普惠金融发展对贫困地区经济包容性增长影响

——基于甘肃省庆阳市数据的实证分析

2019-11-22席小乔

席小乔

(中国人民银行庆阳市中心支行,甘肃 庆阳745000)

一、引言

2017 年10 月18 日,习近平总书记在党的十九大报告中强调,中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间矛盾。这也充分表明当前经济发展不协调、贫富差距大成为我国经济发展面临的主要问题之一。2019 年一季度,我国居民人均可支配收入8 493元,其中城镇居民人均可支配收入11 633 元,农村居民人均可支配收入4 600 元,城镇居民人均可支配收入是农村居民人均可支配收入2.5 倍之多①数据来源:《中国统计年鉴》。,显然,我国当前城乡收入差距问题依然较为显著。城乡居民人均可支配收入差距不仅体现了城乡收入差距,更体现社会发展的不公平性,进而影响社会经济的可持续性发展。

庆阳市位于陕甘宁三省区的交汇处,属六盘山贫困片区,也是甘肃省唯一的革命老区与国家扶贫重点地区。自2013 年我国首次正式提出发展普惠金融以来,庆阳市积极响应国家号召,通过发放小微贷款、精准扶贫贷款、下岗失业贷款、助学贷款等一系列措施大力发展普惠金融,以期通过发展普惠金融扶持小微企业发展壮大、增加低收入群体收入、推动城镇化建设。庆阳市普惠金融贷款从2013 年的147.98 亿元增长至2018 年的320.10 亿元,年均增速28.69%;城镇化率也从2013 年的25.72%增长至2018 年的38.40%,年均增速2.11%。但从人均可支配收入角度来看,2013年城镇居民人均可支配收入为18 761 元,农村居民人均可支配收入为4 888 元,城乡居民收入比约为3.84;20 18 年城镇居民人均可支配收入为29 646 元,农村居民人均可支配收入为8 862 元,前者仍高达后者3.35 倍左右①数据来源:《庆阳年鉴》及人民银行和统计局相关资料。,普惠任务依然较为艰巨。那么,发展普惠金融是否可以真正缩小贫困地区城乡收入差距、实现经济包容性增长呢?对此,本文以甘肃省庆阳市普惠金融发展与经济包容性增长情况为例,展开相关性研究分析。

二、文献综述

“普惠金融”这一概念由联合国于2005 年提出,指金融机构着重向小微企业、农民、城镇低收入人群等弱势群体提供适宜的金融服务,从而满足全社会金融需求②普惠金融源于英文“Inclusive Financial”,被联合国在宣传2005 小额信贷年上广泛使用,目的是希望通过发展小额信贷(或微型金融),以促进金融全面发展。。我国最早引进普惠金融概念也是在2005 年的国际小额信贷年推广活动上,当时由中国小额信贷联盟(原名中国小额信贷发展促进网络)首次利用普惠金融概念。2013 年,党的十八届三中全会通过的《关于全面深化改革若干重大问题的决定》中正式提出发展普惠金融,这也是“发展普惠金融”首次出现在中央文件中。2015 年,国务院印发《推行普惠金融发展规划(2016—2020)》,正式将普惠金融定为一项国策。2016 年,G20 第十一次峰会上,将数字普惠金融列为重要议题。2018 年,在《政府工作报告》中两次指出,要金融机构拓展普惠金融业务,降低小微企业融资成本[1]。

“包容性增长”由亚洲开发银行2007 年首次提出,其根本目的是寻求社会经济协调发展、可持续发展,核心思想为机会平等,主要表现为缩小收入分配差距③包容性增长(Inclusive Growth)原始意义在于“有效的包容性增长战略需集中于能创造出生产性就业岗位的高增长、能确保机遇平等的社会包容性以及能减少风险,并能给最弱势群体带来缓冲的社会安全网”。。此后,我国国家领导人分别在2009 年亚太经济合作组织会议、2010 年第五届亚太经合组织人力资源开发部长会议以及2011 年金砖峰会等重大会议上多次倡导与诠释包容性增长[2]。2017 年,李克强总理在夏季达沃斯论坛上将“在第四次工业革命中实现包容性增长”作为主要议题,并着重阐述了包容性增长在社会经济发展中的重要地位。

关于普惠金融与经济包容性增长关系研究方面。Chowdhury 和Yamauchi(2010)[3]通过研究表明,普惠金融可有效扩大金融服务的地理维度渗透性,降低贫困地区融资局限性,维护信贷市场秩序,平等贷款获取机会,实现经济包容性增长。王颖和曾康霖(2016)[4]研究发现,普惠金融可优化金融资源禀赋,改善融资难和融资贵问题。贝多广和张锐(2017)[5]通过论证普惠金融与经济包容性增长的关系,发现低收入群体从普惠金融中获益更大,随着金融资源不断积累,最终可实现包容性增长。郝云平等(2018)[6]基于我国西部地区面板数据,运用动态面板差分GMM 估计方法对普惠金融与经济包容性增长关系进行研究,发现普惠金融对经济包容性增长具有正向促进效用,其中普惠金融的金融渗透性影响程度最高,并且越是包容性经济增长水平低的群体从普惠金融中收益越大。黄倩和李政(2019)[7]通过分层比较研究和工具变量分位数回归方法,对云南省120 个县域的面板数据进行实证分析,得出普惠金融可有效实现居民减贫增收,改善收入分配格局,越是贫困的群体,普惠金融边际报酬率越高。

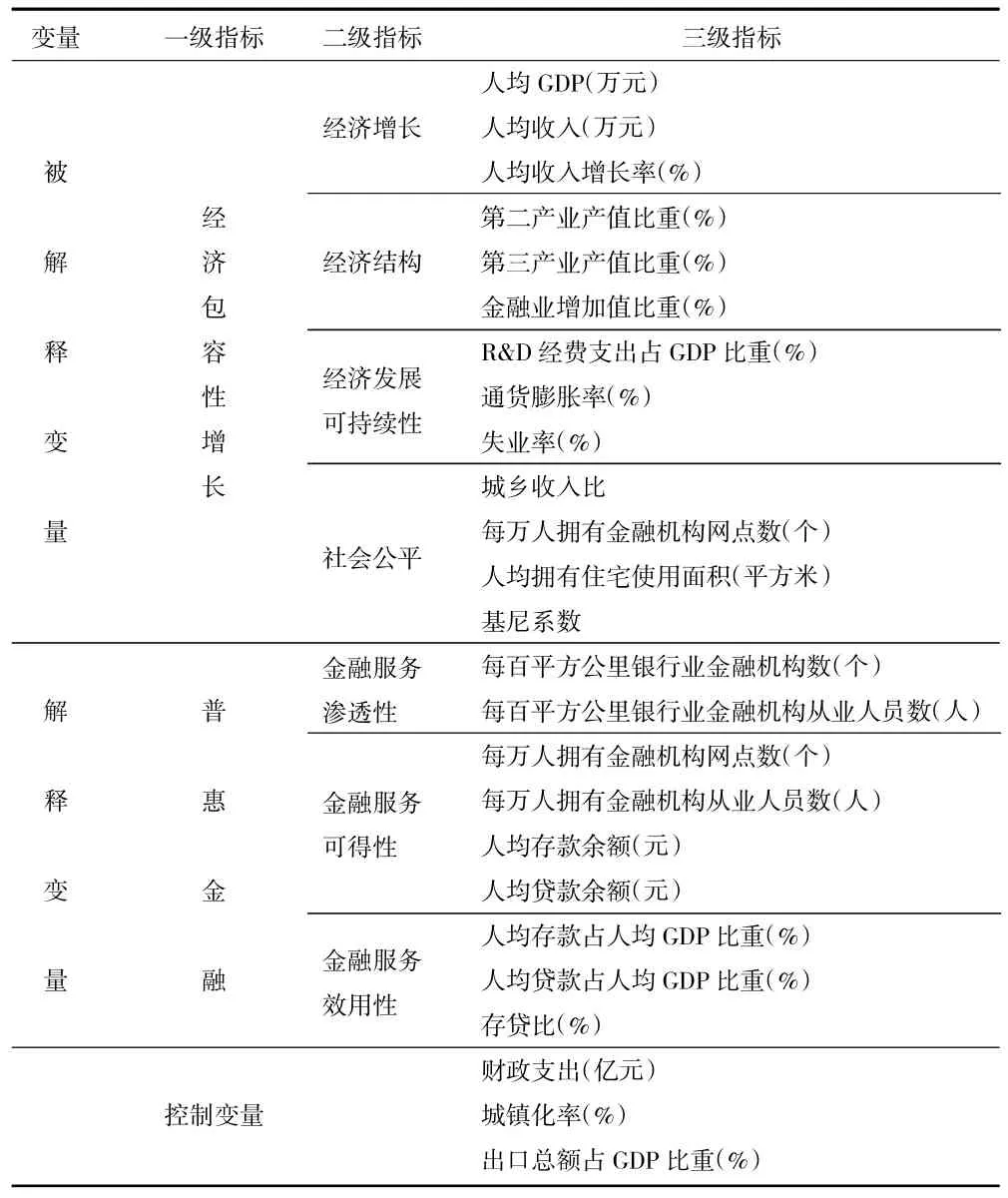

关于指标选取方面。文献研究所采用的指标大体可概括如表1 所示。

综上所述,近十年来,普惠金融及经济包容性增长始终是国内外学者研究社会经济领域的一项热门课题,其旨在为促进地方经济协调发展建言献策,研究也存在以下特点:首先,针对普惠金融与经济包容性增长二者相关性的研究相对较少,大量的文献都是侧重于从某一个方面进行研究,缺乏将二者联合纳入统一分析框架的研究;其次,研究大多都以传统地域划分为样本开展,例如西北地区、东南沿海地区、某省所辖市县,此类划分方法一定程度上忽略了样本内不同区域的贫富差距,致使研究结果代表性极大程度上削弱,而相关研究中将贫困地区单独作为样本来开展研究的更是屈指可数;最后,关于二者相关性研究的指标体系构建已基本成熟,纵观国内外文献,虽指标门类较多,且不尽相同,但整体上围绕于表1 所总结的各类指标。

表1 文献指标体系归纳

三、实证分析

基于前文的理论准备工作,为进一步验证贫困地区普惠金融发展与经济包容性增长的相关性,下文将以甘肃省庆阳市为例,通过Eviews 统计方法进行实证分析。

(一)指标选取与模型构建

1.指标选取。参照文献研究指标选取方向,结合庆阳市地方特色,并综合考虑数据的可获取性和代表性,指标选取如下:

(1)被解释变量。为研究普惠金融对经济包容性增长的影响,故选取经济包容性增长(Y)为被解释变量,根据其公平且可持续发展的内涵,分别选取人均GDP 代表经济增长,第二产业产值比重及第三产业产值比重代表经济结构,通货膨胀率(以消费者价格指数反映)及失业率代表经济发展可持续性,城乡收入比及人均拥有住宅使用面积代表社会公平。

由于经济包容性增长作为一项综合指标无法直接进行数据度量分析,对此本文采用“权系数法”对各项子指标进行整合处理,以使目标指标充分囊括经济增长、经济结构、经济发展可持续性以及社会公平四个维度信息,进而得出经济包容性增长指数。

首先,对各个维度i 的指标j 观测值进行无量纲化处理,以确保数据的可比较性及整合性。其公式为:

其中Aij代表各维度指标数据观测值,mij代表各维度指标的最小值,Mij代表各维度指标最大值,Dij代表各维度指标的无量纲化处理数据。

即各指标权重为:

最后,根据“权系数法”,确定经济包容性增长指数为:

(2)解释变量。选取普惠金融(X)为解释变量,且从金融服务渗透性、金融服务可得性及金融服务效用性三个维度进行综合衡量。其中,渗透性以每百平方公里拥有银行业金融机构网点数来表示;可得性以每万人拥有金融机构网点数表示;效用性以存贷比来表示。数据处理方法同经济包容性增长数据处理方法一致,通过“权系数法”整合获取普惠金融指数。

(3)控制变量。为充分证明普惠金融发展对经济包容性增长的影响,故选取城镇化率(R)和出口总额占GDP 比重(E)作为控制变量,与普惠金融指数作比较研究。

2.模型构建。为验证普惠金融发展与经济包容性增长之间相关性,本文选用柯布-道格拉斯生产函数(Y=AKαLβ)为基本模型,并根据本文所研究的目标及所采用的指标进行扩展优化。此外,还需将优化后的生产函数进行两边同时取对数处理,这样一方面使得变量前系数代表弹性,有利于更直观的进行描述分析,另一方面也消除了异方差对模型的影响:

式中,t 代表年份,α0代表常数项,μ代表随机误差项。

(二)数据获取

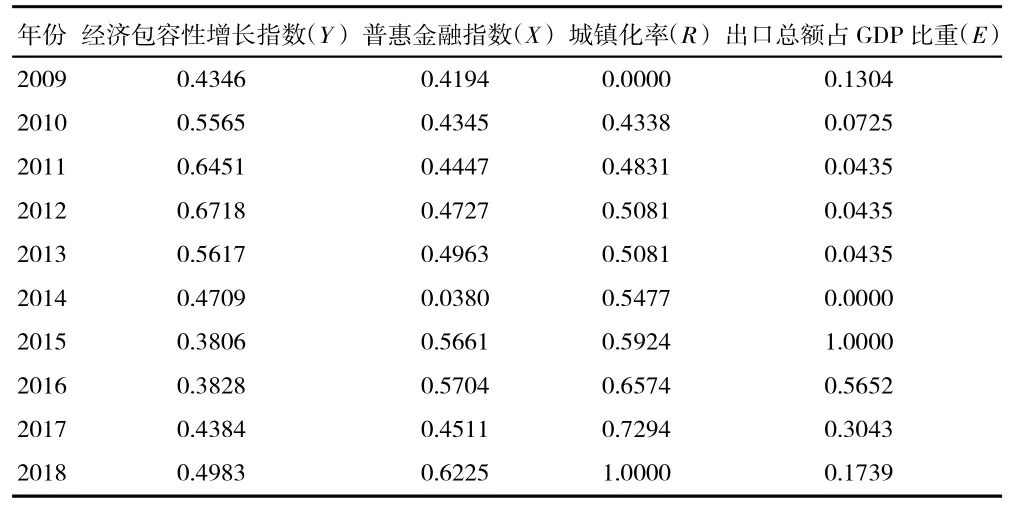

本文通过《庆阳年鉴》及人民银行相关报表,搜集整理了庆阳市2009—2018 年相关数据。但由于本文采用多指标综合评价方式,各指标间存在单位和量级不一致的问题,导致无法进行直接评价。对此,如前文所述,我们首先运用公式(1)对采集的数据进行无量纲化处理,使得各维度指标介于0~1 之间。其次,根据公式(2)和(3)计算各维度指标变异系数,进而确定各维度指标权重。最后,按照公式(4)计算得出经济包容性增长指数及普惠金融指数,如表2 所示。

表2 2009—2018 年庆阳市普惠金融及经济包容性增长指数测度结果

其中,经济包容性增长指数和普惠金融指数越接近1,则表示发展程度越高,反之亦然。

(三)实证检验

基于前文所建立的模型,即公式(5),对表2数据进行对数处理,并运用Eviews 进行计量分析,从而检验普惠金融发展程度与经济包容性增长相关性。

首先,对各变量进行平稳检验。通过ADF 检验,各变量在二阶差分时P 值均小于0.05,因此说明统计变量均具有平稳性。

其次,对所建立的模型进行平稳性检验。通过协整检验对模型的参数估计结果提取残差序列RESID,然后对RESID 进行ADF 检验,发现变量之间存在协整关系,即模型亦具有平稳性。

再次,对解释变量与被解释变量以及控制变量之间变化的逻辑关系进行验证。通过Granger 因果关系检验,发现普惠金融、城镇化率以及出口总额占GDP 比重的变化均为引起经济包容性增长变化的原因。

最后,通过Eviews 对模型的参数估计及检验,得到以下回归方程:

(四)结论分析

根据回归结果来看:第一,公式(6)中普惠金融(X)的弹性系数为1.25,即贫困地区发展普惠金融对经济包容性增长具有正向影响,且每提升1 单位普惠金融发展指数,经济包容性增长可获得1.25 单位回报,作用机制较为显著。第二,较城镇化率(R)及出口总额占GDP 比重(E)两个控制变量相比,普惠金融(X)的弹性系数明显较高,这也充分表明,在贫困地区发展普惠金融是最能有效缓解城乡收入差距,实现经济包容性增长的手段之一。第三,结合回归结果,并根据经济包容性增长所涵盖的指标进行倒推,越是地方经济发展落后,越是二、三产业发展滞后,越是经济发展不协调,越是城乡收入差距大,越是人民生活保障率低的地方,普惠金融发展对经济包容性增长的促进作用越显著。

四、对策建议

根据上述检验结果,并结合普惠金融发展程度的度量指标,本文提出以下对策建议。

(一)不断深化普惠金融发展

根据上述研究表明,发展普惠金融可以有效缓解贫困地区城乡收入差距、实现经济包容性增长。对此,政府首先应积极发挥主导作用,建立政策保障体系,通过统筹规划、增加财政贴息以及非市场化的政策干预等措施支持普惠金融深化发展。其次,政府应加强与人民银行以及银保监等金融监管机构的协调合作,形成政府主导、多方联动的工作格局,建立完善的普惠金融工作考核评价机制,督促各金融机构更好落实普惠金融政策,以保障普惠金融进一步深化发展。

(二)健全普惠金融服务体系

一是充分发挥大型国有商业银行的资金优势,结合贫困地区的地方经济发展特点,因地制宜开发创新普惠金融产品,增设服务网点及人员,优化普惠金融服务水平。二是积极引导规范地方中小银行发展普惠金融,拓展普惠金融服务的广度和深度。三是鼓励保险和证券机构参与普惠金融,通过普惠性保险产品及投资理财产品对小微企业、农民、城镇低收入人群等弱势群体予以支持保护。四是通过适当发展普惠金融服务中介机构,降低融资成本,提高融资便利度。

(三)充分优化金融资源配置

通过“每百平方公里(或每万人)拥有银行业金融机构网点数”以及“每百平方公里(或每万人)拥有银行业金融机构从业人员数”等普惠金融发展度量指标不难发现,金融机构的网点数和从业人员数密切影响着普惠金融的发展程度。对此,我们应通过对贫困地区合理增设布放银行网点、ATM 机,引进新型金融服务人才等方式,增强普惠金融服务的渗透性和可得性。

(四)加强普惠金融产品创新

金融机构应积极运用大数据、云计算、区块链等新兴技术,充分发挥互联网金融服务平台门槛低、效率高、成本低等优势,开发创新更倾向于小微企业、农民、城镇低收入人群等弱势群体的服务产品,提高弱势群体对金融资源的可获得性,以延伸金融服务半径,扩展普惠金融服务的广度和深度。