金融素养、风险偏好与家庭金融资产投资收益

2019-11-22胡宗义龚志民

刘 波 ,胡宗义 ,龚志民

(1. 湖南大学 金融与统计学院,湖南 长沙 410079;2. 湘潭大学 商学院,湖南 湘潭 411105)

一、引言

随着中国资本市场规模的不断扩大,互联网的普及与交易手段的便利化,涉足资本市场的家庭越来越多。1993年,全国开通A股、B股和基金的自然人账户共计832.33万,截至2018年年底,自然人账户已增加到14552.09万元,全国约有10%的人口参与资本市场。资本市场的波动,尤其是股票市场的震荡,左右了亿万家庭的心绪。家庭能否在资本市场盈利主要由两方面决定:一是外在的市场因素;二是内在的投资决策。在家庭投资决策的过程中,如何恰当地权衡风险与收益,投资决策者自身的金融素养至关重要,导致家庭投资决策失误的诸多因素,无不与家庭成员的金融素养相关(Campbell,2006)[1]。

在反思“次贷危机”的教训时,国民金融素养低被认为是金融危机的根源之一,而较低的金融素养表现为缺乏必要的财务预算知识,以及不能准确地评估信贷、投资工具或者银行相关业务的真实风险(PACFL,2009)[2]。2008年的国际金融危机之后,普及金融知识上升到了国民教育的层面,提升居民的金融素养成为危机后金融改革的重要举措。家庭涉足资本市场需要一定的前提条件,需要对资本市场以及投资工具有或多或少的了解,必要的金融常识必不可少。更为重要的是,在具体的投资实践中,如何将金融知识转化为金融实践能力,做出理智、准确的判断,实现“知行合一”才是金融素养的终极目标。对于家庭投资而言,金融素养具有两面性。一方面,金融素养越高,涉足资本市场的可能性越高,投资管理能力也越强。另一方面,金融素养会影响投资人的风险偏好,从而影响投资人的金融资产配置策略,间接地影响投资收益。那么,在两种渠道的作用下,金融素养对家庭金融投资收益的综合影响是怎样的呢?本文试图回答这一问题。

已有文献对金融素养与金融资产配置、家庭投资组合有效性、风险感知与风险容忍等问题之间的关系进行了讨论,对于家庭金融资产投资的结果却鲜有涉及。本文首先将家庭金融资产投资的结果分解为“是否盈利(损失)”与“相应的盈利(损失)水平”两个方面,再依次讨论金融素养的提高能否显著提高获得盈利的可能、能否显著提升盈利水平。本文贡献主要有两个方面:①在理论方面,将金融素养对家庭金融投资盈利的影响机制归纳为两种渠道,直接的“金融素养(金融知识、金融实践)-投资收益”与间接的“金融素养(金融知识、金融实践)-风险偏好-投资收益”;②在实证方面,从金融知识和金融实践两个维度测度了金融素养水平,并以本文提出的影响机制为基础构建实证模型,检验影响机制是否成立。

本文以下包括4个部分:首先,对研究进展进行回顾;其次,分析金融素养对家庭金融投资收益的影响机制并构建实证模型;再次,以CFPS数据为样本,量化主观金融素养和客观金融素养,对控制变量进行定义,并评估金融素养对家庭金融资产投资收益的直接影响以及通过风险偏好形成的间接影响;最后给出研究结论与展望。

二、文献综述

金融素养是家庭金融研究领域的重要议题(Campbell,2006)[1],Guisoa & Sodini(2013)将金融素养作为家庭金融研究主要问题之一,并指出“如何研究金融素养及其对家庭决策与家庭福利的影响是家庭金融研究面临的挑战之一”。因此,关于金融素养的已有文献,可以根据Guisoa & Sodini(2013)的思路分为三个方面:金融素养的定义、测度及其对金融行为的影响。

在已有的文献中,学者们在金融素养的定义上并未形成共识,从不同角度给出了定义(Kim,2001;Cude et al.,2006;Servon & Kaestner,2008)[4-6]。Huston(2010)通过梳理71篇文献发现,72%的研究并未直接给出金融素养的定义,仅有13%的研究直接给出了定义。Agnew &Szykman(2005)[8]将金融素养分为客观金融素养和主观金融素养(Allgood & William,2016)[9],客观金融素养以金融知识为主,而主观金融素养主要是自我评价。Huston(2010)[7]认为,与其他领域的素养定义一样,金融素养应包含金融知识(Finance Knowledg)和金融实践(Finance Application)两个维度,与Jump$tart Coalition(2007)[10]和美国金融素养与教育委员会(U.S. Financial Literacy and Education Commission,2007)[11]给出的定义一致。Atkinson & Messy(2012)[12]在金融知识和金融实践的基础上,进一步增加了金融态度(Finance Attitudes),拓展了金融素养的维度。

金融素养测度最早始于Bernheim(1995,1996)[13-14]的研究,早期的金融素养测度主要以金融知识为工具。1998年,美国的非盈利组织Jump$tart开始定期地对美国高中毕业生进行金融素养测度,测度结果表明,仅约10%的高中毕业生能够正确回答四分之三的金融知识问题。自金融素养提出以来,其概念不断演化,金融素养的测度也随之不断演进。Huston(2010)[7]认为金融素养的测度不仅要衡量是否了解相关金融知识,还要测度能否恰当地运用金融知识增加财富。在实证研究中,可以根据测试题目的难易程度将金融知识分为初级和高级两个层次(Van Rooij et al.,2011)[15]。OECD INFE(International Network on Financial Education,2012)认为金融态度会左右金融行为,应当作为金融素养的一个维度。因此,在其对12个国家的国民金融素养试点调查中,主要从金融知识、金融实践和金融态度3个维度测度了金融素养(Atkinson&Messy,2012)[12]。

在金融素养对金融行为的影响方面,Huston(2010)[7]勾勒出了金融素养与金融行为和金融福祉(Financial Well-Being)之间的关系。金融福祉主要体现为投资收益,金融行为主要包括信贷决策、储蓄决策和投资决策(王宇熹、杨少华,2014)[16]。在信贷决策方面,Lusardi & Tufano(2009)[17]首先提出了类似于金融素养的概念——债务素养,随后Stango & Zinman(2009)[18]又提出了“还款/利息”偏差,认为有部分家庭低估了信贷的利率成本与债务的价值,从而在后续的还款过程中陷入被动。在后续的研究中,该观点也得到了证实(Disney et al.,2011)[19],并且还发现存在“无知者无畏”的现象,金融素养较低的家庭更有可能使用成本相对较高的融资工具。在储蓄决策方面,Lusardi & Mitchell(2011)[20]的研究发现,金融素养不仅与是否制定养老金规划有关,还会影响退休前最终所积累的财富。金融素养对投资决策的影响是已有文献重点关注的领域,金融素养不仅会降低信息成本,还会提升财富管理能力(Lusardi & Mitchell,2007)[21]、影响风险偏好(Lusardi &Tufano,2015)[22],左右家庭金融资产配置(van Rooij et al.,2011;Cole et al.,2011;Almenberg & Dreber,2015)[15,23,24]。研究表明,个人金融素养越高,参与股票市场和投资于个人退休账户的可能性越大(Calvert et al.,2007;Lusardi & Mitchell,2007)[25,26]。

国内关于家庭金融资产配置的研究起步相对较晚,主要是基于国外的框架并结合中国的经验数据进行定量研究,集中于分析金融素养与金融行为之间的关系。金融知识显著增加了家庭参与金融市场的概率(尹志超等,2014)[27],提高了风险资产尤其是股票的配置份额(秦海林等,2018)[28],并且还会提升家庭金融资产投资组合多样性(胡振等,2018)[29]与投资组合有效性(吴卫星等,2018)[30]。吴卫星等(2018)的研究还发现[31],金融素养还会降低家庭的过度负债,提升家庭正规信贷需求并促进家庭积极申请贷款(宋全云等,2017)[32]。除此之外,金融素养对理财规划及其时间跨度具有正向影响(胡振、臧日宏,2017)[33],金融素养水平高的居民家庭使用信用卡的可能性更大(吴锟、吴卫星,2018)[34]。

通过梳理上述文献可以发现,关于金融素养对金融行为影响的讨论相对较多,而关于金融素养对金融福祉的讨论则相对较少,鲜有文献直接讨论金融素养对家庭金融资产投资收益的影响。基于此,本文在测度金融素养的基础上,按照本文给出的影响机制,量化金融素养对于家庭金融投资收益的直接效应和间接效应。

三、模型、数据与变量

(一)实证模型的构建

投资人是否进入资本市场以及采取何种投资策略,本质上源于投资人对风险与收益的权衡,投资人的风险偏好起主导作用,而其他条件则是强化或者减弱投资人的风险偏好。除风险偏好外,本文主要考虑3个方面的因素。首先是金融基础条件,家庭配置金融资产需要一定的基础条件,例如简单易行的开户方式、便捷的支付结算手段。其次是家庭的资产、负债与收支状况,金融投资必然需要以一定的资金为投入,这也是金融投资的前提条件之一。可以投入的资金越多或者能够覆盖损失的资产越多,投资人在投资策略上可能会更激进,尤其是对于在日常消费上无后顾之忧的家庭。第三是金融素养,涉足金融资本市场必然是以或多或少了解资本市场为前提。金融素养能够有效降低进入成本、信息成本,提升交易的时效性。对资本市场以及金融工具了解越深入,可能会选择更多的金融资产,凭借其专业素养,可能会在投资策略上更激进。与此同时,家庭的人口特征一方面会直接左右是否进入资本市场,同时也会通过影响风险偏好对是否参与资本市场、金融资产配置产生间接影响。除此之外,宏观层面的经济金融形势对是否投资和投资收益具有全局性的影响。

本文的实证研究分为两个部分,第一部分在不考虑金融素养对风险偏好存在影响的条件下,直接讨论金融素养对投资收益的影响。本文将家庭金融投资收益拆分为2个维度:金融投资是否盈利与相应的盈利(或者损失)水平。家庭在金融投资上获得收益或者损失,是以进入资本市场为前提,即存在选择性样本问题,需采用Heckman两步法修正模型(Heckman,1979)。Heckman两步法修正模型包括回归方程和选择方程,如式(1)、式(2)所示。

profit=α0+α1preference+α2literacy+α3edu+ξ1

(1)

participation=β0+β1preference+β2literacy+β3family+β4condition+ξ2

(2)

其中preference为风险偏好,literacy为金融素养,family包括资产(Assets)、负债(Debets)、人口特征(老人、学生与婴幼儿比重)和受教育程度(edu),condition为金融基础设施,Profit为是否盈利及盈利(或损失)水平,participation为家庭是否涉足资本市场。当profit为是否投资的0-1变量时,模型为Ordered-Heckman模型(Miranda&Rabe-Hesketh,2006;Chiburis&Lokshin,2007)[35,36],而当profit为家庭金融投资的盈利(或损失)水平时,模型为一般意义上的Heckman两阶段模型。能否盈利不仅与投资者的风险偏好、金融素养有关,还与投资人的信息处理能力有关。在互联网和手机普及的大背景下,投资人获取信息的基础条件是具备的,投资人信息处理能力显得尤为重要,本文将受教育水平作为信息处理能力的代理变量。

在第二部分中,以涉足资本市场的家庭为样本,在考虑风险偏好的条件下,进一步探讨金融素养对投资收益的综合影响。一方面量化金融素养与风险偏好的关系,另一方面分析金融素养、风险偏好对是否盈利的影响。诸多文献表明,金融素养与风险偏好存在关联性,金融素养越高,在投资策略上可能更为激进(Rooij et al.,2011;Lusardi &Tufano,2014;Almenberg & Dreber,2015)[15,23,24]。因此,在分析金融素养对投资收益的影响时,需考虑金融素养通过风险偏好对投资收益产生的间接影响,如式(3)所示。

(3)

在模型式(3)中,当被解释变量profit与preference分别为0-1变量和有序变量时,式(3)为Bioprobit模型(Bivariable Ordered Probit Models);而当量profit与preference分别为连续变量和有序变量时,式(3)为MQV模型(Multivariate Quantitative Variables Model;Maddala,1983)。关于MQV模型,Maddala(1983)[37]对估计方法进行了详尽的讨论。事实上,Bioprobit模型是MQV模型的一种特殊形式,Sajaia(2008)[38]给出了一种基于蒙特卡洛模拟的估计方法,Hernández-Alava&Pudney(2016)基于耦合(Copula)函数给出了一种估计方法。[39]

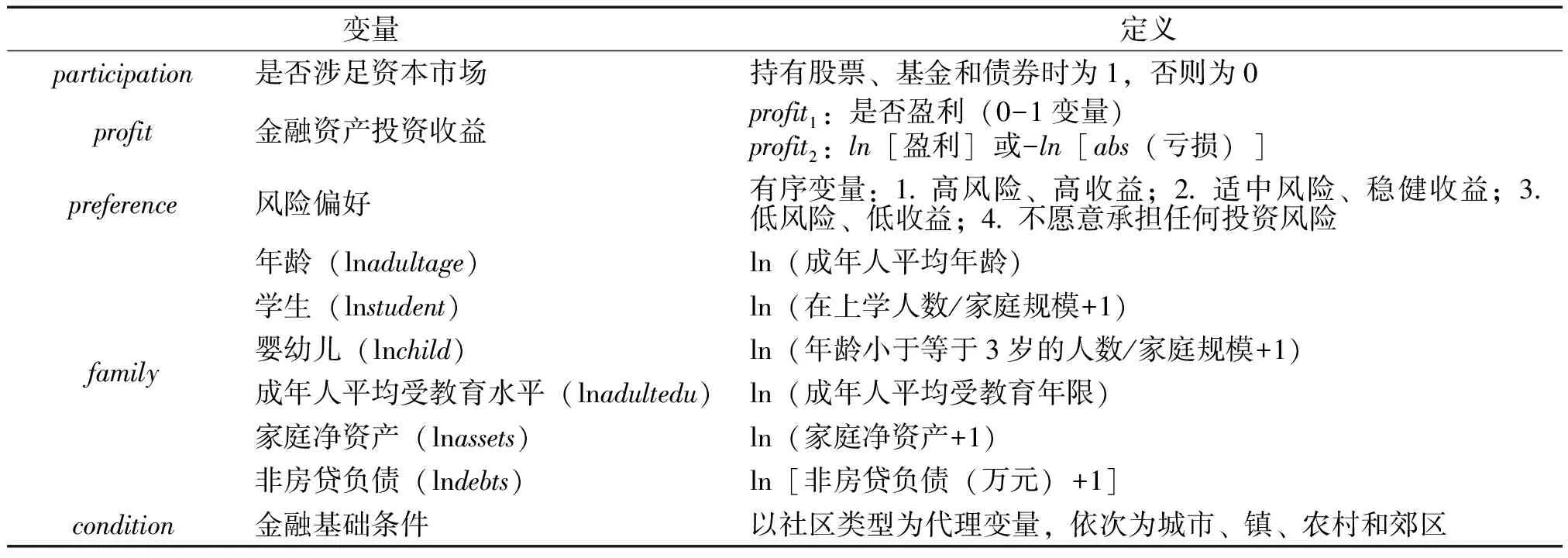

(二)数据与变量定义

本文以CFPS数据(2014)中社区性质为“居委会”的家庭数据为样本。在2014年的CFPS中,金融素养的调查与OECD国民金融素养的试点调查的指标体系基本一致。本文以OECD国民金融素养的试点调查的指标体系为基础(Atkinson & Messy,2012)[12],从金融知识和金融实践2个维度测度金融素养。在具体测度中,将金融知识从8个指标扩充为13个指标,在金融实践中增加一项“记账”指标。首先将指标正向化,然后采用变异系数法设置权重,具体的指标与权重如表1所示。

表1金融素养的指标体系及权重

图1中给出了金融知识和金融实践2个维度的散点图,由图可知两个维度的相关性并不高,线性相关系数仅为0.0945。由此可见,金融知识并不等价于金融实践能力,如何将金融知识转化为金融实践能力是金融教育的核心问题。

图1 金融知识与金融实践

除了金融素养之外,模型还包括是否参与资本市场、投资收益、风险偏好、家庭特征与金融基础设施5个方面的变量。当家庭持有股票、基金和债券中的一种或多种金融投资工具时,该家庭被视为参与资本市场。金融资产收益包括是否盈利和相应的盈利(损失)水平,风险偏好依次为1(高风险、高收益)、2(适中风险、稳健收益)、3(低风险、低收益)、4(不愿意承担任何投资风险)。家庭特征主要包括家庭净资产、非房贷负债、成年人平均受教育程度、成年人的人均年龄、学生与婴幼儿的比重。金融基础设施以家庭所在的社区类型为代理变量,依次为城市、镇、农村和郊区。由于本文采用的截面数据,因此不考虑宏观经济金融变量。变量具体的定义如表2所示。

表2变量的定义

四、实证研究

(一)基于样本选择模型的金融素养与家庭金融投资收益

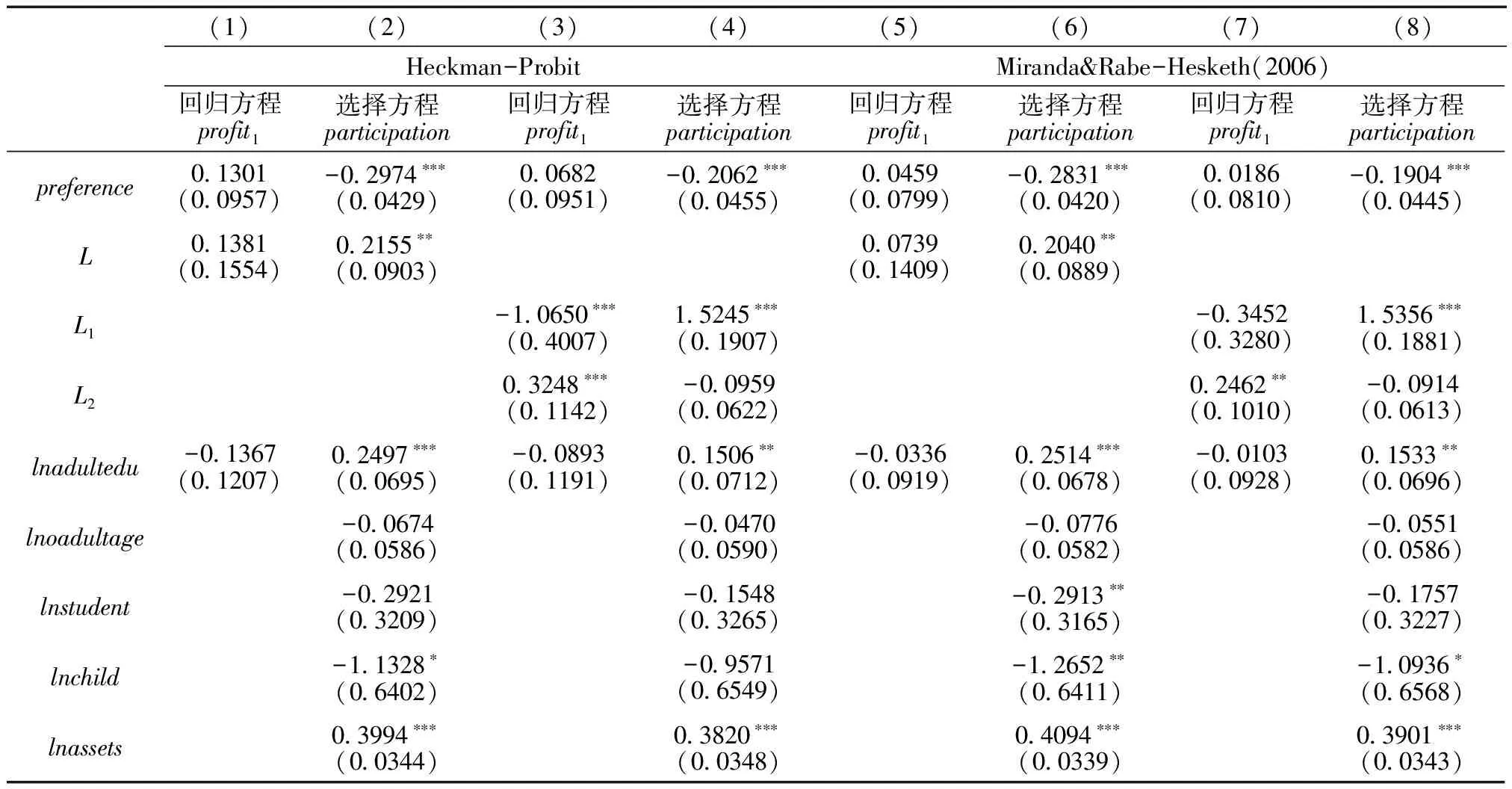

根据上文的定义,是否盈利为0-1变量,故采用Heckman-Probit模型,估计结果如表3所示。为了检验模型的稳健性,我们同时采用Miranda& Rabe-Hesketh(2006)[35]给出的方法估计式(1)和式(2)。在实证研究中,本文主要关注金融素养及金融知识、金融实践的估计结果。

在选择方程中,在5%的水平上,金融素养越高,参与资本市场的可能性越高;在1%的水平上,成年人的平均受教育年限、资产规模和便捷的金融基础设施均能增加家庭涉足资本市场的概率;风险偏好越低,家庭参与资本市场的可能性越低;在10%的水平上,婴幼儿占比、债务规模对家庭参与资本市场具有抑制作用。在回归方程中,风险偏好与金融素养对是否获利的影响均不显著。与之形成对比的是,如果将客观金融素养分解为金融知识和金融实践,在1%的水平上,金融知识水平越高,投资获利的可能性越低;金融实践能力越强,投资获利的可能性越高。金融实践能力对投资获利的积极作用在(7)至(8)列中得到了进一步确认。由此可见,虽然金融知识可以增加家庭参与资本市场的可能,但是“光说不练假把式”,金融实践能力才是盈利的关键。

表3Heckman-Probit模型的估计结果

续表

(1)(2)(3)(4)(5)(6)(7)(8)Heckman-ProbitMiranda&Rabe-Hesketh(2006)回归方程profit1选择方程participation回归方程profit1选择方程participation回归方程profit1选择方程participation回归方程profit1选择方程participationlndebts-0.0235∗(0.0123)-0.0195(0.0125)-0.0217∗(0.0120)-0.0175(0.0122)I(城市)0.5418∗∗∗(0.1960)0.3994∗∗(0.1994)0.5767∗∗∗(0.1963)0.4429∗∗(0.2006)I(城镇)0.3367∗(0.2028)0.2378(0.2062)0.3862∗(0.2029)0.2884(0.2072)I(郊区)0.1290(0.2529)-0.0271(0.2595)0.1958(0.2497)0.0424(0.2572)常数项-0.0410(0.5723)-6.4017∗∗∗(0.6184)-0.0716(0.5996)-6.1022∗∗∗(0.6227)-0.0815(0.4615)-0.5180(0.4786)-6.2470∗∗∗(0.6155)ρ-0.2173(0.1824)-0.2632(0.1999)-0.0874(0.1070)-0.0380(0.1148)LR testχ2(1)0.670.111.411.72样本容量19111911193219323486348634863486

注:Standard errors in parentheses;“*** ”表示p<0.01, “** ”表示p<0.05, “*”表示p<0.1

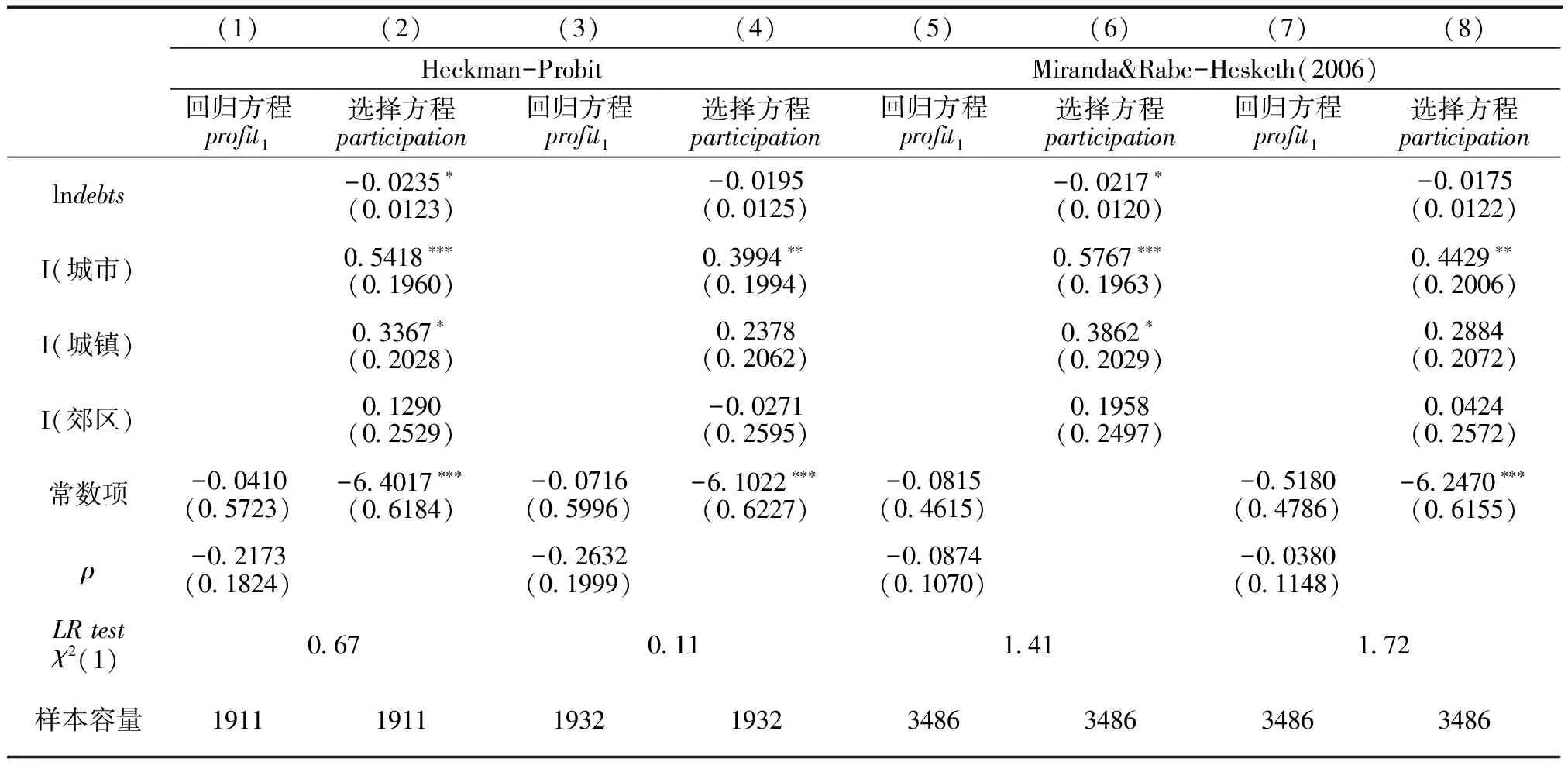

进一步检验金融素养对盈利(损失)水平的影响,估计结果如表4所示。表4中的估计结果与表3具有相似性,对于归总后的金融素养,金融素养对盈利或损失程度的影响并不显著。然而,如果对金融素养进行拆分,在1%的水平上,金融实践能力的提升能够显著提升收益水平或者减少损失。由此可见,纯粹的金融知识并不能转化收益,实践能力才是提升投资收益水平的关键。

表4样本选择模型的估计结果

续表

(1)(2)(4)(5)profit2participationprofit2participationI(郊区)0.1509(0.2541)-0.0121(0.2619)常数项-2.4114(3.6438)-6.4256∗∗∗(0.6190)-4.4043(3.7686)-6.1336∗∗∗(0.6232)Mills比率(λ)-1.1467(1.1523)-1.2444(1.2449)样本容量1911191119321932

注:Standard errors in parentheses; “*** ”表示p<0.01, “**”表示p<0.05, “*”表示p<0.1

此外,由表3中似然比检验(LR Test)与表4中Mills比率(λ)可知,模型不存在样本选择性问题。

(二)基于Bioprobit模型的金融素养与家庭金融投资收益

1.Bioprobit模型的估计结果

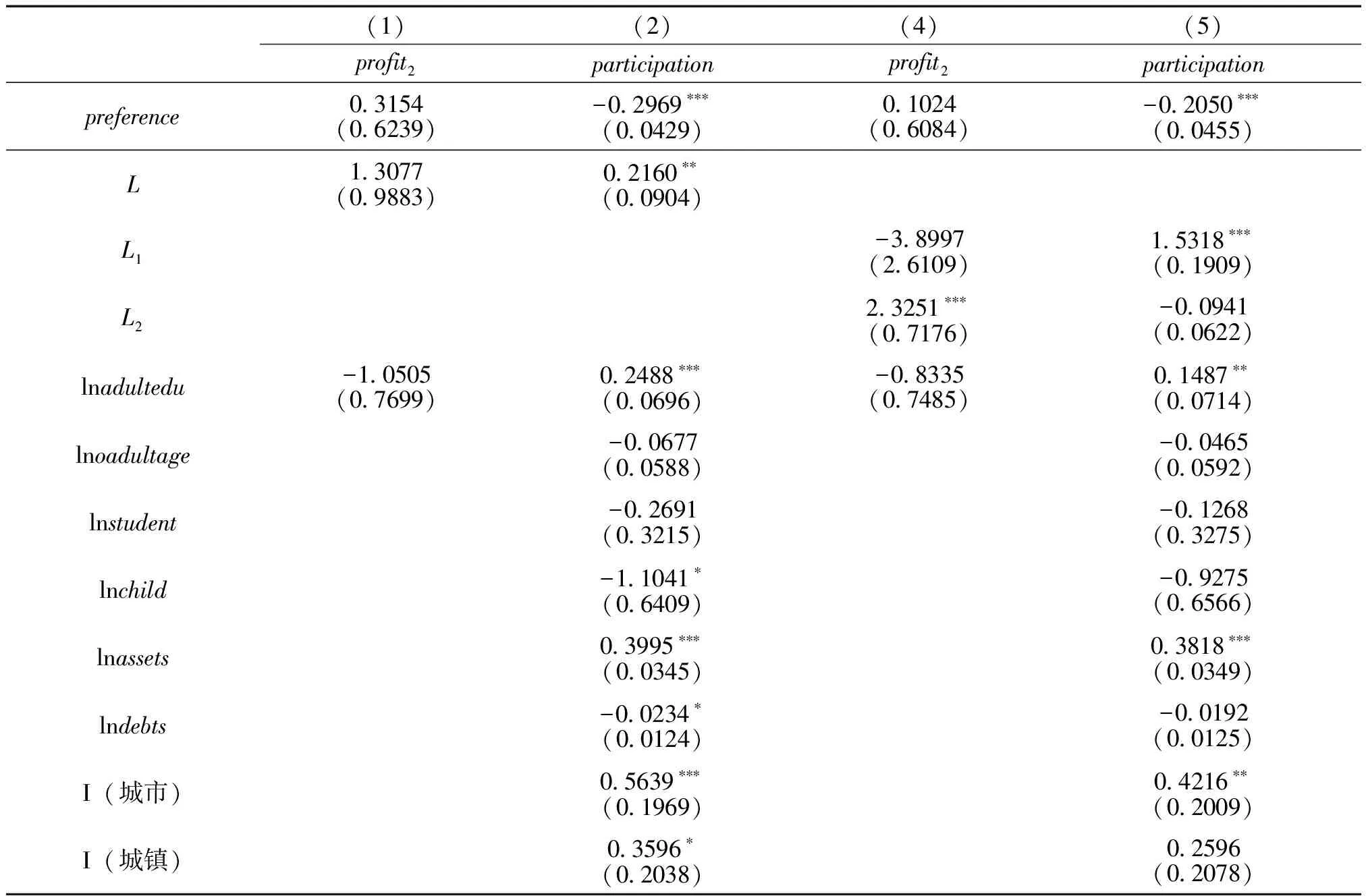

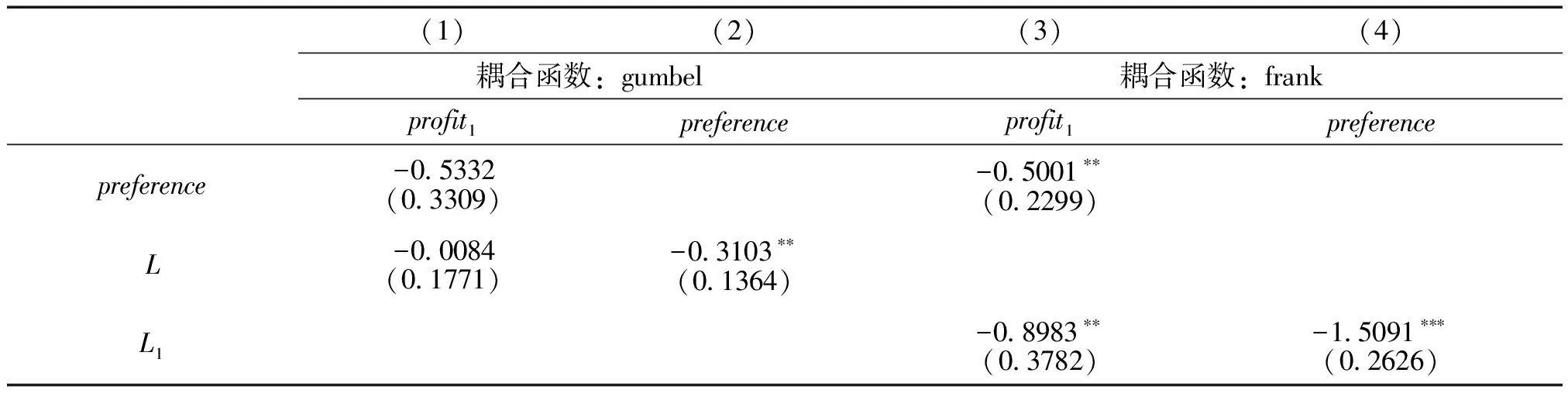

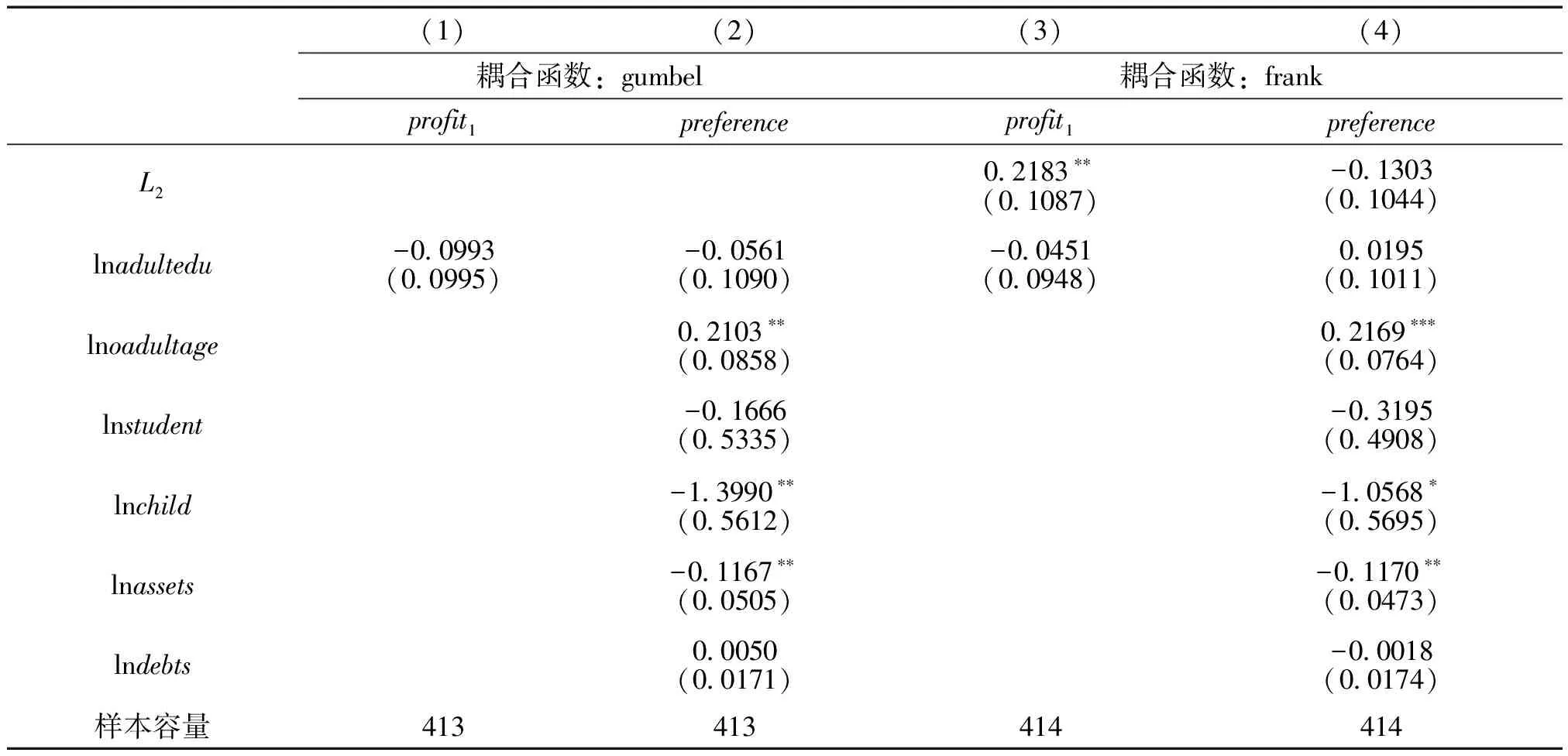

在表3和表4的估计结果中,金融知识并不能增加盈利的概率,显然有悖于常识。有诸多文献表明,金融知识与风险偏好有关,而投资者的风险偏好会影响投资策略,从而会影响投资收益。基于这一思路,本文以涉足资本市场的家庭为样本,进一步采用Bioprobit模型分析金融素养如何通过风险偏好影响是否盈利以及盈利(或损失)水平。实证研究中,采用Hernández-Alava & Pudney(2016)[39]给出的方法估计Bioprobit模型,在估计之前需确定耦合函数的类型,Hernández-Alava & Pudney给出了6种耦合函数,耦合函数主要通过AIC和BIC确定,估计结果如表5所示。在风险偏好方程中,对于归总后的金融素养,在1%的水平上,金融素养越高,风险偏好越弱。随着资产规模的提升,风险偏好也会随之降低;婴幼儿比重也会降低风险偏好,成年人的平均年龄增加反而会增加风险偏好。在投资收益方程中,归总后的金融素养与风险偏好对投资收益的影响并不显著。

值得关注的是,金融素养与风险偏好的关系与已有文献的结果存在较大差异(van Rooij et al.,2011;Cole et al.,2011;Almenberg&Dreber,2015)[15,23,24],结果虽然在意料之外,但也在情理之中。相比成熟的欧美资本市场,中国资本市场的周期相对较短,资本市场的波动性更强。作为家庭投资者而言,保值增值是投资的首要目标,在稳定性欠佳的资本市场,如果对资本市场有更深入的了解,自然有可能秉持更为保守的风险态度。

进一步将金融素养拆分为金融知识、金融实践,估计结果略有不同。在风险偏好方程中,在1%的水平上,金融知识水平越高,投资者的风险偏好越弱;同时,金融实践能力的提升也会降低风险偏好,但并不显著。成年人平均年龄、家庭资产规模和成年人的平均年龄的估计结果与(2)列中的估计结果一致。在投资收益方程中,在1%的水平上,金融知识水平越高,获利的可能性越低;金融实践能力越强,获利的可能性越高。估计结果与表4具有一致性,提升金融实践能力才是关键。与此同时,风险偏好越低,投资获利的可能性越小,通过“金融知识-风险偏好-投资收益“的渠道,金融知识对是否盈利的负面效应被进一步强化了。

表5 Bioprobit模型的估计结果

续表

(1)(2)(3)(4)耦合函数:gumbel耦合函数:frankprofit1preferenceprofit1preferenceL20.2183∗∗(0.1087)-0.1303(0.1044)lnadultedu-0.0993(0.0995)-0.0561(0.1090)-0.0451(0.0948)0.0195(0.1011)lnoadultage0.2103∗∗(0.0858)0.2169∗∗∗(0.0764)lnstudent-0.1666(0.5335)-0.3195(0.4908)lnchild-1.3990∗∗(0.5612)-1.0568∗(0.5695)lnassets-0.1167∗∗(0.0505)-0.1170∗∗(0.0473)lndebts0.0050(0.0171)-0.0018(0.0174)样本容量413413414414

注:Robust standard errors in parentheses; “*** ”表示p<0.01, “**”表示p<0.05, *表示p<0.1

2.基于反事实模拟的综合效应估计

由表5可知,一方面金融素养对盈利具有积极作用,如金融实践,也通过风险偏好对其产生了负面影响,如金融知识。那么,金融素养对家庭金融投资是利是弊呢?本文通过金融素养对于盈利概率的变动比例来评估。以表5中的Bioprobit模型的估计结果为基础,对于投资盈利的家庭,假设其投资决策者的金融素养以及金融知识和金融实践分别增加10%,盈利概率的相应变动率为ΔL,ΔL的估计值如表6所示。对于不同风险偏好的投资人而言,金融素养增加同等程度,相应的ΔL变动程度也不一样。因此,本文同时也给出了在不同风险偏好程度条件下ΔL的估计值,亦如表6所示。

表6盈利概率变动比例(ΔL)的估计值

由估计结果可知,对于盈利的家庭,金融素养在总体上对于增加盈利概率的作用甚微,金融知识和金融实践两者的作用相左。对于不同风险偏好的投资者,金融素养对是否盈利的影响具有异质性,对于“高风险、高收益”“适中风险、稳健收益”的投资者,金融素养的提升能够进一步增加盈利的可能,尤其是金融实践能力,对于“低风险、低收益”“不愿意承担任何投资风险”的投资人则不然。由此可见,在总体上,仅仅是“艺高”或者纯粹的冒险并不能增加盈利的可能,当投资者兼备“艺高”“胆大”与“知行合一”时,金融素养才能凸显其对投资收益的积极作用。

(三)基于MQV模型的金融素养与投资收益(损失)水平

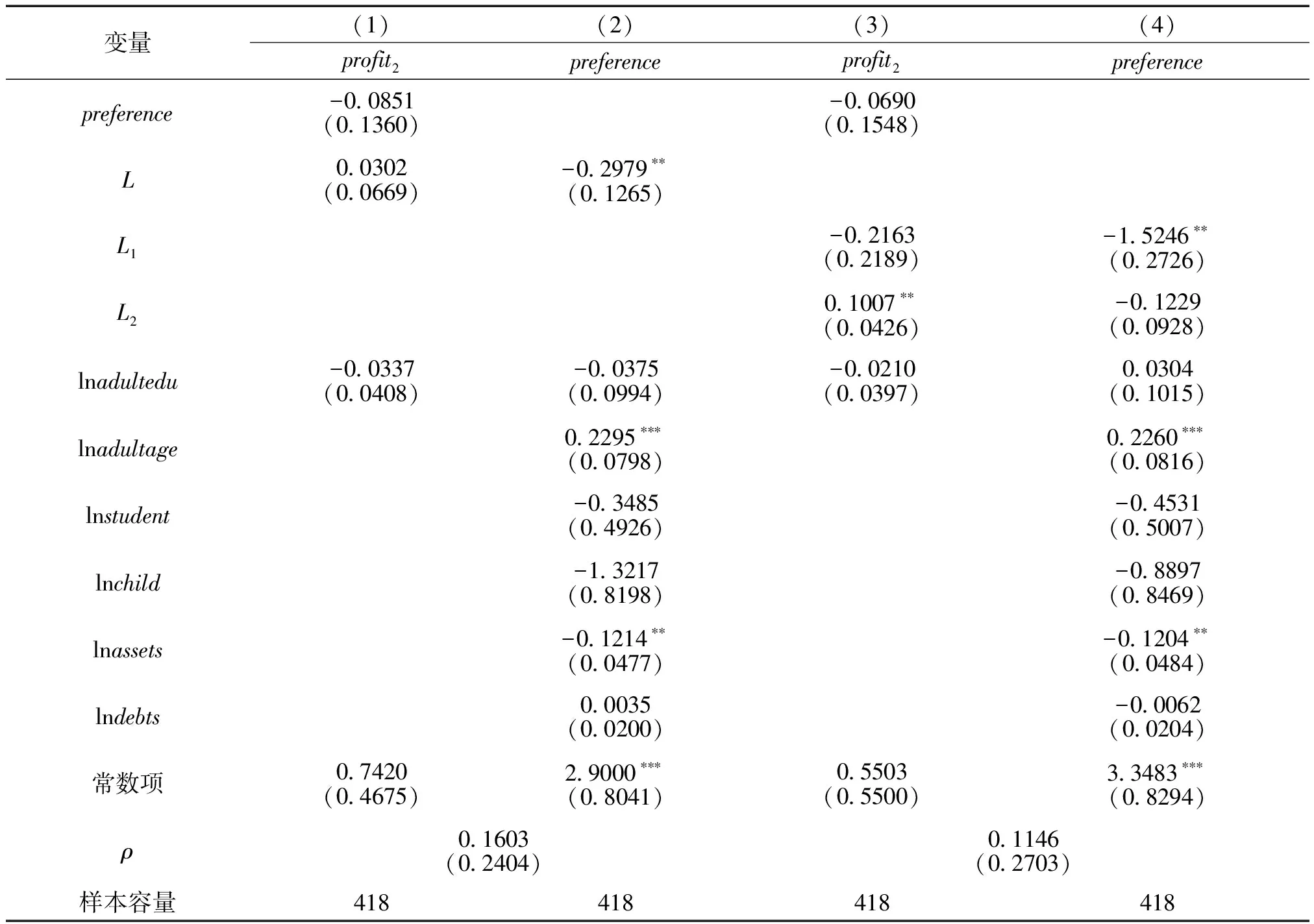

在考察金融素养对风险偏好是否获得收益的基础上,进一步通过MQV模型考察对收益(或者损失)水平的影响,估计结果如表7所示,估计结果与表5中的估计结果大同小异。在(2)、(4)列中,在5%的水平上,金融素养、金融知识显著地降低了投资者的风险偏好;成年人的平均年龄、资产规模的估计结果亦与表5相同。在(3)列中,在5%的水平上,金融实践能够显著提升收益水平。由此可见,无论是能否盈利,还是投资收益(损失)水平,金融实践能力才是关键因素。

表7 MQV模型估计结果

注:Standard errors in parentheses;“***”表示p<0.01,“**”表示p<0.05,*表示p<0.1

五、结论与展望

本文主要探讨金融素养对家庭金融资产投资收益的影响。本文认为,金融素养对家庭金融投资收益的影响主要有两个渠道:一是直接的“金融素养-投资收益”;二是间接的“金融素养-风险偏好-投资收益”。金融素养对家庭投资具有两面性,金融素养的确可以提高家庭涉足资本市场的可能性,但较高的金融素养并不是家庭金融投资获得收益的必要条件。金融素养显然可以直接提升盈利的可能,但也可能通过风险偏好左右投资策略,从而影响盈利的概率与盈利水平。基于此,本文以CFPS(2014)为样本进行实证研究,首先通过变异系数法赋权,测算金融知识、金融实践以及金融素养。其次,以测算结果为基础,结合样本选择模型量化金融素养对是否获得收益以及收益(或损失)水平的影响。最后,以参与资本市场的家庭为样本,通过Bioprobit模型、反事实模拟与MQV模型,分析金融素养在两种传导渠道下对投资收益的综合影响。

通过实证研究,可以得到以下结论:①金融素养越高,尤其是金融知识水平越高,家庭涉足资本市场的可能性越大;②金融素养的提升会降低投资者的风险偏好,尤其是金融知识,而保守的风险偏好对投资收益是不利的;③金融实践能够增加获得收益的可能,金融知识则不然,通过“金融知识-风险偏好-投资收益”的渠道,金融知识对投资收益的负面作用被进一步放大了;④金融素养对是否盈利的影响具有异质性,对于风险偏好的较强的投资者,金融素养的提升对于增加盈利的概率具有较高的正向边际作用,尤其是金融实践能力,对于保守的投资者则不然。由此可见,仅当投资者兼备“艺高”“胆大”与“知行合一”时,金融素养的提升才能提升家庭金融资产投资取得收益的概率。相比于较为成熟的欧美资本市场,资本市场有待进一步改革和完善,国民的金融知识与金融实践能力仍需进一步提升。金融素养的高低不仅关乎家庭能否在金融资产投资上获利增收,更与非法集资、高利贷、传销、诈骗等金融乱象紧密相关,对于防范系统性风险具有重要意义。因此,有必要将金融教育纳入国民教育体系,以提升国民金融知识水平,培育金融实践能力。