地方政府非税收入竞争对经济增长的影响

2019-11-21叶琛刘向茜成进

叶琛 刘向茜 成进

[提要] 随着我国税收制度的完善,税收作为地方政府竞争手段的可操作空间缩小,非税收入具有的灵活性使得其受到地方政府青睐,地方政府间的竞争正逐渐由税收转向非税收。基于全国31个省份样本数据,构建空间计量模型,实证检验地方政府非税收入竞争对经济增长的因果效应。研究发现:政府间非税收入竞争强度呈现出区域化差异。并基于研究结果,提出政策建议。

关键词:非税收入竞争;经济增长;空间计量模型

中图分类号:F81 文献标识码:A

收录日期:2019年7月24日

一、引言

“营改增”改革后,地方政府税权进一步缩小。相比较税收而言,非税收入无论是在立项征收还是资金管理方面都更加灵活,这使得非税收入逐步成为地方政府开展财政竞争的重要渠道和手段。政府间非税收入竞争的现象越来越普遍,这势必也会影响区域的经济发展。在此背景下,本文聚焦于非税收入竞争与经济增长的关系,实证检验非税收入竞争强度对区域经济增长的影响。从已有相关文献来看,部分学者研究了非税收入与经济增长的影响。王小利(2005)、白彦峰、王婕、彭雯雯(2013)、童锦治、李星、王佳杰(2013)等研究发现,非税收入对经济增长的影响十分微弱。王乔、汪柱旺(2009)、李金泽、汪淑娟(2018)通过相关数据实证分析得出,地方经济的发展更多地依赖于非税收入的增长。宋振兴(2012)通过建立VAR模型分析了税收、非税收入与经济增长之间的关系,研究结果表明,非税收入对经济增长的冲击会随着期数的增加由负转为正。刘志雄(2012)基于全国31个省区面板数据进行Granger因果检验,证实了非税收入是经济增长的Granger原因,非税收入在一定程度上促进经济增长。张亚斌、彭舒(2014)以湖南省2007~2012 年县市面板数据为基础,运用固定效应模型实证分析了非税收入与经济增长间的关系,结论是不同的非税收入项目对经济增长的影响机制是不一致的,且影响程度也各有差异。杨亚(2017)以全国31个省市的相关数据为基础,实证分析地方政府非税收入的经济增长效应,得出结论,非税收入与地区经济发展程度呈负向关系。还有学者研究了税收竞争对经济增长的影响,路春城和武嘉盟(2019)基于省级面板数据进行实证,结果表明地方税收竞争对经济增长有正向作用。朱琪琪、涂欣培、贺文慧(2019)、钟军委、林永然(2018)、宋珊珊(2018)也得出类似结论。林翰(2012)、余升国(2018)分析了税收竞争对地方经济发展的影响,表明税收竞争与经济增长呈“倒U型”关系,即竞争强度存在一个峰值,超过峰值则会呈现负向影响。而陈博、倪志良(2016)、谢乔昕、孔刘柳、张宇(2016)等得出税收竞争与经济增长之间具有反向关系。

综合现有文献,可知学者们更多关注于税收竞争,关于非税收入竞争对经济增长影响的研究较少。但是,我国税收立法权归属中央,随着税收管理严格度的加强,留给地方在税收方面的可操作空间越来越小,非税收入作为政府间竞争的手段越来越常见,我们有必要对其进一步讨论。

二、地方政府非税收入竞争强度测算

非税收入竞争从本质上来看,是地方政府为了经济发展的目的,通过降低非税税率的手段来增强其对资金等流动性要素的吸引,故省际间非税收入的竞争强度可表示为省份间降低非税收入税率的相对程度。借鉴傅勇和张晏(2007)对税收竞争指标的描述,建立非税收入竞争强度指标(comp),具体公式为:

其中,NONTAXt表示第t年31个省份非税收入总和,GDPt表示第t年31个省份国内生产总值之和;nontaxit表示第t年i省份的非税收入,gdpit表示第t年i省份的国内生产总值。相对税率越低,表明地方政府非税收入竞争强度越大。(图1)

分地区来看,华东地区省份间的非税收入竞争强度明显高于其他地区,其中,浙江省在2014年以前强度基本保持在為2以上,福建省、上海市等紧随其后,这充分表明经济越发达的地区,财政收入越充分,更有财政能力利用非税收入吸引资本。其次,华北地区相对较高,北京非税收入竞争强度在2014年之前普遍在2以上,还有年份到达3。其余地区的竞争强度普遍都不高,测算结果显示,这些地区省份的强度普遍都在1附近波动,尤其是西南地区各省份,在考察年份基本都位于1以下。另外,从时间趋势来看,除了东部地区非税收入竞争强度相比较于2008年有一定的减弱外,其他地区都明显增强,各省份非税收入竞争进入白热化阶段。从省份间差距来看,整个东部地区非税收入竞争强度普遍较高,与其他地区形成明显差距。西部地区非税收入竞争强度均较小。全国非税收入竞争强度呈现着地区间的集聚效应,即相同地区各省份强度差异较小,分地区省份强度差异较大。可能的原因在于为在同级政府中赢得竞争的胜利,当地政府需观察周边其他地区政府的策略,并相应改变和调整自身的策略选择,以提高效用水平,表现为邻近地区政府间的政策模仿与趋同。

三、地方政府非税收入竞争对经济增长的影响

(一)样本数据描述。本文的非税收入主要指狭义的非税收入,即纳入预算内管理的非税收入,而不包括预算外资金,计算公式为地方政府非税收入=国有资本经营收入+国有资源有偿使用收入+行政性收费收入+罚没收入+专项收入+其他收入。

控制变量包括:固定资产投资增长率(invest):用固定资产投资增长率表示;市场化率(market):以第三产业占地区生产总值表示;城镇化率(urbn):以非农业人口占总人口比重表示;税务负担率(tax):等于税收总收入与地区生产总值之比。(表1)

表1显示国有资本经营收入中有省份出现负数,表示当年国有资本经营出现了亏损或者发生了国有资本退费。

(二)实证检验及结果分析。从前文可知,我国地方政府间的非税竞争呈现较为明显的空间相关性。在分析地方非税收入竞争对经济增长影响时,有必要考虑空间效应。

1、空间自相关检验。在检验空间自相关性前,需要设定空间权重矩阵。选择地理距离矩阵和经济距离矩阵,地理距离权重矩阵采用二元地理距离矩阵法,若i省份与j省份相邻,则设定为1;反之,则设定为0。经济距离权重矩阵表示为两省份年平均GDP差值的绝对值的倒数,经济发展水平越相似,权值越大。检验结果见表2。(表2)

从表2可以发现2008-2016年Morans I指数在0.00~0.250之间浮动,大都在10%以下显著,表明各省非税收入竞争在空间上有着正向关系,此时利用普通最小二乘法进行估计,得出的结果将产生重大的偏差。故进一步证实了在分析地方政府非税收入竞争对经济增长的影响时,有必要考虑空间效应,需要选择合适的空间计量模型进行研究。

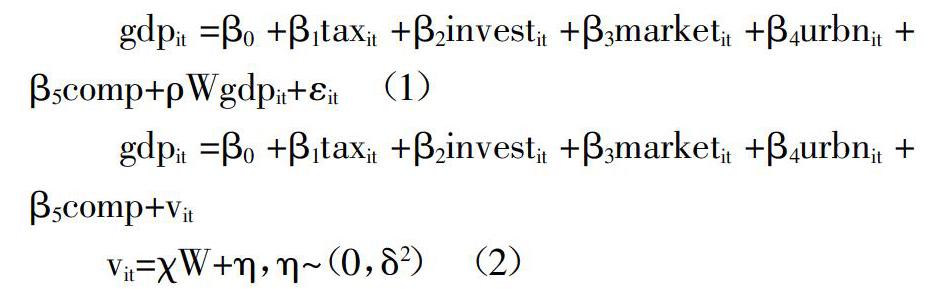

2、空间计量模型的设定。设置空间滞后回归模型(1)和空间误差回归模型(2):

被解释变量为各省人均GDP增长速度(gdp),解释变量则为非税收入竞争强度。控制变量包括固定资产投资增长率、市场开放水平、城镇化率、税收负担。

从表3中各指标结果来看,使用普通OLS回归得到的模型估计误差,其空间自相关Morans I指数检验值为2.116,通过5%的显著性水平,再次说明忽视空间因素将导致回归结果出现误差。且空间滞后模型的拉格朗日乘数LM-LAG大于空间误差模型LM-ERR值,两值均在1%的显著性水平下显著为正,说明选择空间滞后模型将更加合适。(表3)

3、空间计量模型回归结果。对模型(1)进行估计,结果见表4。从回归结果来看,空间回归系数在0.0006~0.0016之间,且均在1%的显著性水平上显著,这说明邻接省份的GDP会对本地区GDP有显著正向影响。从非税收入强度与经济增长间的关系分析,非税收入竞争强度的回归系数中除了在经济距离矩阵中的个体效应回归不显著以外,其余都通过了5%的显著性检验。但回归系数为负,这表明非税收入强度越高,则对地区经济增长越不利。根据传统公共经济学派的观点,过度的财政竞争将促使政府采取競争到底的策略,导致政府行为的低效率和无效率,从而阻碍经济增长。为吸引要素流入,地方政府一味地通过降低非税收入费率作为竞争手段,可能会造成收不抵支,不能维持自身正常开支;且取得的有限收入可能过度投入到基建等生产性领域,造成支出结构的扭曲,资源被不当配置。(表4)

在各控制变量中,税收负担对经济增长的回归系数显著为正。可能的原因是税负带给地方政府更多财政收入,用于基础设施等的财政支出较为充裕,利于政府投资增加,促进当地经济增长。固定投资增长率回归系数均显著为正,市场化率对经济增长显著为负,城镇化率与经济增长速度不显著。

四、对策建议

本文基于全国31个省份2008~2016年的样本数据,构建空间计量模型实证检验了地方政府非税收入竞争对经济增长的因果效应。研究发现:第一,政府间非税收入竞争强度呈现区域化差异,具体而言,华东地区省份地方政府非税收入竞争强度明显高于其他地区。经济越发达的地区,地方政府财政收入相对充裕,则更有财政能力利用非税收入吸引资本。第二,地方政府非税收入竞争对经济增长呈现出显著的反向抑制作用。过度依赖非税收入,将其作为财政竞争的手段是不利于经济增长的。第三,税收负担率以及固定投资增长率对经济增长呈现正向促进作用,市场化率对经济增长呈现出反向抑制作用,而城镇化率对经济增长的影响并不明显。

鉴于以上结论,提出建议:第一,加强非税收入的预算管理,建立健全的非税收入体系。一方面根据全口径预算要求,从制度与流程设计等多方面建立全面完善的非税收入立法体系,规范地方政府非税收入的管理;另一方面从顶层优化设计出发,加强中央的领导作用,加大中央在非税收入改革进程中的引导和规范作用。第二,进一步明确省级地方政府的事权与支出责任。一方面明确地方政府事权,确定好税收与非税收征收范围;另一方面明确地方政府支出责任,确定哪些事情归政府管,哪些事情归市场自发调节。第三,改变以经济增长为主要标准的地方政府官员政绩考核依据。在当前中国式财政分权体制下,上级政府通常将对下级政府的政绩考核作为其晋升依据,而地方官员为了能在短期晋升,通常会在任职期间增加对一些能在短期快速见效的基础设施等的投资,而这些资金往往需要通过非税收入的手段来增加,甚至引发乱收费乱罚款的现象。基于此,上级政府需要多元化地方政府的政绩考核标准,不是单纯追求经济数量的增长,更重要的是注重经济更高质量发展。

主要参考文献:

[1]王小利.我国政府非税收入体系的基本特点[J].经济研究参考,2005(47).

[2]白彦锋,王婕,彭雯雯.非税收入与税收、经济增长的动态关系分析[J].税收经济研究,2013.18(1).

[3]童锦治,李星,王佳杰.非税收入、非税竞争与区域经济增长——基于2000-2010年省级空间面板数据的实证研究[J].财贸研究,2013.24(6).

[4]王乔,汪柱旺.政府非税收入对经济增长影响的实证分析[J].当代财经,2009(12).

[5]李金泽,汪淑娟.非税收入对云南省经济增长的研究[J].纳税,2018(2).

[6]宋振兴.我国财政收入与经济增长的相关性研究[D].天津财经大学,2012.

[7]刘志雄.非税收入对中国经济增长的作用——基于全国31个省区面板数据的实证[J].生产力研究,2012(9).

[8]张亚斌,彭舒.非税收入对经济增长有贡献吗——基于湖南省非税收入结构视角的经验证据[J].经济与管理研究,2014(4).

[9]杨亚.我国地方政府非税收入的经济增长效应研究[D].暨南大学,2017.

[10]路春城,武嘉盟.地方税收竞争促进了经济增长吗——基于中国省级政府面板数据的门槛回归分析[J].公共财政研究,2019(1).

[11]朱琪琪,涂欣培,贺文慧.税收竞争、产业结构与经济增长——基于地市级面板数据的经验分析[J].湖北经济学院学报(人文社会科学版),2019.16(1).

[12]钟军委,林永然.地方政府竞争、资本流动与区域经济的空间均衡[J].云南财经大学学报,2018.34(9).

[13]宋珊珊.税收竞争、财政压力与地区经济增长[D].山东大学,2018.

[14]林翰.我国分税制下政府间税收竞争研究[D].西南交通大学,2012.

[15]余升国.税收竞争、中国制造业区域集聚与经济增长[D].华中科技大学,2018.

[16]陈奕晶.我国地方非税收入竞争对省级区域经济增长影响研究[D].湘潭大学,2016.