“资管新规”下银行理财新趋势

2019-11-21霍冉冉

霍冉冉

“资管新规”是一份关于资管业务顶层设计的纲领性文件,是我国资管业务的基本法,必将为资管业务稳健发展奠定基础、指明方向。作为部门规章,“资管新规”在中央全面深化改革委员会第一次会议审议通过,充分体现了中央对规范资管业务、防控金融风险的高度重视。“资管新规”的正式出台,使得资管行业监管标准和规则得以统一,资管业务发展步入正轨。“资管新规”通过打破刚性兑付引导资管行业回归本源,引导资金脱虚向实,降低社会融资成本。“资管新规”也使得银行业理财在今年以来出现了一些值得关注的趋势,本文梳理四个趋势特点并就未来走向提出相关政策建议。

银行理财产品数量与规模锐减

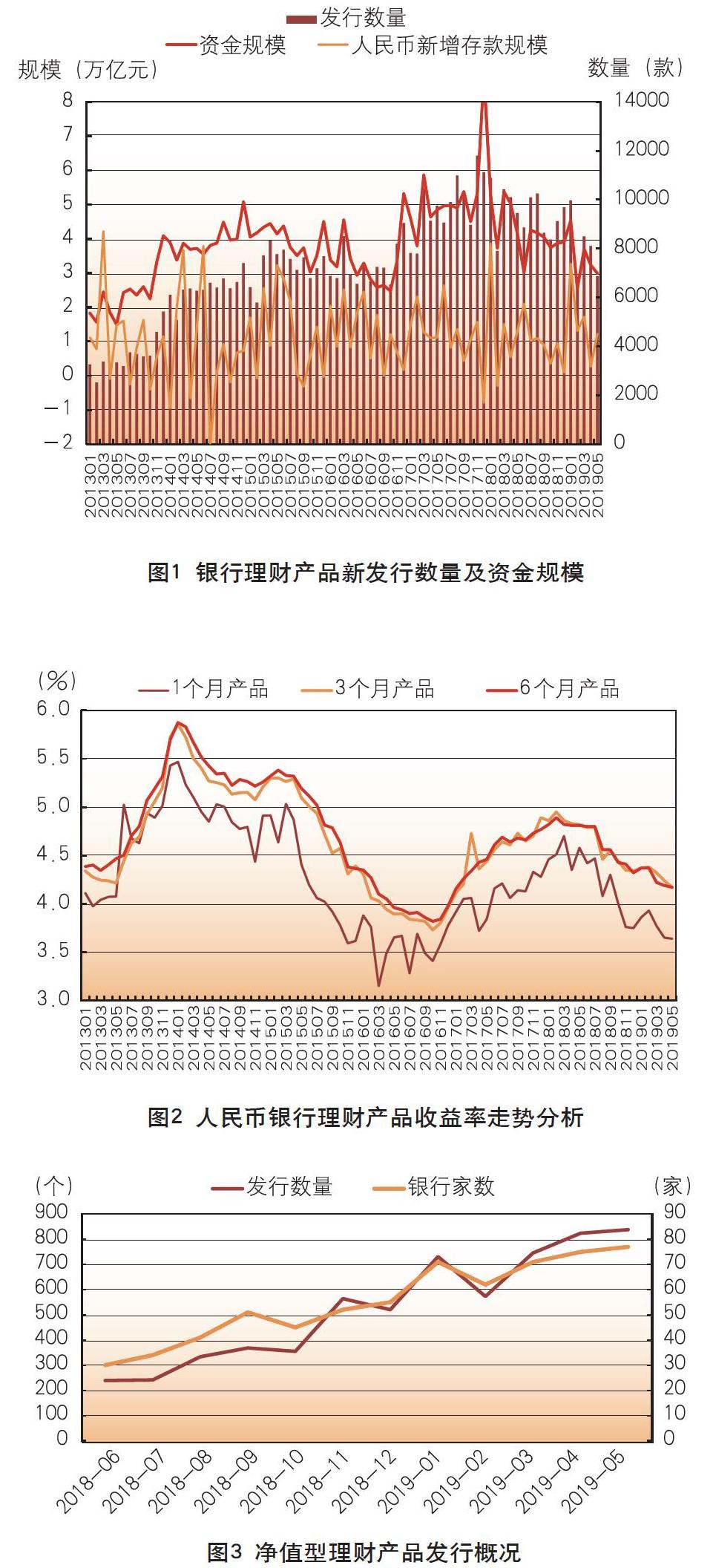

进入2019年,银行理财产品无论是发行数量还是募集规模都出现一定程度的缩减:

2019年1月,商业银行新发行理财产品9976款,募集资金规模4.53万亿元人民币。产品发行数量环比上升2.88%,募集资金规模环比上升15.86%。相比去年同期,产品数量下降8.39%,资金规模下降14.37%。

2019年2月,商业银行新发行理财产品6456款,募集资金规模2.55万亿元人民币。产品发行数量环比下降35.28%,募集资金规模环比下降43.71%。相比去年同期,产品数量下降18.32%,资金规模下降31.45%。

2019年3月,商业银行新发行理财产品8498款,募集资金规模3.70万亿元人民币。产品发行数量环比上升31.63%,募集资金规模环比上升45.10%。相比去年同期,产品数量下降18.55%,资金规模下降31.23%。

2019年4月,商业银行新发行理财产品8103款,募集资金规模3.23万亿元人民币。产品发行数量环比下降4.65%,募集资金规模环比下降12.70%。相比去年同期,产品数量下降19.78%,资金规模下降35.79%。

2019年5月,商业银行新发行理财产品6862款,募集资金规模2.99万亿元人民币。产品发行数量环比下降15.32%,募集资金规模环比下降7.43%。相比去年同期,产品数量下降27.47%,资金规模下降27.95%(见图1)。

不难发现,进入2019年,银行理财产品发行数量与募集规模呈趋势性下降走势,这也是“资管新规”带给银行理财最直接的影响,各大商业银行纷纷降低银行理财发行数量,以便逐步适应“资管新规”的硬性要求。

银行理财产品预期年化收益率持续走低

进入2019年,银行理财产品预期年化收益率持续走低,一方面与今年相对宽松的货币政策有关,另一方面也和“资管新规”有一定关系。

2019年1月,1个月、3个月和6个月期人民币银行理财产品的平均收益率分别为3.86%、4.37%和4.37%,环比分别上升11BP、3BP、5BP,同比则分别下降60BP、49BP、45BP;2月份,1个月、3个月和6个月期人民币银行理财产品的平均收益率分别为3.93%、4.38%和4.37%,环比分别上升7BP、1BP、0BP,同比则分别下降58BP、57BP、52BP;3月份,1个月、3个月和6个月期人民币银行理财产品的平均收益率分别为3.77%、4.32%和4.22%,环比分别下降16BP、6BP、15BP,同比则分别下降93BP、54BP、60BP;4月份,1个月、3个月和6个月期人民币银行理财产品的平均收益率分别为3.65%、4.24%和4.19%,环比分别下降12BP、8BP、3BP,同比则分别下降70BP、59BP、62BP;5月份,1个月、3个月和6个月期人民币银行理财产品的平均收益率分别为3.64%、4.17%和4.17%,环比分别下降1BP、7BP、2BP,同比则分别下降94BP、65BP、64BP(见图2)。

银行理财产品收益持续走低也直接影响了普通投资者对于理财产品的热情,对此,部分银行推出“结构性存款”及“大额存单”以吸引客户,这从侧面反映出投资者对于“刚性兑付”的依赖,而“资管新规”的最终目的则是打破刚性兑付。

净值型产品爆发式增長

以往,商业银行发行净值型理财产品较少,不仅银行不愿去花太多精力去推,多数投资者也愿意购买。但是,“资管新规”要求银行理财必须向净值化方向转变,从此以后,净值型理财产品开始异军突起(见图3)。

银行净值型理财产品除了发行量猛增、收益稳定略有提升之外,各家银行对于净值型理财产品的创新设计也层出不穷。

在收益计算设计方面,多家银行通过对超额收益的分配方式创新,在提升投资管理人管理费的基础上,同时也增加了客户收益:工商银行发行的“鑫得利固定收益1040天封闭净值型理财产品”超额收益的20%归客户所有,其余80%作为投资管理人的浮动管理费;招商银行发行的“钻石财富系列之睿远平衡七期理财计划封闭式净值型理财产品”将超额收益的10%作为浮动管理费;光大银行发行的“阳光金年丰利1期净值型理财产品”则是将超额收的益20%作为超额业绩报酬,80%归投资人所有;华夏银行发行的“龙盈固定收益类一年定期开放式净值型理财产品(001号)开放式净值型理财产品”超额收益的70%归客户所有,30%归投资管理人所有。

在资金到账日期方面,多家银行采用T+0结算的方式,投资人赎回的资金可以实时到账,这大大提升了银行净值型理财产品的流动性:宁波银行发行的“天利鑫-B净值型现金管理类理财产品”实行“工作日T+0起息、赎回实时资金到账”;杭州银行发行的“幸福99新钱包开放式净值型固收类理财产品”则是T+0结算、工作日实时到账、7×24受理交易。

在申购赎回费用设计方面,多家银行采用分档计费方式,甚至有银行直接不收取赎回费用,大大减少了投资者在赎回费用上的损失:招商银行发行的“周周发2.0理财计划开放式净值型理财产品”,投资者持有期不满90天赎回时收取赎回费0.1%,满90天赎回时不收取赎回费;上海农商银行发行的“鑫意”理财福通系列月月鑫利人民币开放式净值型理财产品则不收取申购赎回费用。

不难发现,目前商业银行推出的净值型理财产品仍处于初级阶段,这一阶段净值化产品以固定收益类较多,其相对收益率也比较稳定。尽管此类理财产品的运作方式还不能完全达到“资管新规”的要求,但商业银行则希望借此将客户往净值型理财产品的方向上引导。

银行理财子公司渐成主角

银行成立专门的理财子公司,是2019年银行理财的又一大变化。截至6月14日,31家银行发布拟成立理财子公司计划(包括6家国有银行、10家股份制银行、13家城商行、2家农商行,注册资本总规模最高超过1370亿元)、9家银行理财子公司获批筹建,建信理财、工银理财以及交银理财3家银行理财子公司相继开业。

银行理财子公司设立最关键原因是要与银行自营业务彻底分离,从根源上打破一直以来困扰银行理财产品刚性兑付的问题。银行理财子公司的征求意见稿表明,子公司理财销售不设起点,销售渠道除银行业金融机构外,还可通过银保监会认可的其他机构代销,个人首次购买理财无需强制银行网点面签。同时,仅要求全部理财产品投资于非标资产的余额在任何时点均不得超过理财产品净资产的35%,放松了对非标资产与金融机构的资本净额(10%的红线要求)和上一年总资产(4%的红线要求)之间的限额管理。

理财子公司作为商业银行下设的从事理财业务的非银行金融机构,对于普通投资者来说,其发售的理财产品存在以下四个不同点:

一是理财产品可直接投资股票。在前期已允许银行私募理财产品直接投资股票和公募理财产品通过公募基金间接投资股票的基础上,进一步允许理财子公司发行的公募理财产品直接投资股票。

二是不再设销售起点门槛。参照其他资管产品的监管规定,不在《理财子公司管理办法》中设置理财产品销售起点金额。之前理财新规规定,商业银行发行公募理财产品的,单一投资者销售起点金额从不低于5万元降到不得低于1万元。理财子公司办法进一步将门槛降至零,不再设置销售起点金额。

三是销售渠道扩宽。理财子公司理财产品可以通过银行业金融机构代销,也可以通过银保监会认可的其他机构代销,并遵守关于营业场所专区销售和录音录像、投资者风险承受能力评估、风险匹配原则、信息披露等规定。

四是线上认购更为方便,不强制要求个人投资者首次购买理财产品进行面签。但仍要坚持“双录”(录音录像)和专区销售等规定。

对于资本市场而言,银行理财子公司获批以及开业意味着,或有小规模增量资金入市。银保监会发布的《商业银行理财子公司管理办法》规定,银行理财子公司可以直接投资股票。也就是说,在前期已允许银行私募理财产品直接投资股票和公募理财产品通过公募基金间接投资股票的基础上,进一步允许子公司发行的公募理财产品直接投资股票。尽管目前来看这一比例仍然较低,不过这依然是一个好的开头。

展望与政策建议

银行理财市场只有适应我国经济形势及金融改革的大环境,才能做大做强,具体来看,可从以下三个方面发力:

首先,适应我国金融开放的大趋势,积极引入外资成熟的资管机构。根据《商业银行理财子公司管理办法》规定,银行理财子公司可以由商业银行全资设立,也可以与境内外金融机构、境内非金融企业共同出资设立。从现有的数据来看,至少有32家银行公告官宣拟成立理财子公司。不过,未有银行在公告中明确表示引入外资股东。

引进在理财管理等方面具有专长和国际影响力的外資金融机构,投资入股银行理财子公司,有利于引入国际上资产管理行业先进成熟的投资理念、经营策略、激励机制和合规风控体系,进一步丰富金融产品供给,激发市场竞争活力,促进我国银行理财业务健康有序发展。

其次,银行理财资金必须进入实体经济,避免资金空转及违规进入房地产领域。

最后,银行理财资金可探索进入股市尤其是科创板。科创板是深化我国金融改革的重要一步,银行理财产品可以较小比例参与科创板:一是参与科创板的打新;二是参与科创板上市之后的交易。

(作者单位:中国社会科学院金融研究所)