央地财政收入划分调整了啥?

2019-11-21左琳

左琳

既是为减税降费保驾护航,更是改善地方税收、引发对央地财税收入关系深层思考的重要信号。

减税降费是今年积极财政政策的头等大事。

国务院政府工作报告中提出,通过减税降费2019年全年将减轻企业税收和社保缴费负担近2万亿元。在这一背景下,10月9日,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(以下简称“《方案》”),时隔3年,再次调整中央与地方财政收入分配关系。

政策提出保持增值税“五五分享”比例稳定、调整完善增值税留抵退税分担机制及后移消费税征收环节并稳步下划地方等三项措施,既是为减税降费保驾护航,更是改善地方税收、引发对央地财税收入关系深层思考的重要信号。

推动央地财政分配关系再调整

1994年和2016年是中国财税史上两个重要的节点。

1994年之前,中央政府与地方政府间的财政关系从计划经济时期的中央财政集权发展至“划分收支、分级包干”财政体制——地方财政在划分的支出范围内多收多支、少收少支,自求平衡,只需上缴一定数额的预算,其余均可自留,进一步调动了地方生产的积极性。然而,各地都想保住自己这块“奶酪”,随着地方经济的快速发展,中央财政预算收入占全部预算收入或占GDP比重持续下降,中央财政愈发捉襟见肘。地方财力虽然持续增强,但财权仍不自主。

为解中央财政之渴,更好发挥财政宏观调控的作用,中央政府于1994年进行了分税制改革,将税种分为中央税、地方税与共享税,并分设国税、地税两套征税系统,把原本属于地方的消费税100%划归中央,同时在增值税上,中央与地方各分享75%及25%。

分税制的出现和实施彻底调整了中央与地方的税收分成比例,中央财政的日子好过了起来。经济的迅猛增长使得财税收入多年高于GDP增速增长,这是属于财政的黄金时期。但随着宏观经济环境的变化,恰逢减税降费政策的推出,一些地方财政不断下滑,有些甚至出现了负增长。相反的是,中央财政始终保持稳健,如何平衡中央与地方财税分成又一次成为难题。

转机出现在2016年。是年4月,国务院印发了《全面推开营改增试点后调整中央与地方增值税收入划分过渡方案》,明确提出既要保障地方既有财力,不影响地方财政平稳运行,又要保持目前中央和地方财力大体“五五”格局,进一步理顺中央和地方收入划分。但因税制改革未完全到位,推进中央与地方事权和支出责任划分改革还有一个过程,因此暂定过渡期为2~3年。

增值税无疑是中国第一大税种。2017年,国内增值税占全国一般公共预算收入决算的39.1%,高于其他税种。对增值税实行“五五分享”也必定会激励地方财政发展。3年期满,保持增值税“五五分享”比例稳定无疑让各地财政松了一口气。长江证券研究所的赵伟团队分析认为,本次改革在过渡期结束后,确认了“五五分享”,有助于稳定地方预期;地方为了做大税基、扩充税源,有更强的动力发展本地经济;增值税征税体系完善、税源稳定,稳定增值税分享比例,有助于保持央地财力格局总体稳定,减少改革冲击。

中国社会科学院财经战略研究院研究员杨志勇认为,此次《方案》出台向构建规范化的央地财政关系迈进了一大步,但依然需要较长时间的努力。他告诉《中国报道》记者,央地收入划分是否合理,必须结合事权划分改革和转移支付制度改革进行评判。无论什么样的改革,最终都应该有助于各级政府拥有充分的财力,以有效提供公共服务,从而更好地改善营商环境,更好地促进美好生活目标的实现。分级财政是分税制改革的应有之义,收入划分不仅要保持央地财力格局的基本稳定,更要解决好地方财力与事权和支出责任的匹配问题。

地方财政吃下“定心丸”

对于收入体系不够健全的地方财政来说,《方案》确实算得上一针“强心剂”。

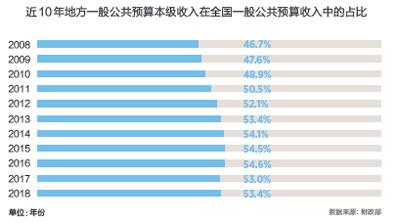

在1994年施行分税制之后,税收权力向中央靠拢。中央财政收入变高,但事权小;即便有补贴,地方财政仅依靠税收也实难负担得起繁杂的教育、基础设施建设等支出。财政部数据显示,从1994年至2018年,地方一般公共预算本级收入在全国一般公共预算收入中的占比在50%左右浮动,支出占比则始终高于收入占比。

国家整体的财政收入也在放缓,2011年还是25%,到了2016年已经跌到了4.5%,其中很重要的原因就是跟着企业利润率一道下行的税收。即便自2016年起增值稅变成“五五分享”,但对于负担更重的地方政府来说还是不那么充足。

为拓宽财政收入,行政事业性收费成为地方政府开源的选择,乱收费的情况也屡见不鲜。但随着中央政府对此现象的治理整治,如国务院主管部门上网公布中央和地方政府性基金及行政事业性收费目录清单,从源头上防范乱收费,地方政府的收入又缩小了一块。

与此同时,大规模减税降费政策也开始实施。2018年初,政府工作报告确定了规模达1.1万亿元的减税降费目标,对企业和个人利好的政策对地方财政就显得不是那么友好了。今年10月17日财政部举行的2019年三季度财政收支情况新闻发布会提出,“受经济下行压力加大、减税降费政策效果显现等影响,今年地方财政收入增速放缓,收支平衡压力较大”。

中国财政科学研究院副院长白景明曾表示,减税降费对地方财政确实造成一定影响,但各省份情况不同。对于一些经济发展势头较好的地区,财政收入或许还没有太大压力,但对于小微企业较多或经济发展不够景气的地区来说,这就是个大问题。

在这样的情况下,《方案》提出的增值税留抵退税政策就在一定程度上减轻了地方财政的压力,也平衡了各地的财政收支。

当进项税额大于销项税额时,就出现了留抵税额。进项税指的是纳税人在购进货物、无形资产或者不动产等时候支付的增值税额;销项税则指销售时收取的增值税额。“也就是说如果我们企业为了研发产品投入100万购买设备,但产品没能被研发出来,那我的销项税就为0,进项税为100万,留抵税额也是100万。”上海一位医药产业园从业者向《中国报道》记者解释。

对于前期投入资金大、生产销售周期长的企业来说,该项税目带来很大的资金压力。但今年3月,财政部、税务总局、海关总署三部门联合发布《关于深化增值税改革有关政策的公告》,规定在满足一定条件下,可以向主管税务机关申请退还增量留抵税额,对激发企业继续发展实体经济的信心和热情起到有力推动。

税务工作人员为企业办理涉税业务。

然而,这笔退税要由地方财政承担50%,因此在本次《方案》中明确规定,为缓解部分地区留抵退税压力,增值税留抵退税地方分担的部分(50%),由企业所在地全部负担(50%)调整为先负担15%,其余35%暂由企业所在地一并垫付,再由各地按上年增值税分享额占比均衡分担,垫付多于应分担的部分由中央财政按月向企业所在地省级财政调库。

赵伟团队认为,留抵退税政策的调整对经济欠发达、增值税增长较缓的省份,改革负担或减轻更为明显——一些欠发达地区由于产业结构的制约,外购数额较大、增值税收入增长较缓,退税负担会较重,而本次退税改革有利于减轻这些省份的改革负担、缓解财政压力。杨志勇也告诉《中国报道》记者,并不是每个地方的财政都有这样的承担能力,采取措施减轻地方财政压力显然对减税降费政策的后续推行起到支持作用,是值得称赞的,对于建立增值税留抵退税长效机制也具有重要意义。

进一步健全地方税收体系

在本次《方案》中,最后一项措施是后移消費税征收环节并稳步下划地方,即按照健全地方税体系改革要求,在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。

消费税是政府向消费品征收的税项,可从批发商或零售商征收,只在应税消费品的生产、委托加工和进口环节缴纳,更易于征管。而此项措施的颁布,相当于将税项从生产端转移到销售端,等产品销售出去再缴税。

杨志勇认为,从消费税入手是探索健全地方税体系的积极举措,消费税征收环节后移必然涉及消费税制改革,进而引导地方思考如何塑造更好的消费环境。北京国家会计学院财税与应用研究所所长李旭红曾在媒体采访时表示,在消费环节征收,能够引导政府主体关注对于消费市场的扶持,优化营商环境,提升产业升级;同时将消费税逐步下划地方,补充地方税收收入来源,有助于健全地方税收体系。

尽管将税收后移会导致征收难,但在赵伟团队看来,先对高档手表、贵重首饰和珠宝玉石等条件成熟、税收占比较低的品目实施改革,有助于把控风险;仅将增量部分归属地方,短期内央地财力格局或保持平稳。

“无论如何,从消费税入手,比从房地产税入手健全地方税体系要好得多,因为短期内,即使开征房地产税,所能带来的税收收入也很有限。”杨志勇告诉《中国报道》记者,现在关键在于优化税目、降低税率,并将收益体现在地方财政上。