ETF时代来临基金公司花式竞技新财富ETF排名横空出世

2019-11-18何倬

何倬

中国ETF市场自2018年迎来史上最火爆的一年,2019年的竞争更为激烈,仅1-9月,全市场新发行的ETF数量已经超过2018年全年的总数。基金公司在ETF产品创新上花式竞赛,更是在管理费率上打起了价格战,还有大批此前从未发行过ETF的基金公司携新基入场竞技,一时之间,ETF市场百花齐放。

ETF的火爆并非偶然现象,作为被动投资的代表,ETF具有低成本、流动性强、透明度高、长期收益可观、资产配置等优势,一直以来深受机构投资者青睐,而今,在居民财富增加、房地产调控加码、大资管行业打破刚兑的背景下,资本市场投资环境、投资主体、投资理念发生改变,普通居民配置ETF意愿愈发强烈。

随着行业竞争的加剧,ETF产品将更为多样。不过,由于同类型ETF产品的规模、流动性、跟踪误差等不同,导致收益有所分化,投资者挑选ETF的难度加大,来自第三方的独立评价参考的重要性凸显。值此之际,新财富推出ETF排名,以期持续深入研究ETF行业的发展、变化,挖掘行内明星公司与产品,增强行业竞争透明度,为机构、普通投资者挑选产品提供参考,提升资本运作效率。

ETF军备竞赛,规模、数量均创历史之最,基金公司花式竞争

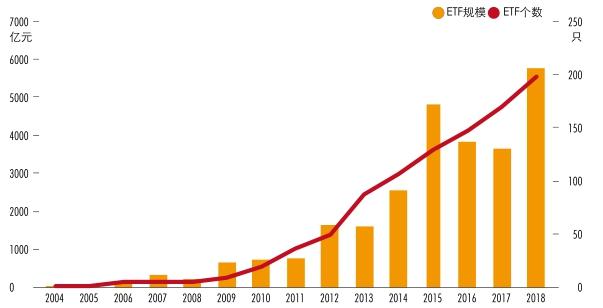

2018年,上证综指由3587点高位一度下跌至2440点低谷,股民投资情绪低落。同样是这一年,国内交易型开放式指数基金(ETF)却写下了浓墨重彩的一笔。Wind数据显示,2018年全市场共发行ETF产品39只,发行总资产规模850.86亿元,均创造了历史之最(图1)。

2019年初至今,市场延续2018年ETF产品投资热情,截至9月26日,全市场已新发行45只ETF,超过2018年全年发行总数。市场认购同样热火朝天,8月16日,A股市场首只覆盖全科技行业指数的基金产品——华宝中证科技龙头ETF,上市后3个交易日规模实现翻倍,成为史上规模翻番最快ETF。

ETF为交易型开放式指数基金,是一种在交易所上市交易的、基金份额可变的开放式基金,通过选取一篮子股票,以拟合某一指数为目标,采用完全被动式管理方法。

如果說2018年ETF的大火,是A股的下跌形成估值洼地,吸引机构投资者低成本布局风险系数较小的ETF产品;那么2019年的震荡市场中,ETF持续走红,更深层次反映的是市场投资理念的转变,被动投资工具逐渐被全市场接受。

ETF火爆的背后,是基金公司在跑马圈地。

2004年就发行了中国第一只ETF产品的华夏基金,具有先发优势。10余年过去,华夏基金依然在该领域保持领先地位。截至2019年9月16日,其发行的ETF规模达1107.0392亿元,排名第一。从发行数量来看,华夏基金2004年至2019年上半年共发行23只ETF,其中,2018、2019年发行7只,节奏明显加快(表1)。整理近两年ETF发行规模靠前的基金公司,可以看到,约有半数基金公司近两年发行的ETF数量占过往发行总数的30%或更高,可见多数公司都是在近两年开始发力。

图1:2004-2019年新发行的ETF数量及规模

表1:近两年ETF发行规模靠前的基金公司一览

除了ETF发行节奏加快之外,基金公司已具备品牌意识,全力打造ETF品牌,致力于布局完备的被动指数产品线,为投资者提供投资多元的指数投资工具。2019年初,博时基金将其原大数据基金——指慧家升级为指数基金品牌,仅2019年6月,即有嘉实、广发、鹏华三家基金公司推出ETF品牌,分别为Super ETF——超聪明的指数投资、EASY ETF、ASHARE指数基金,天弘基金2019年8月也推出国民ETF品牌(表2)。

公募基金对于ETF布局的竞争愈发激烈,截至2019年10月9日,剔除货币型ETF,发行规模最大的为华夏基金旗下ETF,规模1105.39亿元,占ETF总量的22.17%,其次为南方基金、易方达基金、华泰柏瑞基金、嘉实基金,占比分别为11.22%、10.76%、8.1%、7.12%(表3)。

除了头部基金公司,此前从未涉足ETF领域的基金公司也开始“赶趟”。据新财富不完全统计,2018年以来,至少有10家基金公司首次发行ETF产品,其中,方正富邦基金第一次即发行了方正富邦深证100ETF、方正富邦中证500ETF两只产品(表4)。

而过去10余年,中国ETF发行数量和规模更是经历了一条明显的45度角向上的斜线,2018年ETF数量198只,资产总规模为5773.08亿元,是2004年的106倍(图2)。

根据投资方法的不同,ETF可以分为指数型ETF和主动管理型ETF。指数型ETF又可分为宽基指数与窄基指数两类产品,宽基以模拟综合指数为主,如上证50ETF,窄基主要模拟风格指数、行业指数、主题指数等指数,如粤港澳大湾区创新100ETF、科技ETF。由于宽基指数ETF产品差异较小,先发者会抢占优势,新进入ETF市场的基金公司更多地选择在产品差异更大的窄基市场中实现突破,抢占细分行业、新主题。

盘点市场上的ETF产品,可以发现,各基金公司围绕不同行业、主题的创新层出不穷。行业方面,ETF已经覆盖了信息技术、医药、消费、传媒、军工、金融地产、能源等大部分行业。主题方面,工银瑞信基金、广发基金、南方基金均围绕粤港澳大湾区主题发行了港澳大湾区创新100ETF。除此之外,人工智能、5G通信、科技龙头等主题也受到追捧(表5)。2019年8月27日,国内首批商品期货ETF获批,央企创新ETF、国企一带一路ETF、科技ETF等产品也陆续推出。

表2:基金公司发布的ETF品牌

表3:发行ETF规模前五名的公募基金公司及规模占比

表4:2018、2019年首次发行ETF的基金公司

除了加大产品创新力度外,为了争夺市场,各大基金公司还走上了降低管理费的价格战之路。

图2:ETF发行数量和规模

表5:主题类ETF发行情况

3月15日,平安基金旗下新发产品平安创业板ETF发行,其管理费率只有0.15%,托管费率为0.05%,合计费率仅为0.2%。此前,市场中的创业板ETF基金综合费率基本在0.6%左右。同时,博时、广发、华泰博瑞、华夏、嘉实、平安、易方达、银华等基金公司均提供了管理费低至0.15%的ETF产品。Wind数据显示,2017年、2018年、2019年上半年,ETF基金管理费平均费率分别为0.45%、0.44%、0.45%,基金公司的降价幅度可见一斑。

一方面,基金公司加大ETF产品发行数量和种类,并通过降低基金费率吸引投资者,另一方面,由于规模较小,ETF产品遭清盘的例子屡见不鲜,ETF市场呈现发行清盘两头热的现象。

Wind数据显示,截至2019年9月,今年以来已有景顺长城180等权ETF、华宝上证180成长ETF、广发中证全指主要消费ETF、易方达深證成指ETF、诺安中证500ETF等5只A股ETF发布清算报告,其中诺安中证500ETF成为首只被清盘的中证500指数。另有诺安上证新兴产业ETF在今年7月宣布进行清算,但尚未发布清算报告。造成清盘的直接原因主要是ETF份额较小,最后运作日份额均不足1000万份。

ETF采用被动化投资理念,减少了基金经理调研、择股成本,然而管理ETF的成本包括先期的系统、人员、发行成本,以及成立后的运行、交易、营销成本,规模上占优势的基金公司才能承担较低的基金管理费,这注定是一个寡头的游戏。

被动投资理念被认可,背靠指数基金发展,获机构投资者青睐

放眼国际,ETF在以美国为首的全球市场中早已大放异彩。透过美国ETF发展史,可以发现2018年国内ETF的火爆并非偶然现象,而是顺应了2008年金融危机后投资者风险偏好降低的全球趋势。

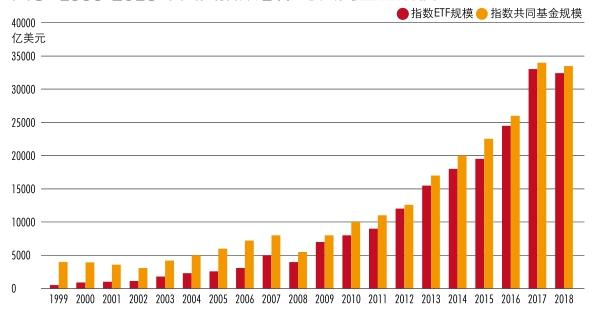

指数基金于1971年诞生于美国,直到1993年,美国推出了第一只真正意义上的跟踪S&P500的指数ETF——SPDR,被动投资理念逐渐被当地投资者认可,并开始获得巨大发展。ICI数据统计,截至 2018 年12月31日,美国ETF产品的资产规模为3.37万亿美元,占全球市场份额的70%;产品数量达到1988只,占全球市场的31%左右,从产品数量和资产规模来看,美国市场都是全球最大 ETF 市场。

图3:1999-2018年美国指数ETF与共同基金规模

图4:美国不同投资风格基金规模占比

ETF在指数化投资的发展浪潮中兴起,具体而言,指数基金的发展催生了指数ETF。1999年至2018年,美国指数ETF与指数共同基金规模保持了相同的增长趋势;2008年金融危机后,投资者风险偏好普遍降低,指数基金与指数ETF进入快速发展通道,2008年至2018年,指数ETF资产规模复合增速为21%,指数基金为18%,两者的规模差额也逐渐缩小(图3)。

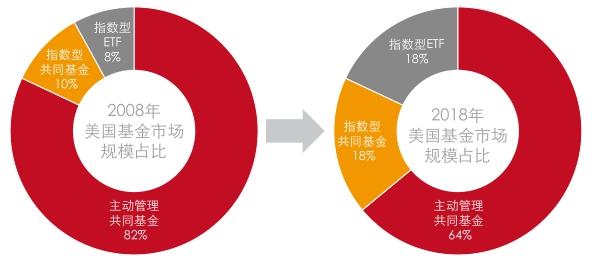

2008年,美国主动管理基金规模占比为82%,代表被动投资理念的指数基金和指数ETF占比为18%,十年后美国主动管理基金规模占比下降至64%,而指数基金和指数ETF占比上升至36%(图4)。值得注意的是,从美国市场ETF的发展史来看,指数ETF规模增速快于指数基金,成为近年来规模增长最快的金融产品之一。

相比指数ETF的走高,主动管理ETF仍处于培育期,截至2018年末,美国主动管理ETF规模合计693亿美元,占比仅为2%。

对比海外,中国ETF发展史较为短暂。2004年,上海证券交易所推出国内第一只ETF——上证50ETF,发行总规模为54.15亿元,令这一年成为国内ETF发展元年。当前,国内前三大ETF发行商发行规模合计2200亿元,占比44.15%。而在海外市场,截至 2018 年底,贝莱德(Black Rock)、先锋(Vanguard)、道富(SSGA)等三大 ETF 发行商旗下产品资产规模合计超过2.7万亿美元,在全球市场份额接近60%,头部效应已经显现。

得益于风险系数较低、管理成本低、长期收益较为乐观、交易制度灵活、资产覆盖丰富等特点,ETF深受机构投资者青睐。从数据来看,2016-2018年ETF产品的机构投资者占比分别为83.47%、76.28%、84.06%。

Wind数据还显示,ETF已经成为FOF产品的重要配置方向。2017年仅1只FOF产品持仓ETF,随着FOF产品数量的增加,截至2019年中期,持有ETF的FOF产品数量已高达60只(表6)。而截至2019年9月,国内FOF产品总数仅为91只。

FOF是一种专门投资于其他投资基金的基金,通过帮助投资者一次买“一篮子基金”,达到降低非系统风险的目标。由于存在双重收费的问题,在收益有限的前提下,如何有效地降低费率,是FOF吸引力的关键。ETF风险低、管理费低,且具有资产配置功能,是FOF底层配置的良好工具。自2016年9月证监会发布《公开募集证券投资基金运作指引2号——基金中基金指引》以来,基金公司纷纷布局投资基金中基金(FOF)。

随着基金公司FOF产品的兴起,养老金的入市,机构投资者对ETF需求有望进一步提升。

适合普通人:用ETF进行资产配置

机构之外,ETF也越来越受到个人投资者的青睐。

ETF第一大特点在于两级市场交易机制,投资者既可以在一级市场以净值申购赎回ETF份额,还可以在二级市场以实时价格进行ETF份额的买卖,这一交易机制提高了ETF流动性。对于普通的开放式指数基金的投资者而言,赎回价只能根据收盘价来计算,当日盘中涨幅再大都没有意义,ETF可以在二级市场中像股票一样交易,帮助投资者抓住盘中上涨的机会。

当前,ETF在A股市场的成交额占比逐年提升。2008年ETF成交额为3176亿元,仅占A股市场成交额的1.23%,2015年后这一数据增速提高,2018年占比突破两位数。截至2018年12月31日,ETF成交额达99437亿元,占A股市场成交额的11.1%,显示国内ETF流动性大大增强(图5)。

ETF第二大特点在于高效定价机制以及透明化管理。ETF以收盘净值定价,相当于资产价值,同时,二级市场的供需产生日内连续的交易价格,反映基金资产的实时价值及供需变化,从而形成资产价格。普通公募基金每个季度披露投资组合且有一定滞后,而ETF通过披露每日申购赎回清单,保持投资组合高度透明,降低了ETF价格偏离价值的幅度和概率,形成較为有效的定价。

表6:FOF重仓ETF情况

图5:2008-2018年ETF成交额及占A股成交额比重

ETF第三大特点在于交易成本低。由于ETF采用被动化投资理念,不以跑赢指数为目的,管理人只需要根据指数成分变化来调整投资组合,投资者不需为其择时和选股能力付费,因此可收取较低的管理费用。Wind数据显示,截至2019年9月11日,国内ETF平均管理费率为0.42%,最低管理费率低至0.15%,平均托管费率为0.095%,这比主动管理型基金0.85%的平均管理费率、0.17%的托管费要低得多。美国市场亦如此,2018年末美国股票ETF整体费率为0.2%,远低于主动管理基金的0.76%。

图6:2018年中国居民金融资产结构

图7:2015-2019年中期ETF产品投资者结构图

对投资者来说,指数投资倾向于长期持有购买的证券,交易频率低于积极买卖的主动式管理基金,从而减少了交易成本。互联网以及智能投顾的兴起,让ETF的消费场景变得更丰富,也为个人投资者提供方便快捷的线上服务。

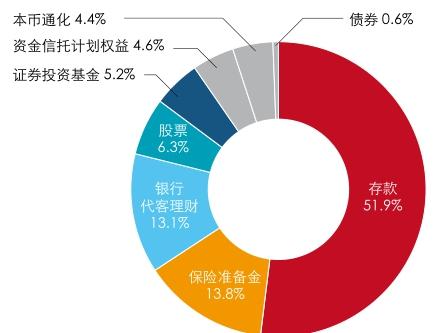

众所周知,国内居民大部分资产都分布在房地产领域。海通证券估算,截至2018年末,我国居民的总资产规模达465万亿元,其中,房地产规模约占70%,金融资产约占30%。然而当前,随着国家房地产调控政策的实施以及人口红利见顶,居民对金融资产需求的提升是必然趋势。

Wind数据显示,2018年居民金融资产结构中,存款规模占比过半,保险和银行代客理财分别占金融资产的13.8%与13.1%,股票规模约占6.3%(图6)。随着2018年资管新规的落地,银行理财产品打破刚兑,向净值化管理转型,居民此前购买银行保本理财产品,在不用承担风险的情况下获得较高收益的时代将过去。由于大多数居民风险偏好较低,投资者需寻求收益更为稳健的金融资产。

在房地产调控以及资管新规背景下,ETF越来越受到个人投资者青睐。

同时,随着金融业对外开放、国内不同区域主题改革推进、科创板建立,资本市场产品越来越丰富,而大多数个人投资者研究产品、择股能力有限,被动式投资、风险小、配置覆盖丰富的ETF产品成为资产配置需求不断提高的个人投资者的不二选择。

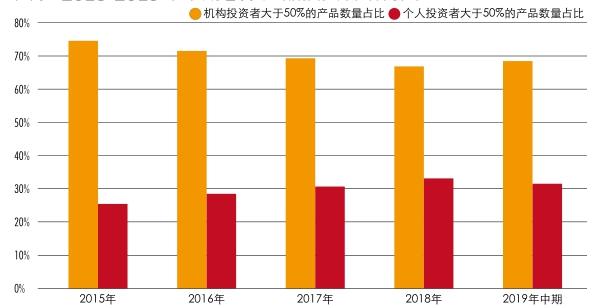

观察2015年至2019年中期ETF产品的投资者结构,个人投资者超过50%的产品数量逐渐增加,且在ETF总产品数量中占比上升,截至2019年中期,已上升至31.53%,ETF越来越受到个人投资者青睐(图7)。

新财富首度评价ETF,追踪行业发展格局,为投资者挑选ETF产品提供便利

ETF的火爆并非偶然现象,而是整个资本市场投资环境、投资主体、投资理念变化的体现。更为重要的是,随着行业竞争的加剧,ETF产品将更为多样,同类型ETF产品由于规模、流动性、跟踪误差等差异导致收益有所分化,投资者挑选难度加大。

具体而言,ETF产品规模越大,遭清盘的可能性相对较小,投资安全系数更高。Wind数据显示,截至2019年9月30日,ETF规模最大的为南方中证500ETF,达434.96亿元,总规模排名第十的为汇添富上海国企ETF,达126.39亿元,ETF规模TOP10差额即为308.57亿元,值得注意的是规模最小的ETF产品为建信H股,仅635.94万元,可见ETF产品规模差异显著(表7)。

同样,投资ETF时,流动性不容忽视,流动性越高交易灵活性越好。Wind数据显示,截至2019年9月30日,华夏上证50ETF日均成交额为15.81亿元,延续8月份日均成交额第一的活跃度,9月份日均成交额TOP10的ETF产品,其日均成交额都为亿级,但万家50ETF日均成交额仅14027元,为最小日均成交额(表8)。

ETF在投资策略上免去了投资者挑选个股的难题,但由于ETF市场变化较大,投资ETF并不是一勞永逸的,对市场的持续关注必不可少,从ETF产品规模变动可见一斑。2019年9月,华宝科技ETF规模月增41.43亿元,而嘉实沪深300ETF规模月减31.46亿元(表9)。

由此可见,来自第三方的独立评价参考的重要性凸显。2019年10月,新财富首度展开ETF评价,每月公布各基金公司ETF规模、成交额及份额、规模变化,持续跟踪ETF市场格局变化,以期发掘优质ETF产品,降低ETF挑选的难度,提升资金配置效率。除此之外,借助新财富的评价,可以挖掘ETF产品表现优秀的基金公司,提升基金公司在ETF产品管理方面的实力,提升市场竞争的透明度。

表7:2019年9月ETF产品规模前十

表8:2019年9月ETF产品日均成交额前十

表9:2019年9月ETF产品规模变动前十