重燃战火的服务器市场!AMD与Intel“新”战场

2019-11-14

过去的两年里,凭借锐龙系列处理器的出色表现,AMD在消费级处理器市场强势崛起,有望在个人消费市场重新上演同Intel分厅抗衡的局面,然而,有多少人注意到两大芯片巨头在服务器市场的战争正愈演愈烈,仅两年时间,AMD实现了从0到1再向两位数市场份额进军的成长,而作为市场的绝对统治者,Intel会心甘情愿让AMD拿走原本属于自己的市场份额吗?

强势崛起的x86服务器市场

相对于努力走出低谷的个人消费PC产业,服务器领域近年来表现相当靓丽。近年来-以云计算、人工智能及物联网等新一代技术为代表的信息科学发展日新月异-数据衔接并贯穿各个领域的同时,催生全球服务器市场长期以来的高景气。Gartner公司公布了2018年第四季度以及2018年度全球X86服务器市场调查报告。报告显示,2018年是全球X86服务器市场强劲复苏的一年,销售额和出货量都创下了历史新高-全年全球服务器出货量为1290.4万台,厂商销售额为705.3亿美元,分别同比增长13.2%和34.5%。

在全球服务器市场中,x中国市场表现尤为出色。数据显示,2016Q1-Q3中国服务器市场规模为65亿美元,2018Q1-Q3中国服务器市场规模为145亿美元,复合增长率为49%,远超同期美国服务器市场的复合增长率。从市场潜力及发展势头上来看,这种趋势仍将继续。

动辄两位数的增长对于本就体量庞大的服务器市场而言意义非凡,更让相矣产业链企业趋之若鹜。云计算、大数据、AI等新一代技术是市场增长的主要技术动力,推动着互联网企业持续扩展基础架构规模,也刺激了传统企业用户的采购需求。作为占据全球90%以上服务器处理器市场的Intel而言,行业的高景气度本身是件好事儿,不过“老冤家”AMD近两年在服务器市场的回归与强势崛起,另整个变数丛生。

重回服务器市场的AMD

“积跬步以致千里”成为AMD最近今年在处理器市场最好的写照,AMD Ryzen锐龙处理器在消费级PC市场的成功,一步一步让AMD重新回到了主流市场,而在个人消费PC处理器领域连创佳绩的同时,AMD再次将目光放到了服务器市场。

实际上,AMD早在2003年4月就推出过Opteron(皓龙)产品,并一度在2006年年中迎来22%以上市占率的巅峰。然而-在Intel的技术压制下-AMD在服务器市场的话语权逐渐减弱oAMD真正的回归时间其实应该是2017年,第一代EPYC产品的出现,凭借强大的性价比赢得亚马逊AWS、微软Azure、百度云、腾讯云等云计算客户的选用,而Cisco、DeII、HPE、联想等OEM客户的青睐也使得AMDEPYC产品在市场上快速站稳脚跟。

虽然AMD EPYC产品在2018年仅拿到2%的市场份额,但市场普遍预计随着AMD第二代EPYC产品的推出,其在服务器市场上的市占率有望在2019年达到5%,并且在2020年实现10%的突破,更有乐观者认为AMD EPYC产品有望在明后两年实现15%的市占率。AMD在服务器市场的攻城掠地让Intel不得不表示“我们尽力不让AMD EPYC在服务器市场份额超过20%”,也从侧面证明了AMD在服务器领域的强势崛起。

服务器市场的多核大战

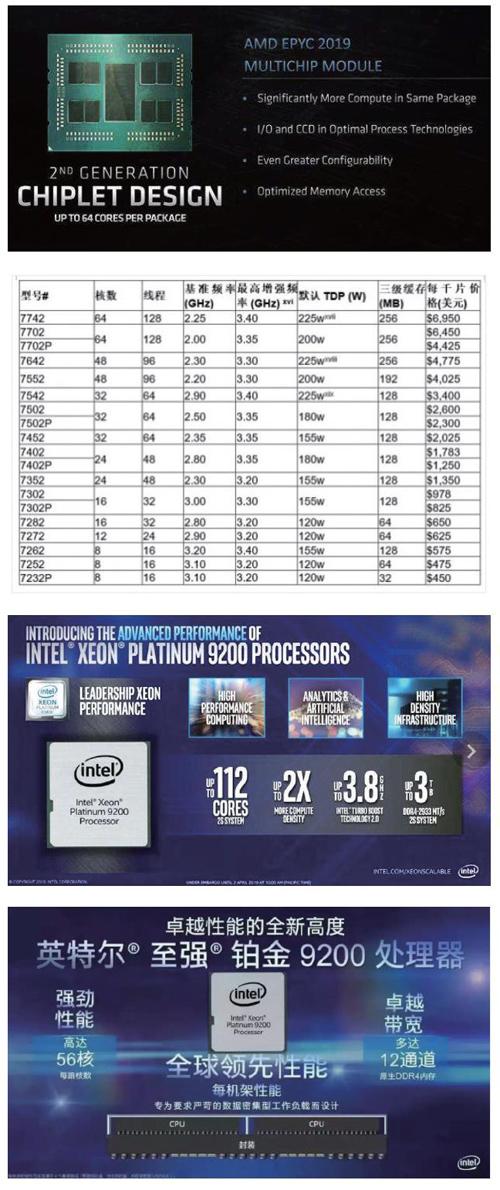

情怀在强调唯算力论的服务器领域显然不如拿得出手的产品可靠,美国当地时间8月7日下午,AMD在旧金山正式发布了第二代AMD EPYC(霄龙)系列处理器-这也是全球首款7nm工艺服务器处理器,至此AMD处理器全面步入到7nm时代。

除了7nm制程引人矣注外,最高支持64核心128线程也成为市场热议的焦点,在不少人看来,AMD如此产品设计,足以令服务器市场进入新的多核大战时代。目前英特尔至强平台的最高规格是28核心56线程,而下一代Intel至强可扩展处理器系列(代号Cooper Lake)将提供每插槽最多56颗处理器核心-并在标准的插槽式CPU内提供内置的人工智能训练加速。

当然,在服务器领域,核心、线程数量并不能同算力直接画上等号,对于精明的终端市场客户和OEM厂商而言,两家产品目前其实具有明显的差异化特征。

主攻性价比的AMD EPYC

想要在一个Intel拥有绝对优势的市场拿下一定市场份额-最简单的莫过于动用价格这一利器,以性价比让终端市场难以拒绝。第二代AMD EPYC(霄龙)系列处理器首发共19款型号,包括14款双路型和5款单路型,其中双路旗舰型号是7742,价格为6950美元。这个价格当然不便宜,但今年夏天英特尔发布的28核56线程的至强铂金系列的售价均超过了10000美元-最贵的8280L单颗售价达到了17906美元。

单路旗舰型号是7702P,规格与7702完全一致,价格从6450美元降到了4425美元,作为64核128线程的服务器处理器,这个价格很有诱惑力。频率方面, Naples的基准频率最高只有2.4GHz.Rome提升明显达到了3.1GHz,最高增强频率也从一代的2.7-3.2GHz进化到了二代的3.2-3.4GHz。

按照AMD官方给出的数据7742“单挑”至强铂金8280L-SPECrate2017整数性能高出97%,浮点性能高出88%-SPECjob2015虚拟机性能高出84%,各项应用性能也是全面秒杀-綜合而言性能领先80% -100%.成本(千片价格)则降低了40% -50%。

强调算力的lne1至强

作为在服务器处理器领域拥有绝对话语权的Intel,其不仅保持着对AMD的性能压制,更了解终端市场对于算力的渴望。当AMD第二代EPYC强调性价比时,Cascade Lake的价格的确有些“高贵”,顶级的铂金8280达到了1.96万美元的高价,不过让终端市场更矣注的还是即将在2020年上半年上市的新一代至强处理器。

Cooper Lake将充分利用Intel至强铂金9200系列的强大功能,提供突破性的平台性能。按照Intel的说法,作为第二代英特尔至强可扩展处理器系列的一员,Intel至强铂金9200系列在客户群体中引起强烈反响,他们正在将该技术部署于高性能计算、高级分析、人工智能和高密度基础设施等领域。

与标准版Intel至强铂金8200处理器相比,下一代的Intel至强可扩展处理器(代号CooperLake)将包含两倍的处理器核心数量(最高达56颗核心)、更高的内存带宽以及更高的人工智能推理与训练性能。该款处理器可比目前的英特尔至强铂金9200处理器提供更低的功耗。通过在Intel深度学习加速技术中增加对bfloat16的支持,CooperLake将是第一款提供内置高性能人工智能训练加速功能的x86处理器。此外,Cooper Lake还将与即将推出的10纳米lce Lake处理器实现平台兼容。

软件调校更优Jlntel

x86架构能够在服务器产业占据优势显然依靠的是能够同生产力划上等号的算力,以及软件、应用等方面的无缝衔接,而在整个x86架构生态中,Intel能够牢牢占据优势,显然并非单纯依靠产品性能·更为矣键的是其在整个服务器生态中的布局优势。

制程&封装、架构、内存&存储、互连、安全、软件等六大支柱是Intel面对智能互联世界发力的全新方向,而软件调校更是其中的重点。以云计算服务器市场为例,Intel第一个推出了虚拟化技术支持的软件Xen。因为做了开源软件,让大家看到了虚拟化技术其实是提供了非常多有意义的用例,也在开源软件里得到广泛的应用,而从虚拟化开始,云计算才算真正地落地。

而对处理器的定期调优也是Intel在服务器市场的重要优势,以当下最新的第二代至强可扩展处理器为例,处理器推出之前,编译器部门会做一些开发工具的工作,把一些新指令集成到编译器里面。同时针对微代码部分也需要进行不断优化,确保将启动控制权交给操作系统。当然针对Windows、Linux不同内核会有差异,再比如在OpenStack等平台的支持上。除此之外,Intel还会赋能开发者团队的人,相当于在开发者社区提供培训、推广等工作-甚至包括怎么样提供更好支持ISV、OSV等工作。

一系列的配套措施都需要庞大的渠道体系和资源来支撑,这些,显然是“初回”服务器市场的AMD需要完善的,而软件之外,整个阵营生态也是两家争夺服务器市場话语权的关键。

难以避免的生态竞争

服务器本身作为全球数据化应用的基石,其软硬件性能的发挥需要庞大的产业链支撑,即使是Intel这样的巨头,也需要同谷歌、百度、VMware等企业共同研发产品及平台,以满足更多细分市场行业的需求。

Intel在这块的确很强,长期的市场领先优势让其同谷歌、微软、亚马逊等巨头拥有良好的合作关系,其不仅能为各产业领域巨头提供相应的服务器处理器产品,更傲腾数据中心级持久内存和存储解决方案、软件以及平台技术等配套技术及方案,为客户和合作伙伴提供以更快的传输数据,更强的数据存储,更全的数据计算。

简而言之,Intel能够给客户提供更完整的集成方案,这样的整体应用优势,显然也赢得众多中国企业的认可,腾讯云、京东云以及阿里云都已成为Intel在服务器领域的重要合作伙伴。而在AMD方面,其虽然在完整解决方案的提供上有待提升,不过也给了相矣企业共同分享市场成长红利的机会。

谷歌宣布他们已经在内部基础架构生产数据中心环境部署了第二代AMD EPYC处理器,而微车欠、联想也将推出采用第二代AMD EPYC处理器的产品,终端市场对于AMD表示出了相当友好的态度-不过最终市占率几何恐怕还需AMD更加努力才行。

持续细分的服务器市场

服务器市场的高景气度下,细分同样在持续进行,AMD的崛起很大程度上得益于终端消费市场差异化需求的推动,不过需要注意的是根据IDC全球季度服务器跟踪报告显示,2019年第一季度全球服务器市场的供应商收入同比增长4.4%至198亿美元02019年第一季度全球服务器出货量同比下降51%至近260万台。

整体服务器市场在经历了连续六个季度的两位数收入增长之后,在第一季度放缓,尽管仍有一些强劲增长。低端服务器收入增长4.2%至167亿美元,而中端服务器收入增长30. 2%至21亿美元。高端系统连续第二个季度萎缩,同比下降24.7%至9.76亿美元。

增速放缓的背后是全球服务器市场变革的开始,超大规模公司的需求减少对本季度全球服务器市场增长率产生了下行压力-企业正在购买配置丰富的服务器以支持资源密集型工作负载,从而导致平均售价更高,并推动收入增长高于单位出货量的增长。

当终端企业变得精打细算的时候,上游芯片及方案商不得不推出更具针对性的产品以满足客户需求,尤其是分布式计算下的HPC(高性能计算,即超级计算机等等)、HCI(超融合基础架构)等细分应用领域的崛起,更带动整个市场的快速细分。未来,Intel和AMD赢得市场的关键显然在于更快、更细致满足市场需求。

抓住数据中心变革的机会

除了细分化这一明显趋势外,数据中心市场技术应用这些年本身是在持续发展和变化的。数据科学的新突破、训练数据的指数增长、计算力的不断提升,人工智能正走向历史转折点,得到前所未有的大规模采用-成为数据中心近年来发展的主要趋势。高性能计算也正在加速这一势头,将AI的强大功能应用于现有的高性能计算工作流程·也扩展了人工智能算法的规模,以充分利用高性能计算系统的能力。同时,高性能计算和AI的融合-将从架构灵活性、扩展的内存存储层级结构、软件抽象化等方面变革IT系统范式。

这样的变化对终端服务器产品提出新的需求,而Intel方面以数据为中心的产品组合提供了构建先进计算系统的根基,使得这些系统能够传输、存储和处理海量数据,更可以将高性能计算数据分析和人工智能加速整合到单一的计算环境中,并提供新的内存和存储模式为计算引擎提供支持,进而解决高性能计算系统面临的独特挑战。

而AMD方面则踩准了Intel当下10nm芯片量产计划的“空窗期”,Intel的10nm芯片量产计划则从2015年开始逐年推迟,延后了整整4年,目前预计消费级10nm产品到19年下半年节日旺季,服务器10nm产品更要到2020年才推向市场,这样的时间段和机会,无疑会给AMD第二代EPYC处理器宝贵的成长时间。

写在最后

全方位的生态竞争

面对未来的SG、物联网时代-一方面需要更强大、更出色的硬件平台,另一方面也需要不断的软件优化。无论是Inte胚是AMD,在服务器领域,两大巨头都秉承开源开放的原则,与众多合作伙伴联手,共同降低各种架构和工作负载下的开发复杂性,加速创新技术的大规模部署一着力打造开放、协作、互利共赢的开源生态系统,而这个生态系统,未来必将成为两者竞争的矣键。