中国家庭债务与房价之间的自增强效应

——基于全面FGLS回归和分位数回归的实证分析*

2019-11-13郭新华李晓敏

郭新华,李晓敏

(湘潭大学 商学院,湖南 湘潭 411105)

一、引言

自增强是一种局部正反馈的现象,经济系统中存在着大量的自增强现象(Arthur,1988)[1]9-31。2008年次贷危机以后,激发了学者们研究住房市场和信贷市场盛衰周期的相互作用,尤其是房价上涨与信贷增加之间的自增强效应的兴趣(Oikarinen,2009; Anundsen&Jansen,2013)[2]747-756,[3]192-212。2003年以来,大量资金涌入房地产市场,导致全国尤其是大城市房价迅猛上涨,形成了“中国式”房地产繁荣(Glaeser et al.,2017)[4]93-116。考虑到不同城市的异质性以及房价水平差异,故不能简单判断城市房价是否存在泡沫, 否则会降低结论的可信度和实践意义(梁云芳和高铁梅,2007)[5]133-142。在我国房价不断攀升的同时,家庭债务规模急剧扩张,也存在着明显地区差异,这可能与本地区城镇人口比重和城镇人均居民收入等因素密切相关(蔡浩仪和徐忠,2005)[6]63-75。已有关于中国家庭债务与房价之间关系的研究文献,缺乏深入探讨家庭债务与房价之间是否存在自增强关系,更没有分析自增强效应各渠道的解释力度(郭新华等,2011;唐文进等,2013)[7]9-13,[8]108-110。

因此,本文利用样本城市的季度数据,构造房价收入比指标测度城市的房价泡沫化程度,并结合家庭债务的数据,考察样本城市家庭债务与房价之间是否存在自增强效应的特征。在此基础上构建面板固定效应模型,利用全面FGLS回归和分位数回归方法,验证城市家庭债务与房价之间自增强效应作用渠道并比较各渠道的贡献。本文研究的主要意义在于:样本城市家庭债务与房价之间存在自增强效应,且不同渠道解释力度不同,这为深刻理解中国家庭债务与房价之间的变动关系提供一种理论解释,且为决策者因地因城制定差异化调控政策提供较为重要的决策参考。

二、中国家庭债务与房价的自增强效应考察

(一)城市房价泡沫化程度的测度

现有文献采用统计检验法、模型法和综合指标法,测度房价泡沫时具有各自的优缺点。相较于模型法与统计检验法,统计指标法较容易和精准地测定房价收入比。因此,本文参考吕江林(2010)[9]28-41的做法,选取房价收入比指标衡量房价泡沫。在选择样本城市过程中,本文首先考虑到数据的完整性,从338个地级及以上城市中,剔除数据缺失严重的88个西部地级市,剩下250个城市;然后根据中国房地产信息网中收集到的72个城市住房成交套数数据,剔除年均成交套数在10 000套以下的13个城市,剩下59个城市;接着根据城市统计年鉴收集到的家庭债务数据比较完整的44个城市,剔除家庭债务规模最大值低于500亿元的10个城市,剩余34个城市;最后选择住房成交套数数据和家庭债务数据都比较完整的22个城市。本文在吕江林(2010)[9]28-41研究的基础上优化了部分指标,用商品住宅平均单套销售面积代替平均单套竣工面积,用城市层面的城镇家庭户均人口数代替全国平均城镇家庭户均人口数,最终测算出了22个样本城市的房价收入比。(1)房价收入比=商品住宅套均售价/城镇家庭平均可支配收入=(商品住宅销售面积/商品住宅销售套数*商品住宅平均销售价格)/(城镇家庭人均可支配收入*城镇家庭户均人口数)。本文推导出当前我房价收入比的合理上限为4.38~6.78,以此判断各城市是否存在房价泡沫及泡沫化程度。

表1显示:(1)2008—2015年北京、天津等14个城市(2)存在相当大的房价泡沫的14个城市为:北京、天津、上海、南京、杭州、宁波、厦门、南昌、重庆、成都、无锡、苏州、惠州和韶关。房价收入比基本上都在10倍左右,部分城市甚至超过20倍,存在相当大的房价泡沫;(2)武汉和长沙的房价收入比也超过了合理范围,存在一定程度的房价泡沫;(3)济南2014年和2015年,淮安2008年、2014年和2015年,泉州2010年、2012—2015年的房价收入比在4.38~ 6.78间,并不存在房价泡沫,但其他年份也存在一定的房价泡沫。

表1 2008—2015年22个样本城市的房价收入比

资料来源:根据各城市统计年鉴、部分省级统计年鉴、《中国区域经济统计年鉴》(2009—2016)和中国房地产信息网(http://www.realestate.cei.gov.cn/)的数据整理计算而得。

(二)家庭债务与房价的变动

表2为2009—2015年样本城市家庭债务和房价的增长率情况。在房价上涨较缓慢时期(2011—2012年),家庭债务增速较为平稳;在房价上涨较迅速时期(2009—2010年,2013—2015年),家庭债务也保持着较快增速。这表明,房价波动与家庭债务变动之间存在较强的同向变动关系,这与挪威1986—2008年房价与信贷增长变动的表现类似(Anundsen & Jansen,2013)[3]192-212,具备了较明显的自增强效应特征。

表2 2009—2015年22个样本城市家庭债务与房价的增长率

注:括号外的数字是样本城市的家庭债务规模的变动率,括号内的数字是样本城市的商品住宅平均销售价格的变动率,以百分比表示。表中数据根据各城市统计年鉴、部分省级统计年鉴、部分省级金融年鉴和《中国区域经济统计年鉴》(2009—2016)的数据整理计算所得。

三、中国家庭债务与房价自增强效应的作用渠道

(一)房价对家庭债务的作用渠道

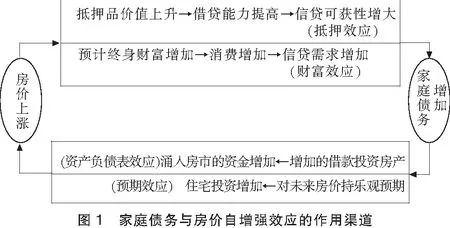

基于生命周期—持久收入假说,已有文献考察房价波动对家庭债务变动的作用渠道。(1)抵押效应渠道。家庭部门金融加速器效应的实现主要是通过住房资产的抵押效应来传导(Bernanke et al.,1996)[10]1-15。房价上涨通过抵押效应影响家庭的借贷能力,且抵押效应的存在使家庭资产的暂时性变动被家庭债务的同向变动所强化(Iacoviello,2005)[11]739-764。(2)财富效应渠道。房价上升影响了家庭预期终生财富,导致家庭消费更多,最终扩大了信用需求(Oikarinen,2009)[2]747-756。(3)托宾Q效应渠道。实际房价上涨会增加与建筑成本有关的住房价值,也就是住宅投资的托宾Q比率(Anundsen & Jansen,2013)[3]192-212。托宾Q比率的上升将吸引开发商和家庭部门投资房产,进而导致信贷需求增加。而此时增加信贷投放可观的利润也会刺激银行扩大信贷,信贷需求与供给两方面的增加导致家庭债务规模的增大。这三种渠道在解释房价与家庭债务之间关系中的贡献大小并非一样。由于托宾Q比率在实际建模中多是以企业的财务指标来衡量,而本文主要考虑家庭部门,故没有验证该渠道的作用。

(二)家庭债务对房价的作用渠道

基于流动性约束假说的文献揭示了家庭债务变动对房价波动存在较为复杂的作用渠道。(1)资产负债表效应渠道。家庭债务规模的变动意味着家庭资产负债的相对变动,而资产负债的相对变动会影响对住房的投资需求,进而导致房价的波动。(2)预期效应渠道。预期和不确定性会显著影响住房需求,进而导致房价波动(Oikarinen,2009)[2]747-756。(3)流动性效应渠道。大多数购房都是由信贷支持的,家庭债务可能通过各种流动性影响影响住房价格(Anundsen & Jansen,2013)[3]192-212。信贷可用性提高会降低贴现率,并增加预期的未来现金流量,导致房价上涨。这三种渠道在家庭债务对房价的作用中相互影响,不能完全割裂。由于流动性效应的代理变量是利率,而一些针对中国的经验研究发现利率对中国房价波动没有影响(陈晨和傅勇,2013)[12]50-66。本文基于中国的实际情况没有验证流动性效应渠道,只检验资产负债表效应渠道和预期效应渠道的影响。图1为家庭债务与房价自增强效应的作用渠道。

四、变量选取与模型设定

(一)变量选取

为了验证中国家庭债务与房价之间自增强效应的作用渠道,本文最终设置的主要变量是家庭债务、房价泡沫、贷款价值比、房价、城镇家庭人均可支配收入。控制变量是社会保障与就业支出、人口规模、国内生产总值和地方公共财政预算支出。本文所用数据的时间跨度选取2008—2015年。表3为主要变量的描述与数据来源。

基于样本容量以及房价波动程度的考虑,我们用Eviews 9.0将年度数据转换成季度数据。为了减少异方差和保证自变量与因变量之间是线性的,本文在实证过程中对家庭债务、社会保障与就业支出、人口规模、地价、房价、城镇家庭人均可支配收入和公共财政预算支出取自然对数;而贷款价值比、房价泡沫和房价变动率本来就是相对值,故无需取对数。

(二)模型设定

基于F检验和Hausman检验的结果,分别拒绝混合回归模型和随机效应模型原假设,故本文选择面板固定效应模型。参考Cutler和Llerasmuney(2010)[13]1-28的方法,本文将模型设定为:

LNHDit=ci+γt+α1PIRit+Xitη+uit

(1)

LNHDit=ci+γt+β1PIRit+Xitη+Citλ+uit

(2)

(3)

(4)

五、中国家庭债务与房价自增强效应的渠道分解

(一)回归方法选择

采用LLC法和ADF-Fisher 法的单位根检验结果表明,所有变量的时间序列皆为平稳序列。本文样本数据属于长面板,选择沃尔德chi2检验、沃尔德F检验和Frees检验,结果表明,扰动项存在组间异方差、组内自相关与组间同期相关。因此,本文选择全面可行广义最小二乘法估计(全面FGLS)来进行回归。另外,考虑到城市的异质性,不同城市的家庭债务规模与房价相差较大,为此采用分位数回归方法,来比较不同规模的家庭债务对房价的影响以及不同水平的房价对家庭债务的影响。考虑到极端值的影响,选择0.1、0.3、0.5、0.7和0.9作为分位点,对不同分位数条件下各变量的回归系数进行估计,并与全面FGLS回归结果进行比较,说明回归结果的稳健性。

(二)回归结果分析

1.房价对家庭债务的作用渠道分解

表4全面FGLS回归结果表明,在不加入任何渠道变量的情况下,房价与家庭债务之间存在显著的正向关系。在加入渠道变量后,两类渠道变量共同解释了房价对家庭债务正向作用的78.5%,其中抵押效应渠道解释了2.8%,财富效应渠道解释了78.9%,财富效应渠道的解释力度要远大于抵押效应渠道。

表4 房价对家庭债务的作用渠道分解估计结果(全面FGLS回归)

注:***、**、*分别表示在1%、5%、10%的水平上显著,括号内为t 统计量的值;回归中还控制了经济发展水平变量、公共财政预算支出变量和城市等虚拟变量,限于篇幅,没有报告。除非特别说明,下文同。

表5分位数回归的结果表明,在不同分位点上,房价都对家庭债务起着显著的促进作用,且家庭债务越大,房价对家庭债务的正向作用就越显著。在不同分位点上,财富效应渠道在解释正向作用上都发挥着显著的促进作用,且家庭债务越大,财富效应渠道在解释房价对家庭债务的正向作用中所占的比重越大。相比之下,抵押效应渠道的解释作用在Q=0.1和Q=0.3处都不显著,这说明当家庭债务较小时,抵押效应渠道在解释房价对家庭债务的正向作用中的比重不显著。但是,就各分位点的结果综合来看,财富效应渠道的解释力度远大于抵押效应渠道,这与全面FGLS的回归结果一致。

2.家庭债务对房价的作用渠道分解

表6全面FGLS回归结果表明,在不加入任何渠道变量的情况下,家庭债务与房价之间存在着显著的正向关系。在加入渠道变量后,两类渠道变量共同解释了家庭债务对房价正向作用的76.4%,其中资产负债表效应渠道解释了63.3%,预期效应渠道解释了7.1%。由此可见,资产负债表效应渠道的解释力度要远大于预期效应渠道。

表5 房价对家庭债务自增强效应的作用渠道分解估计结果(分位数回归)

注:抵押效应渠道的解释作用在分位点Q=0.1和Q=0.3处都不显著,这说明当家庭债务较小时,抵押效应渠道在解释房价对家庭债务的正向作用中的比重不显著。故限于篇幅,分位点Q=0.1和Q=0.3没有报告。

表6 家庭债务对房价的作用渠道分解估计结果(全面FGLS回归)

注:回归中还控制了社会保障和就业支出变量、人口规模变量和城市等虚拟变量,限于篇幅,没有报告。除非特别说明,下文同。

表7分位数回归的结果表明,在不同分位点上,家庭债务都对房价起着显著的促进作用,且随着分位数水平的不断提高,影响系数逐渐变大,这说明房价越高,家庭债务对房价的正向作用就越显著。在不同分位点上,预期效应渠道在解释家庭债务对房价的正向作用上都发挥着抑制作用。相比之下,资产负债表效应渠道在解释正向作用上都发挥着促进作用,且房价越高,资产负债表效应渠道的解释力度越大。然而,在Q=0.9处,加入资产负债表效应渠道后,房价的回归系数反而不显著了,这说明当房价泡沫程度非常大时,资产负债表效应在解释正向作用中的贡献并不显著。但是,就各分位点的结果综合来看,资产负债表效应渠道的解释力度远大于预期效应渠道,这与全面FGLS的回归结果一致。

表7 家庭债务对房价作用渠道分解估计结果(分位数回归)

注:在分位点Q=0.1处,预期效应渠道在解释家庭债务对房价正向作用中的贡献并不显著,在分位点Q=0.9处,加入资产负债表效应渠道后,房价的回归系数反而不显著了,这说明当房价泡沫程度非常大时,资产负债表效应在解释正向作用中的贡献并不显著。故限于篇幅,分位点Q=0.1和Q=0.9没有报告。

六、结语

2008年以来,中国家庭债务规模与房价之间呈现较明显的自增强特征,因此,研究家庭债务与房价之间的自增强效应及其作用渠道,对政府调控房地产市场和防范金融风险具有重要的意义。本文利用样本城市2008—2015年季度数据,构造房价收入比指标测度城市的房价泡沫化程度,识别样本城市家庭债务与房价之间的自增强效应。在此基础上构建面板固定效应模型,利用全面FGLS回归和分位数回归,验证了家庭债务与房价之间自增强效应的作用渠道并比较各渠道的贡献大小。研究结果表明:样本城市的家庭债务与房价之间存在较明显的自增强效应。房价上涨通过抵押效应渠道和财富效应渠道带来城市家庭债务的扩大,且财富效应渠道的解释力度更大。家庭债务扩大通过资产负债表效应渠道和预期效应渠道推动了房价的进一步上涨,且资产负债表效应渠道的解释力度更大。

本文研究结论具有较丰富的政策含义。一方面,政府应该对房价泡沫程度较大的城市,实行严格的调控政策来防范和应对房价泡沫带来的风险;对房价泡沫程度相对低的城市支持家庭购买住房的正常需求,实施优惠政策以缓解住房库存压力。另一方面,政府应该警惕家庭债务快速上升带来的金融风险,对家庭债务规模较大的城市,要加强对住房金融市场监管;而对家庭债务规模相对较低的城市,满足家庭住房信贷需求,改善家庭住房条件与提升居民幸福感。