我国沿海内贸集装箱运输市场发展态势及建议

2019-11-12武嘉璐

武嘉璐

近年来,我国沿海内贸集装箱运输发展较快,市场集中度总体提升,形成“三足鼎立”的市场竞争格局。本文分析我国沿海内贸集装箱运输市场发展态势,结合当前市场发展面临的风险和机遇,提出我國沿海内贸集装箱运输市场发展建议。

1 我国沿海内贸集装箱运输市场发展态势

1.1 供需状况

2008年国际金融危机爆发后,我国沿海内贸集装箱运输市场陷入低迷,市场运价在低位徘徊。自2013年以来,随着去产能的持续推进,我国沿海内贸集装箱运输市场供需状况逐步改善:一方面,得益于拆船补贴政策的实施以及部分航运企业退出沿海内贸集装箱运输市场,我国沿海内贸集装箱运力增长放缓;另一方面,受“散改集”运输发展、运输结构调整等积极因素的影响,我国沿海内贸集装箱运输需求保持较快增长。2013―2018年,我国沿海内贸集装箱运力增长38.8%,年均增长5.6%;运量增长70.5%,年均增长9.3%。在宏观经济全面复苏的背景下,2017年泛亚内贸集装箱运价指数均值达到点(见图1),比上年上涨10.2%。

随着沿海内贸集装箱运价逐步复苏,2018年我国二手船进口量显著增长,对市场运价的进一步恢复造成不利影响。据交通运输部统计:截至2018年末,我国共有沿海内贸集装箱船舶(700 TEU以上)252艘,比上年末增加57艘;总运力达71.58万TEU,比上年末增加11.06万TEU,增幅为18.3%。自2018年9月起,我国大幅提高对进口二手船的船龄要求,导致二手船进口受到一定限制。受此影响,预计未来我国沿海内贸集装箱运力增长将有所放缓。

2019年上半年泛亚内贸集装箱运价指数均值为1 208.1点,总体呈现持续下滑态势。随着我国沿海内贸集装箱运力增长放缓,市场供需失衡状况将有所好转,但短期内市场运价仍将在低位徘徊。

1.2 竞争格局

近年来,我国沿海内贸集装箱运输市场集中度呈现持续攀升的态势。随着2013年海南泛洋和大新华物流破产、2014年南京恒瑞破产以及2015年港泰海运和南青班轮破产,我国沿海内贸集装箱运输市场逐渐由“七雄争霸”演变为泛亚航运、安通控股和中谷物流“三足鼎立”的竞争格局。

1.2.1 运力规模

中远海运旗下的泛亚航运是目前我国最大的沿海内贸集装箱承运人。根据Alphaliner的统计:截至2019年5月1日,中远海运经营集装箱船舶468艘(含自有和租赁船舶),运力总计286.3万TEU,排名全球第3位。在中远海运经营的集装箱船舶中,中国籍船舶共有72艘,运力总计35.6万TEU,主要投放在沿海内贸集装箱运输市场,部分运力投放在长江等内河集装箱运输市场。

2017年,安通控股和中谷物流的运力规模快速扩张,在全球集装箱承运人中的排名分别大幅提升至第18位和第19位。根据Alphaliner的统计:截至2019年5月1日,安通控股经营集装箱船舶123艘(含自有和租赁船舶),运力总计14.8万TEU,排名全球第15位,手持订单规模为19艘、2.5万TEU;中谷物流经营集装箱船舶97艘(含自有和租赁船舶),运力总计13.8万TEU,排名全球第16位,手持订单规模为6艘、1.1万TEU。从现有运力和手持订单规模来看,安通控股和中谷物流在全球集装箱承运人中的排名有望升至第13位。

1.2.2 航线船型

受远洋干线集装箱船舶持续大型化带来的梯级置换效应的影响,我国沿海和近洋航线集装箱船舶也呈现大型化趋势。2019年4月,泛亚航运将集装箱船舶投入天津―华南航线运营,这是目前投入我国沿海内贸集装箱航线运营的最大船型。在船舶大型化的背景下,为了提升船舶装载率及实现规模效益,船公司通过降低运价来吸引货源,从而在一定程度上导致2019年我国沿海内贸集装箱运价总体下滑。

1.2.3 财务状况

近年来,随着我国电子商务的高速发展,物流领域受到广泛关注并吸引大量投资。2016年,安通控股借壳上市;2017年,软银中国投资中谷物流;2019年,中谷物流发布首次公开发行股票招股说明书。从近年来中谷物流和安通控股的业绩表现(见表1)来看:我国沿海内贸集装箱运输市场仍然处于高成长阶段;但业内企业的利润率较低,需要确保现金流充裕,否则可能面临较大的经营风险。

(1)营业收入增长较快。2016―2018年,中谷物流和安通控股的营业收入年均增长率分别为40.7%和62.7%,均实现高速增长,表明行业仍处于成长期。

(2)单箱收入提升。2018年中谷物流和安通控股的单箱收入分别为2 087.88元/TEU和2 906.34元/TEU,分别较上年上涨11.0%和5.4%,表明两者的集装箱物流全程掌控能力增强,助推其营业收入高速增长。

(3)码头成本占营业收入的比例较高。从中谷物流2018年的业绩数据来看:码头成本占营业收入和主营业务成本的比例分别为20.0%和29.8%,是公司的主要经营成本之一。

(4)毛利润率较低。中谷物流和安通控股的毛利润率总体呈现下滑态势,2018年的毛利润率只有10%左右。由于直接成本占营业收入的比例极高,一旦资金周转发生问题,公司正常经营将受到较大影响。

(5)净利润率总体下滑。中谷物流和安通控股的净利润呈现小幅波动态势,加之主营业务收入快速增加,导致净利润率总体呈现下滑态势。

(6)政府补贴额占净利润的比例较高。从中谷物流和安通控股2018年的业绩数据来看: 政府补贴额占公司净利润的比例分别为36.1%和28.5%,即公司约1/3的净利润来源于政府补贴。这就意味着,一旦政府补贴减少,公司净利润也将大幅减少。

2 我国沿海内贸集装箱运输市场发展机遇

我国沿海内贸集装箱运输市场发展面临重要的长期机遇和短期机遇:长期机遇主要包括城镇化率提升和消费升级,短期机遇主要是运输结构调整。

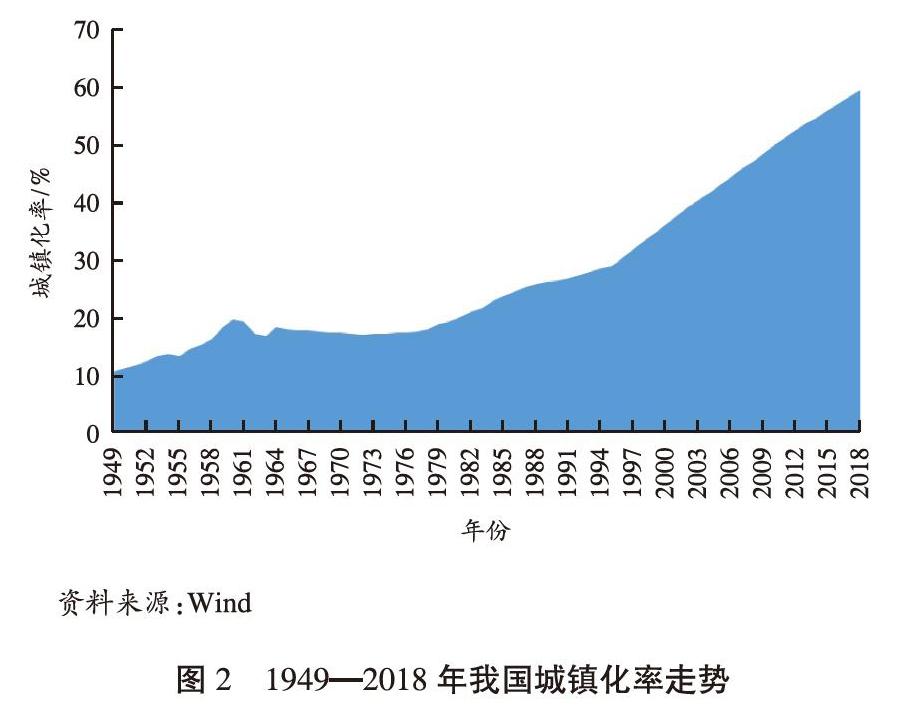

(1)城镇化率提升 自1997年实施住房改革以来,我国城镇化率总体呈现持续上升态势,2018年达到59.58%(见图2)。从长期来看,我国城镇化率仍有上升空间,预计2035年将超过70%,接近发达国家水平。城镇化率持续提升将刺激消费增长,从而为沿海内贸集装箱运输发展提供动力。

(2)消费升级 沿海内贸集装箱运量与居民消费水平呈现较高的相关性。随着我国经济的持续发展以及居民生活水平和消费水平的逐步提高,终端消费品将为沿海内贸集装箱运输提供大量货源。此外,在沿海内贸集装箱船舶大型化的趋势下,沿海内贸集装箱运输成本将进一步降低,运输可靠性和准点率将提升,从而吸引更多的适箱货源。

(3)运输结构调整 2018年10月,国务院办公厅印发《推进运输结构调整三年行动计划(2018―2020年)》,提出通过治理公路货运促进铁路和水路运量增加。文件强调:强化公路货运车辆超限超载治理,并实施多式联运提速行动。在上述政策的推动下,部分公路运输货物将转向水路运输,水路集装箱运量将持续增加。此外,煤炭、矿石、粮食等大宗货物“散改集”运输需求较为旺盛,从而为我国沿海内贸集装箱运输市场发展创造良好条件。

3 我国沿海内贸集装箱运输市场发展建议

综上所述:当前我国沿海内贸集装箱运输市场发展面临重要的长期机遇和短期机遇;但受运力过剩的影响,市场运价水平总体较低,相关航运企业竞争激烈且利润率较低,从而对航运企业的运营管理能力提出更高要求。

(1)防控财务风险,保证现金流充足。经营沿海内贸集装箱运输业务的航运企业普遍存在毛利润率较低的问题,对企业持续盈利构成一定挑战。建议业内企业加强现金流管理,按照不同的信用等级对客户实施差别化管理,降低坏账率,确保资金周转顺畅,从而防控财务风险。此外,建议采用多种组合式金融工具,降低综合融资成本。

(2)加强港航联动,控制经营成本。从业内主要航运企业的财务报告可知,码头成本占企业运营成本的比例相当高。建议业内企业加强港航联动,为港口集疏运网络提供喂给服务,从而在增加集装箱运量的同时获得更为优惠的集装箱装卸费率,进而控制经营成本。

(3)应用信息技术,实现降本增效。当前业内主要航运企业已形成较为完善的经营网络,并且涉及大量资产。建议业内企业应用先进的信息技术,以提升运输组织效率,降低调度和经营成本,改善企业经营状况。泛亚航运开发的泛亚电商平台实现订舱、集卡运输等传统业务线上化,并且为客户提供个性化服务,值得业内企业借鉴和学习。

(4)开拓全程物流业务,提升盈利水平。当前沿海内贸集装箱运价水平总体较低,海运环节的利润有限。建议业内企业继续开拓全程物流業务,在运输结构调整的背景下,实现海运业务向全程物流业务延伸,通过开展“门到门”物流服务挖掘利润增长点。

(5)加强行业监管,促进行业健康发展。建议行业监管部门密切关注和监控沿海内贸集装箱运输市场的不正当竞争现象,创造良好的政策环境和营商环境。

(编辑:张敏 收稿日期:2019-08-13)