我国青少年参加医疗保险现况及影响因素研究

——基于中国教育追踪调查(CEPS)的证据

2019-11-12赵紫荆胡以松

赵紫荆 胡以松

1.中国人民大学劳动人事学院 北京 100872 2.中国人民大学统计学院 北京 100872

1 引言

近些年来,随着我们医疗保险制度的不断改革,我国的儿童医疗保险覆盖率有了很大提升,但是相关的调查数据并不乐观,一些地区层面的调查显示我国5岁及以下儿童的医疗保险参加率仅为60%左右或更低。[1-3]从目前公开发表的唯一的全国性调查来看,全国16岁以下儿童参保率不到70%[4],但该项调查年龄跨度较大,均为16岁以下儿童,相对来说青少年的样本量稍显不足。

根据2010年第6次全国人口普查数据,0—17岁流动青少年儿童已有3 581万。[5]并且,流动青少年的医保覆盖率更低。“流动”意味着儿童的户口所在地和目前的居住地不同。流动群体由于户籍原因难以享受一系列的公共物品,如上学、购买当地住房、参与社会医疗保险等。有地区层面的调查显示,流动儿童参加医疗保险的概率只有30%左右[6-7],且目前尚无针对流动青少年参保率的全国性调查。

目前,对影响我国儿童医疗保险参保因素的研究也积累了一些证据,但是仍然不够系统,主要集中在以下几个方面。一是制度本身的因素,因为目前还缺乏全国层面包括流动儿童的社会医疗保险制度,很多学者认为未成年人社会医疗保险覆盖范围有限、统筹层次较低、政策地区差异性较大、保险范围有限等。[8-9]

二是社会经济因素。儿童是否购买保险的决策者通常是其父母或其他监护人,因此儿童是否参保和家庭的社会经济条件有关。如很多研究表明家庭收入[2,10]、父母外出务工[2]、父母亲文化程度等与医疗保险参保或购买有关。[2-3,11]

三是需求因素。新古典经济学认为,基于“理性人”的假设,个人是否购买医疗保险取决于健康风险和投入成本。而“逆向选择”则表明,通常健康状况较差的人更愿意购买医疗保险,这个情况在流动儿童中同样存在。[10]

综上,相对于儿童医保相关研究,目前利用大样本数据对我国青少年医保参加率探究仍然缺乏,对于影响因素的研究也缺乏系统性,且鲜有研究关注流动和非流动青少年参保影响因素的差异。因此,本文采用中国教育追踪调查(China Education Panel Survey,CEPS)数据对我国青少年医保参加率进行 分析,基于Andersen卫生服务利用行为模型探讨影响青少年医保参加率的影响因素,为提高我国青少年的医保参加率提供数据支撑。

2 资料和方法

2.1 资料来源

本文使用的数据来源于CEPS,CEPS是由中国人民大学中国调查与数据中心设计与实施的大型追踪调查项目,2013—2014学年为基线调查,以初中一年级(7年级)和初中三年级(9年级)两个同期群为调查起点,从全国随机抽取了28个县级单位(县、区、市),共112所学校、438个班级、约2万名学生作为调查样本。本文使用了2013—2014学年的初中一年级学生及其家长的问卷数据。具体有关CEPS项目介绍可参考CEPS网站。

2.2 变量选取

CEPS在家长问卷中询问了“孩子现在有什么样的医疗保险”,2013—2014学年问卷中的具体选项包括父母单位报销、新农合、城乡居民医疗保险、少年儿童医疗保险、商业医疗保险和其他医疗保险。本文把保险类型合并为四类情况:“只参加社会医疗保险”(新农合、城乡居民医疗保险)、“只参加商业医疗保险”(少年儿童医疗保险、商业医疗保险和其他医疗保险)、“同时参加社会和商业保险”、“没有参加医疗保险”,且前三种为“参加医疗保险”。

本文的自变量选取参考了Andersen卫生服务利用行为模型,该模型被认为是卫生服务可及性和卫生服务利用研究中最全面、应用最广泛的模型之一。[12-13]Andersen卫生服务利用行为模型在20世纪60年代被提出时,将使用卫生服务的影响因素划分为三类:倾向性特征(Predisposing Characteristics),即影响个人健康服务选择倾向的因素,主要包括人口背景,社会结构和对健康的态度;可用资源(Enabling Resources),即人们能够利用的相关资源,主要包括医疗资源、收入等;需求(Needs),即个人的医疗需求。20世纪80~90年代,这个模型加入了环境(医疗体系)、健康行为(个人的保健习惯和医疗服务利用)和结果(健康认知、健康评估、满意度),而结果反过来又会影响人们的健康行为。有学者利用Andersen卫生服务利用行为模型研究中国中老年人群的医保购买行为,并将行为模型进行重新划分,形成了五个维度:政策、健康、社会经济、风险规避和其他因素。[14]

本文结合已有文献,把自变量分为三个维度:倾向性特征、需求和可用资源,同时控制了调查县/区的固定效应,包括环境和政策因素。

“倾向性特征”在本文除了包括青少年的年龄和性别外,还用“有无家人吸烟”和“社区污染程度”来反映医疗保险决策者风险偏好。一般通常认为,“吸烟”是一种有风险的行为。另外,在控制了社会经济条件时,选择住在污染越严重的社区也体现了被调查者的风险偏好。本研究通过“您家所在的社区是否有环境污染”这个问题由被调查者进行自评,按1~4打分,得分越高,表明社区污染程度越高。

“需求”是指被调查者的健康状况和对保险的需求。测量方式包括“父母对孩子健康的评价”,一般认为健康水平越差的青少年对保险的需求越高。同时,青少年的保险购买者是其监护人,青少年的健康需求是否会被决策者感知会影响到青少年的参保率。此因素由“是否和双亲居住”以及“是否独生子女”这两个单独的二分变量衡量。一般认为,父母在和子女同住时会对子女的健康需求更加敏感,且如果家庭只有独生子女,父母的注意力会更有可能集中在这个独生子女身上。

“可用资源”指保险决策者是否有给被调查青少年购买保险的能力,包括五个变量:是否流动状态、是否居住在城市、户口类型(农业户口、非农业户口和居民户口)、孩子自评家庭经济状况(困难、中等和富裕)、父母最高教育(初中及以下、高中和本科及以上)。假定居住地和户口对青少年参保率的影响来自于城乡社会医疗保险制度的差异。“流动”是指“青少年出生时的户口登记地和调查县(区)不同”,而“非流动”则是“青少年出生时的户口登记地和调查县(区)相同”。经济能力直接影响购买保险的支付能力,所以本文也纳入了“孩子自评家庭经济状况”和父母最高教育水平两个问题。

2.3 数据分析

本研究的重点在于分析青少年医疗保险决策行为及影响因素,并重点分析流动青少年和非流动青少年参保影响因素的差异。首先,描述性统计分析了中国青少年参加各类医疗保险的比例及参保和非参保青少年的社会经济特征,并用单因素Logit回归初步对影响青少年“是否参保”的因素进行探讨。青少年是否“参加医疗保险”的多因素分析主要采用线性概率模型(Linear Probability Model, LPM),并且分别以“是否只参加社会医疗保险”、“是否只参加商业医疗保险”、“是否同时参加社会和商业保险”为因变量,以探讨不同保险类型影响因素之间的差异。另外,为了探讨流动和非流动青少年的参保影响因素的异质性,我们以“是否参加医疗保险”、“是否只参加社会医疗保险”、“是否只参加商业医疗保险”和“是否同时参加社会和商业保险”作为因变量,加入“是否流动”和其他影响因素的交互项,使用LPM模型进行分析。考虑到CEPS抽样时每个抽样单元的权重不同,本研究按照CEPS提供的学生个体权数进行了加权处理。统计软件为Stata14.0。

3 结果

3.1 青少年参加医疗保险类型和“是否参加医疗保险”的单因素分析

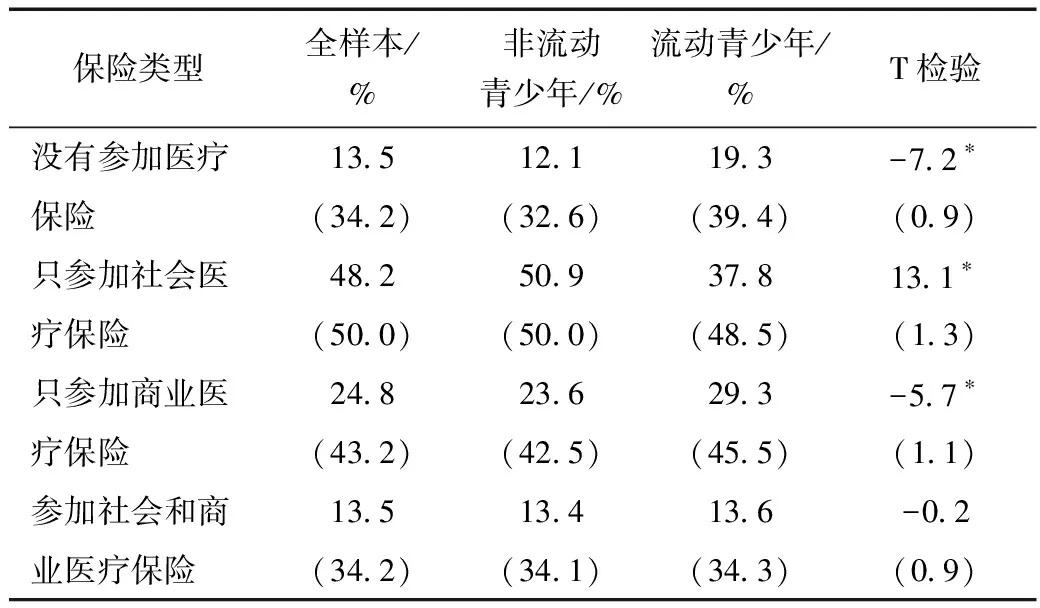

本研究共有初一学生 9 478名,没有参加医疗保险的青少年1 281名(13.5%),参加医疗保险的青少年8 197名(86.5%),包括只参加社会医疗保险、只参加商业医疗保险、同时参加社会和商业保险,分别为4 569名(48.2%)、2 350名(24.8%)、1278名(13.5%)。 “没有参加医疗保险”的比例非流动青少年低于流动青少年,分别是12.1%和19.3%。非流动和流动青少年的参保类型也有显著差异,“只参加社会医疗保险”的比例非流动青少年比流动青少年高13.1%(P<0.05),而“只参加商业医疗保险”的比例非流动青少年则低于流动青少年5.7%(P<0.05)(表1)。

表1 流动和非流动状态青少年参加医疗保险类型的比较

注:*P<0.05。前三列括号内是标准差,最后一列括号内为标准误。

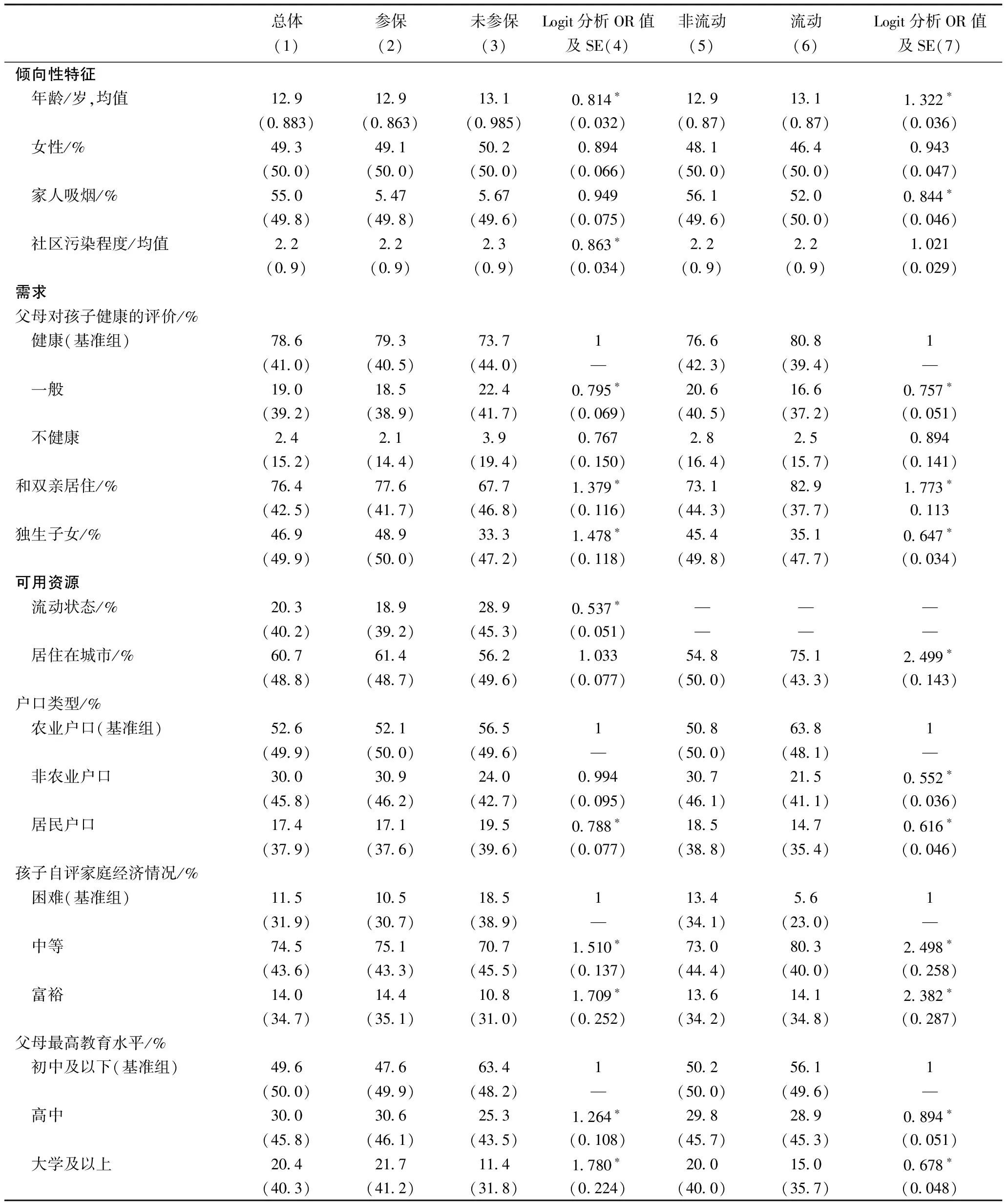

表2对比了参保和未参保青少年的特征,并进行单因素Logit分析。结果显示,随着青少年的年龄增加和社区污染程度增加,青少年参保比例均下降(P<0.05)。在需求因素中,相比于较健康青少年,身体一般的青少年参保比例低(P<0.05)。和双亲居住、独生子女的青少年参保比例高(P<0.05)。在可用资源因素中,流动状态会降低青少年参保比例(P<0.05)。相比于农业户口,居民户口青少年参保比例低(P<0.05)。家庭经济状况越好和父母最高教育水平越高都会增加青少年参保的比例(P<0.05)。

表2 不同参保状态和流动状态的青少年特征分析

注:*P<0.05。第1~3、5~6列括号内是标准差,第4、7列括号内为标准误。

倾向性特征结果表明,相对于非流动青少年,流动青少年年龄更大(P<0.05)、家人吸烟的比例更低(P<0.05)。在需求因素中,与非流动青少年相比,流动青少年健康的比例、和双亲居住的比例均更高(P<0.05),而独生子女比例更低(P<0.05)。在可用资源因素中,相对于非流动青少年,流动青少年居住在城市的比例、农业户口的比例、家庭经济情况为中等或富裕的比例以及父母最高教育水平为初中及以下的比例均更高(P<0.05)。

3.2 青少年是否参加医疗保险的多因素分析

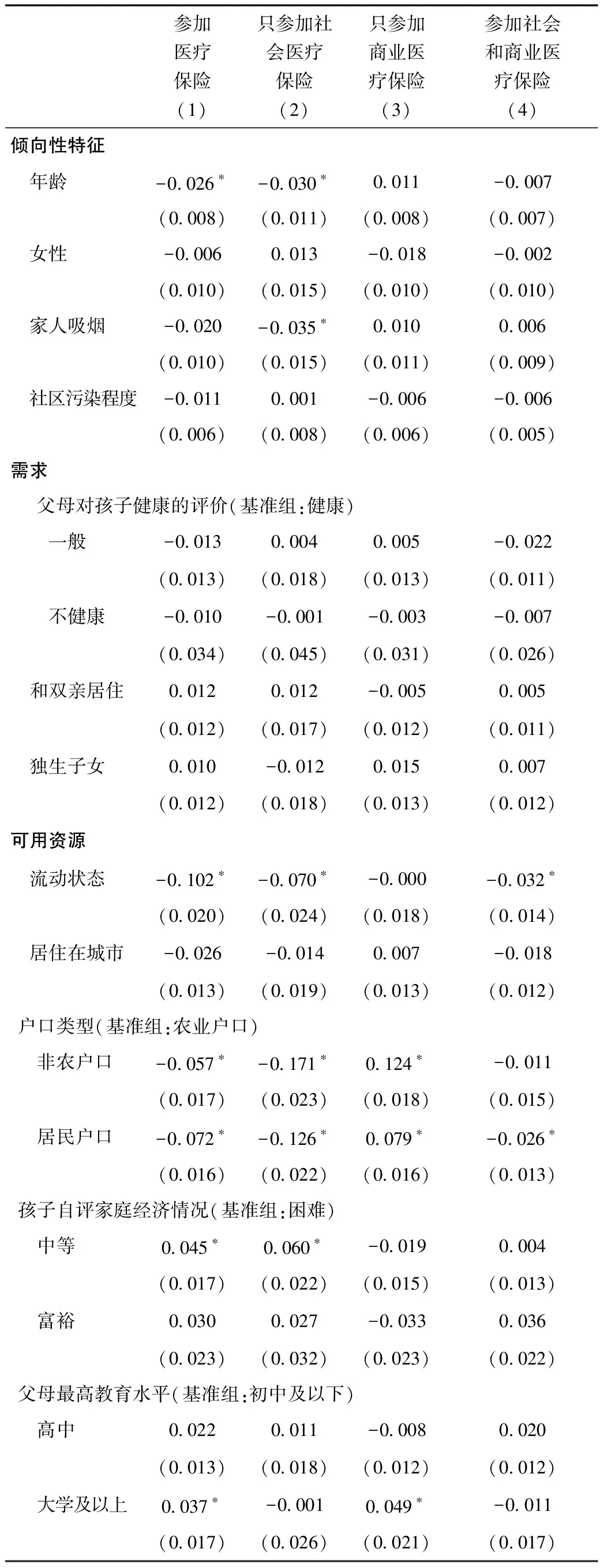

从表3可以看出,倾向性特征因素中,随着年龄的增加,青少年参保概率降低(P<0.05)。需求因素与青少年参保概率未见统计学关联。在可用资源因素中,流动状态与青少年参保概率呈现负相关(P<0.05);相比于农业户口,非农户口和居民户口的青少年参保概率更低(P<0.05);相比于家庭经济状况较困难组,家庭经济状况中等的青少年参保概率更高(P<0.05);相比于父母学历低于初中及以下者,父母最高教育水平是大学及以上学历的青少年参保概率更高(P<0.05)。

将医疗保险类型进一步细分后多因素分析发现,年龄只与青少年只参加社会医疗保险的概率有关(P<0.05)。与没有家人吸烟的青少年相比,有家人吸烟的青少年只参加社会医疗保险的概率低(P<0.05)。需求因素与三种医疗保险参保概率均未见统计学关联。在可用资源因素中,与未流动青少年相比,流动青少年参加社会医疗保险、参加社会和商业医疗保险的概率均低(P<0.05)。相比于农业户口,非农户口和居民户口的青少年参加社会医疗保险概率均低(P<0.05),而只参加商业医疗保险的概率高(P<0.05)。相比于家庭经济状况困难组,家庭经济状况中等的青少年参加社会医疗保险的概率高(P<0.05)。相比于父母学历低于初中及以下的青少年,父母是大学及以上学历的青少年只参加商业医疗保险概率高(P<0.05)。

3.3 流动和非流动状态青少年参保影响因素的差异性分析

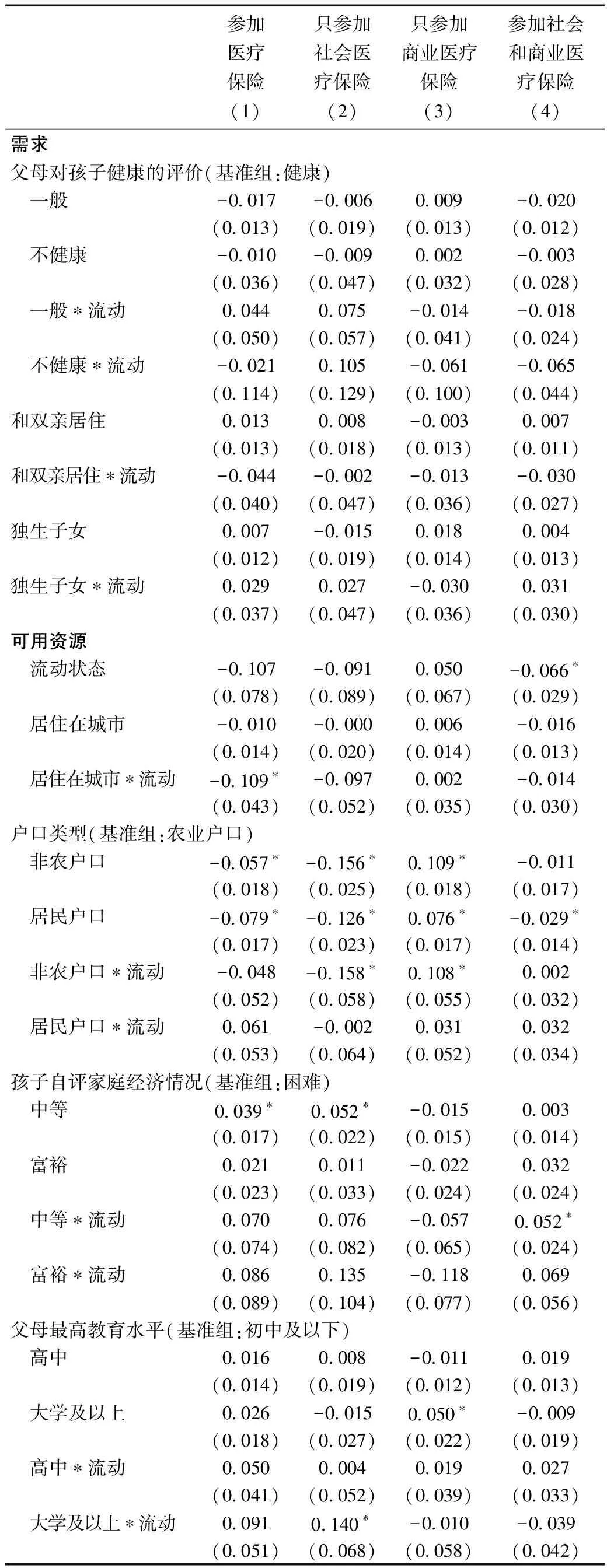

表4显示,两组青少年“参加医疗保险”影响因素的差异主要存在于可用资源因素。总体来看,居住在城市的流动青少年参保概率比非流动青少年低(P<0.05)。从只参加社会医疗保险来看,非农户口会使流动青少年比非流动青少年参保概率低(P<0.05),而非农户口会使流动青少年比非流动青少年只参加商业医疗保险的概率高(P<0.05)。相比于家庭经济状况困难者,家庭经济状况中等会使流动青少年比非流动青少年同时参加两种医疗保险的概率高(P<0.05)。相比于父母最高教育水平是初中及以下,父母最高教育水平是大学及以上会使流动青少年比非流动青少年参加社会医疗保险的概率高(P<0.05)。

表3 青少年参加医疗保险的多因素分析

注:*P<0.05。按照CEPS提供的学生个体权数进行加权回归分析,并在模型中加入了县/区虚拟变量。括号内是标准误。

表4 流动和非流动青少年参加医疗保险的影响因素分析

注:*P<0.05。按照CEPS提供的学生个体权数进行加权回归分析,本表只显示关心的主效应及与主效应相关的交互项,并在模型中加入了县/区虚拟变量。括号内是标准误。

4 讨论

4.1 我国青少年医疗保险参加率有待进一步提高

本研究发现,我国青少年医疗保险参加率为86.5%,略低于2011年全国92%的覆盖率[15],但与基于中国家庭动态跟踪调查(CFPS)报道的青少年儿童参保率不到70%的结果相比[4],本研究报道的青少年医疗保险参保率较高,原因可能有如下几点:(1)CEPS样本主要是平均年龄为13岁的初一学生,相对于CFPS的16岁以下青少年儿童样本,年龄跨度不同。CFPS调查同时也发现学龄前儿童的参保率更低,1岁以下的儿童参保率较低,农村为15.46%,城镇为22.83%;1~3岁农村儿童参保率为53.34%,城镇儿童为60.00%。所以,如此低的学龄前儿童参保率会稀释16岁以下青少年儿童的总体参保率。(2)本研究的样本是在校初中生,而CFPS为基于家户的调查样本,所以CEPS调查可能会排除部分未入学、也未购买医保的儿童,从而造成青少年参保率略有高估。(3)CEPS调查青少年的样本量比CFPS要大,相对来说结果也更加稳定,对于初中学生的代表性要更好一些。

4.2 青少年参保的影响因素分析

4.2.1 流动状态与青少年参保概率呈现负相关

本研究表明,流动状态与青少年参保概率呈现负相关,主要差别在于参加社会医疗保险的比例,这个结果和很多其他研究结果相一致[6-7],造成这个现象的原因之一是户口所在地和居住地的差异使流动青少年不能参加当地的社会医疗保险。另一个原因是当流动青少年搬离时,社会医疗保险由于在区域层面运营,难以转移,且通常只能在本地报销,不能满足流动青少年由于流动性产生的需求。因此,作为替代方式,流动青少年的商业医疗保险参加率高于非流动青少年,这在本研究中也得到了验证,但商业保险客观上会排挤家庭经济状况较差的青少年,所以多因素分析调整其他社会经济等变量后,这种差异消失了,因此我国还是应当继续扩大青少年基本医疗保险覆盖率。

4.2.2 非农户口和居民户口的青少年参保概率低

2009年以后,我国全面推行以户为单位参加的新农合制度[15],其结果也在本研究中得到了验证,相比于农业户口,非农户口和居民户口的青少年参保概率低,其差异主要是因为只参加社会医疗保险比例的差异。造成这种差异的原因一方面是因为新农合以户为单位,增加了整户的参与可能,而非农户口或居民户口青少年的父母一般以个体为单位参加城镇职工医疗保险或城镇居民医疗保险,而青少年只能单独参加城镇居民医疗保险,这种分离可能会使得青少年医疗保险被父母亲或监护人忽视。同时,本研究结果还表明,相比于农业户口,非农户口和居民户口的青少年只参加商业医疗保险的概率高。这个结果与成人研究结果有一致性[14],说明商业医疗保险对于总体医疗保险覆盖率具有补充作用。

4.2.3 家庭经济状况与青少年参保关系有待进一步研究

一般来说,家庭经济水平和父母最高教育水平越高青少年参保概率越大。但是,本研究还有一些结果需要进一步探讨,例如相比于经济状况困难的家庭,家庭经济状况中等的青少年参加社会医疗保险的概率高,但家庭经济状况富裕的青少年参保概率并没有出现差异,可能的解释是本研究中的家庭经济水平为青少年自评,大部分学生选择了中等(占74.5%),区分度不够,而且其余两组困难和富裕组相对来说样本量不够大,统计学效能不够。还有,本研究发现随着青少年年龄的增加,医保参加率呈现下降趋势,这个结果目前没有相关文献报道,其原因有待进一步探讨。

4.2.4 流动和非流动青少年的差异主要在于可用资源因素

本研究发现流动和非流动青少年的差异主要在于可用资源因素,其关联结果和方向与多因素分析结果相一致。另外,本研究并没有发现需求因素对青少年参保概率的影响。这可能意味着,青少年参保的主要壁垒并非父母的照料不足,而是与制度设计、社会经济条件等因素相关。

4.3 有关青少年参保制度的建议

完善我国的青少年医疗保险制度可以从以下几个方面加以改善:第一,确定青少年医疗保险应当被何种保险形式覆盖,尤其是在新农合和城市居保合并为城乡居保的背景下,对原有的青少年随家庭参保或未参保情况进行整合。第二,可以考虑采取强制性原则,颁布青少年医疗保险的法律法规,符合条件的青少年强制参与。第三,以无户口青少年、流动青少年为重点,提高青少年社会医疗保险覆盖率。应当打破基于户籍和学籍的青少年医疗保险体制,把流动青少年纳入到基本医疗保险的体系中,对家庭困难的流动青少年家庭进行补贴,制定医疗保险的转移续接办法。

5 创新与不足

本研究利用中国教育追踪调查(CEPS)数据,基于Andersen医疗服务使用行为模型进行适当调整,考察了青少年参保的影响因素,本研究的主要贡献包括:(1)第一次利用全国代表性的大样本调查数据来全面了解中国青少年群体的社会医疗保险体系问题。(2)首次尝试分析了流动青少年和非流动青少年影响因素的差异。

本文的不足有以下几点:(1)本研究利用CEPS 2013—2014年的横断面调查数据进行青少年参保因素研究,无法确定各种影响因素的因果关系,需要更长时间的纵向追踪调查结果予以证实。(2)本研究的人群都是初一学生,年龄范围较窄,无法简单外推到所有初中学生,也无法反映年龄更小的小学生或学龄前儿童,同样不能代表高中学生的医疗保险参与状况。(3)青少年参加保险类型是家长自填,可能会存在家长对医保政策不理解、记忆偏差等带来的偏误。但本文也对2014—2015年的CEPS追踪调查数据进行了分析,发现结果差异不大,这在一定程度上避免了这种偏误的可能。(4)由于问卷设计时并没有包含医疗行为和政策变量,如报销比、医院距离等,所以无法对这些因素进行分析和控制。

作者声明本文无实际或潜在的利益冲突。