海外电影引进与我国电影产业的全链式发展

2019-11-11王牧耕浙江传媒学院文化创意与管理学院浙江杭州310018

张 雷 王牧耕(浙江传媒学院 文化创意与管理学院,浙江 杭州 310018)

1978年的改革开放,让久违的海外电影再次进入中国市场。从开放初期的文艺精品交流,到1994年后的“商业大片”来袭,再到入世后的规模化上映,海外进口电影从“罕见”渐成“常见”,在潜移默化中推动着国产电影的发展。国产电影一派多元化、市场化、专业化的发展景象越发清晰可见。以此为背景,本文立足于电影产业链所涵盖的创作、制作、发行、后产品开发等关键环节,构建海外引进片影响我国电影产业发展的分析框架,梳理总结海外电影对我国电影产业的全链式促发与系统化影响,以探索新时期我国电影产业对内改革与对外开放的发展之路。

一、海外引进片影响我国电影产业发展的内在机理

自1896年海外电影首次登陆上海至今,中国电影产业的发展一直都与之“如影相随”。尤其是改革开放以来,在“文革”中荒芜已久的国产电影,在与海外电影的交流与合作中不断纠偏、复苏,逐渐缩短与世界电影工业的距离。从电影产业链前端的类型化创作,到中段的制作生产,再到后期的院线发行与衍生品开发,无不受到来自海外引进片的外部促发与深刻影响。

如下图1所示,在电影创作方面,海外电影引进有助于国产电影开阔创作视野,拓展影片的创作类型,接轨国际前沿的创作范式。在内容的生产制作方面,在海外引进片的带动下,市场繁荣有助于民营制作企业和中外合资力量的兴起,推进产业的专业化分工与集聚化发展,让本土企业在合作生产的技术溢出中受益提升。在发行放映方面,海外引进片有助于倒逼中国电影产业的终端革命,按照国际通行的发行放映体系重构院线市场,在营销推广理念上推陈出新,在策略上优化组合。在后产品开发上,海外引进片的示范效应明显,能够激发相关配套企业探索立足于本土市场的创意衍生路径,不断创新面向互联网的价值延伸模式。接下来,本文将结合产业的相关数据与典型案例,进一步探析海外片引进与我国电影产业全链式发展的内在关系。

二、海外电影引进与我国电影产业的创作拓新及范式入轨

长久以来,囿于电影产品鲜明的意识形态属性和生产的计划性,以及传播渠道的垂直化与垄断性,令其确立了在大众文化供给中的主导地位。然而,进入20世纪90年代后,随着有线电视网络进入千家万户,省级卫视和类型化频道全国覆盖,电视迎来了黄金时代。与之相反,类型题材单一、市场渠道狭窄、设施陈旧的电影业,在满足文化市场需求方面显得相形见绌,力不从心。影院的观影人数逐年下滑,据《中国电影市场》统计,全国影院的观影人次从1979年的293亿下降到1994年的3亿[1],影院的经营状况也随之急转直下。为重振市场,吸引观众回流,1994年开始执行海外电影引进新政,每年进口10部“基本反映世界优秀文明成果,基本表现当代电影艺术技术成就”的影片,重拾市场信心,开阔了中国电影的创作视野与自主发展道路。

(一)海外电影引进与国产电影创作的类型拓展

不同时期引进的海外电影,都是国际影坛的上乘之作,新颖别致的题材与叙事表现方式,让国内观众大开眼界,也引领了国产电影的创作潮流。在“文革”结束之后,爱情电影开始解冻,在复映的印度电影《流浪者》和引进译制的日本电影《追捕》《幸福的黄手绢》《生死恋》的带动下,国产爱情片开始重整旗鼓,蓄势待发。《庐山恋》《天云山传奇》《被爱情遗忘的角落》《牧马人》等影片开始涌现,成为80年代电影创作的风向标。在90年代中后期,《亡命天涯》《真实的谎言》《碟中谍》等好莱坞商业分账大片的引入,让国产电影的市场化意识开始从萌芽走向自觉,《红樱桃》《甲方乙方》《有话好好说》等一批口碑与票房俱佳的商业电影竞相出现,掀起了中国电影发展的“第二次商业化浪潮”[2]。进入新世纪后,海外引进片对国产电影类型化创作的影响则更为系统全面。以魔幻题材为例,《哈利·波特》《指环王》《星战》等魔幻电影在中国市场走红,催生了全新的市场需求与创作导向,《无极》《神话》《画皮》《西游·降魔篇》《西游·伏妖篇》《捉妖记》等国产魔幻电影顺势投放并得到市场认可,加之本土元素的有机融入,让中国的魔幻电影释放出与众不同的历史底蕴与东方魅力。

(二)海外电影引进与国产电影创作的范式入轨

受众经济学家菲利普·M.南波利(Philip M.Napoli,2007)认为,“为了使生产的内容取得最大成功,媒介组织总是会依赖已取得成功的节目类型、模式、方案。在实质上,现有的方案是值得信赖的风险减压器”[3]。与之相类似,海外电影在创作上的科学流程与成熟范式,有助于降低市场的不确定性,确保电影创作品质,为国产电影的创作路径优化提供可鉴范本。以漫画改编电影为例,好莱坞的华特·迪士尼等电影制作公司,形成了针对漫画人物形象的全方位系统化开发模式。公司以旗下漫威漫画公司(Marvel Comics)所拥有的蜘蛛侠、金刚狼、美国队长、钢铁侠、绿巨人等超级英雄,以及复仇者联盟、X战警、银河护卫队、神盾局、捍卫者联盟等超级英雄团队为IP源,以跨媒体叙事的方式,让漫画世界中的经典形象在系列化电影中重获新生。从中国票房网发布的相关数据来看,从2008年《钢铁侠》在中国院线首映,到2018年5月《复仇者联盟3》上映的10年间,漫威公司在中国市场投放了19部电影,票房总额达138.61亿元(1)根据中国票房网(http://www.cbooo.cn/)发布的数据统计而得。,系列化开发的市场价值可见一斑。

受海外电影创作模式的启发,我国的电影制片企业开始告别传统的单一产品开发模式,逐渐在中国本土化IP的孵化、开发与系列化电影制作方面与国际接轨。从发展现状来看,国产电影的IP源日趋多元,有《西游记》《聊斋志异》等经典文学作品和《小时代》《盗墓笔记》《鬼吹灯》等网络原创作品,有《喜羊羊与灰太狼》《大头儿子与小头爸爸》《熊出没》《黑猫警长》等儿童动画形象,也有周星驰、成龙等电影票房号召人物和开心麻花、青春光线等类型化制作机构。无论基于何种形态,持续稳健地开发本土IP系列电影,已经成为国产电影与海外IP系列电影并驾齐驱的常态。譬如说,被誉为中国第一IP的“孙悟空”,近年来对票房的贡献明显。据中国票房网的不完整统计,在2013—2017年间,与孙悟空相关的电影票房总收入达到80.98亿元,在2017—2018年两年间,又有23部与之相关的题材立项,意欲在《西游记》IP富矿中深入掘金。(2)根据澎湃新闻(悟空好累:《西游记》成超级IP,2年23部电影立项,https://www.thepaper.cn/newsDetail_forward_1432899)和中国票房网(http://www.cbooo.cn/)发布的数据统计得到。

三、海外电影引进与我国电影制作的专业生产及技术“受溢”

海外引进片对我国电影市场的显性贡献,直接反映在对票房的拉升与稳定效应上。如下表1所示,近20年来,海外引进片的票房持续增长,且保持着较为稳定的比例,年度平均占比达到42.76%。电影市场的复苏与繁荣,对行业的管理体制,市场主体的供给能力与专业化水平等提出新的要求。在海外引进片的带动下,更多的专业化制作主体开始进入市场,专业化的产业集聚区得以建设运行。在与海外制片方的合作过程中,受益于“技术溢出”的本土企业快速成长。

表1 2002—2018年海外进口片和国产片票房概览(单位:亿元)(3) 数据来源:艺恩电影智库。

(一)海外电影引进与我国电影制作的专业化生产

古典经济学家斯密在《国富论》中提出市场分工理论,认为“分工起因于交换能力,分工的程度,因此总要受交换能力大小的限制,换言之,要受市场广狭的限制”[4]。海外引进片的诱发效应,有效促进了我国电影市场的复兴与产业的规模化扩张。相应地,日益庞大的电影市场支撑着行业的专业化分工与集约化生产。产业链上的配套企业繁衍集聚,影视产业园区的集群效应日益凸显,与好莱坞等成熟电影工业体系的差距逐渐缩小,“华莱坞”等概念呼之欲出。

专业化生产首先体现在专业化主体的扩容。2003年实施的《电影制片、发行、放映经营资格准入暂行规定》,就是为了适应市场的快速扩张,从源头上解决专业生产主体有限、供给能力不足等问题。《规定》指出,允许境内国有、非国有单位(不含外资)与现有国有电影制片单位合资、合作成立电影制片公司或单独成立制片公司;允许外资参股与境内现有国有电影制片单位合资、合作成立电影制片公司,支持社会力量参与电影行业的全线投资,以培育更多的专业化市场主体,增强电影业的整体实力。2004年颁布实施的《中外合作摄制电影片管理规定》,为联合摄制、协作摄制、委托摄制等中外合作摄制活动的合法开展提供了政策依据。因此,在降低准入门槛,鼓励社会投资等政策的主导下,国有电影制作企业一统天下的局面不复存在,民营企业和中外合作机构成为新生力量,有效激发了市场活力。在合资企业方面,自2004年中国电影集团公司、华纳兄弟影业公司、横店集团共同投资成立“中影华纳横店影视有限公司”以来,又有多家实力雄厚的合资电影企业成立,引领行业的创新发展。如“华人文化控股”先后牵头与美国“梦工厂动画”合资组建“东方梦工厂”,与“华纳兄弟”共同出资设立“旗舰影业”,先后推出《功夫熊猫3》《巨齿鲨》等典范之作。

与专业化市场主体的兴起相适应,提供支撑服务的产业园区应运而生,位于浙江东阳的“横店影视城”就是我国电影产业专业化集聚发展的缩影。从一个名不见经传的江南小镇,发展为全国首个国家级影视产业实验区、“中国好莱坞”和亚洲最大的影视拍摄基地,横店的崛起离不开诸多海外引进片与拍摄团队的牵引与支持。继1996年为谢晋导演的《鸦片战争》搭建第一个拍摄场景广州街后,影视城又于1997年为陈凯歌的中美日合拍片《荆轲刺秦王》量身建造了秦王宫,随着明清宫苑、清明上河图、明清民居博览城、圆明新园等28个拍摄基地先后落成,来自韩国的《无影剑》《中天》,美国的《生死有命》《功夫之王》《木乃伊3》,芬兰的《玉战士》,加拿大的《白鹤功夫传》等海外电影制作方纷至沓来,在影视城取景拍摄。海外摄制团队的入驻,对影视产业园区的软硬条件提出更高要求,促进了与之相配套的影视产业体系日臻完善。目前,“横店影视城”不仅以基地运营商的身份,吸引集聚了涵盖影视投资、数字合成、影视拍摄、器材租赁、电影发行、院线管理等各类专业企业,为摄制机构提供剧本创作、演员管理、场景布置、发行交易等一揽子服务,而且有针对性地开展与海外电影企业的国际化合作,如投资拍摄中澳首部合拍片《寻龙夺宝》(2011)以及《幸福卡片》(中澳,2011)等,提升影视城的国际地位与现代化水平。

(二)海外电影引进对我国电影生产的技术“受溢”

从电影生产的要素投入来看,虽然单部影片的资金投入越来越大,从业人员越来越多,但仍属典型的知识与智力密集型产品。在引进海外电影,以及与海外制片方合作拍片的过程中,电影本身以及拍摄过程中所表现出的显性的拍摄技术、操作规程和工作细则,隐性的工作态度、管理方式和经验技艺等知识或技术,都将会有意识或无意识地向彼此传播,形成知识或技术的溢出效应。相应地,理念与技术相对落后的一方,可以基于“技术溢出”的正外部性,模仿和学习另一方的先进经验与技术,以求在引进与合作中并跑,甚至是赶超。这也正是自改革开放以来,我国鼓励海外企业通过外商直接投资(FDI)或合资合作生产,进入中国市场的基本逻辑。

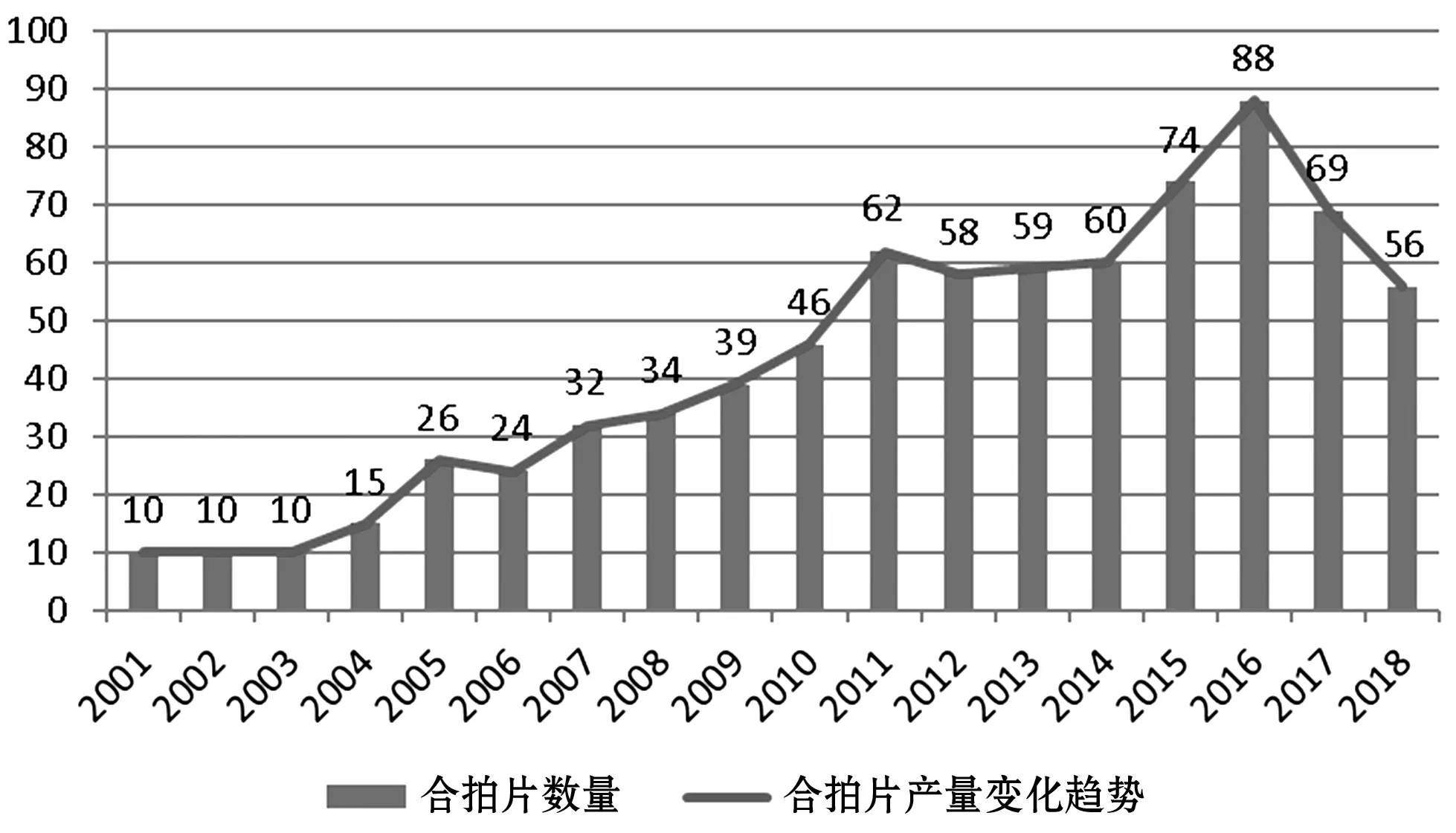

如图2所示,作为海外电影引进的重要类型,开展海外电影合作的重要载体,合拍片的数量在历经早期的成倍增长后,保持在较为稳定的规模水平。与分账片不同,合拍片是国内制片公司和境外制片公司共同投资、共同拍摄、版权共有、风险共担、利益共享的合作形式。除了在政策上可以不受进口配额限制,享受与国产片相同的待遇之外,合拍片可以帮助中国电影“走出去”,让国内的电影人有机会与境外的高水平团队合作,在近距离的观察与深入合作中,减少自我摸索的时间,找到快速提升的捷径。中国电影合作制片公司是电影主管部门授权管理中外电影合拍的专门机构,公司前总经理张恂曾言,“合拍可以借助海外技术、营销上的先进经验,让中国电影产业与国际接轨。国外的很多经验说起来复杂,但自己操作一遍就很简单。我们鼓励和推荐过很多制片人到合拍的摄制组工作,做完一部合拍片后他们就大概了解了国际合作的方式,第二次做自己就可以把控,继续做就如鱼得水”[5]。主导组建“东方梦工厂”的华人文化董事长黎瑞刚也曾说:“在东方梦工厂成立到现在的五年中,我们已经把好莱坞动画电影的全套流程消化吸收,并且让它本土化落地下来。”[6]可见,合拍片有助于实现授之以鱼与“渔”的并举与兼得。

图2 2001—2018年间合拍片产量及走势图(4) 根据电影票房网(http://58921.com)和电影网(http://www.1905.com)发布的数据整理绘制。

四、海外电影引进与我国电影流通的院线改革及组合营销

直到改革开放初期,我国电影市场一直都是执行统购统销的发行制度。进入90年代后,随着经济与文化体制改革向纵深推进,脱胎于计划经济的垄断与集权式发行,严重束缚了电影产品的生产与流通。海外分账片的适时引入,犹如一颗深水炸弹,对中国电影行业的发行与院线制改革掀起强劲的改革冲击波。利益分配格局的全新调整,有效激发了上游电影制片厂和下游院线内在发展动力。

(一)海外电影引进与我国电影流通的院线改革

1993年,广电部颁布《关于当前深化电影发行机制改革的若干意见》,将国产影片统购统销的发行制度调整为各制片厂自主发行,为我国电影发行模式改革确定了政策基调。1994年,作为电影市场化改革的试验田,海外引进的十部大片首开票房分账先河,标志着制片、发行、放映三方按比例分享票房的制度开始在中国市场试水。有赖海外进口大片出色的票房表现,票房分账制度为三方创造了可观的经济回报,令沉寂已久的电影市场再度回暖,海外引进片及其催生的新型发行模式,释放出强劲的示范效应,成为引导我国电影产业走向市场化改革的探路石。1995年,首部以票房分账形式发行的国产影片《红樱桃》上映,预示着分账机制开始从“试行”走向“实行”。2001年,为积极应对入世对国内电影市场的冲击,广电总局和文化部联合下发《关于改革电影发行放映机制的实施细则(试行)》,以国际通行的院线制为参照,对发行放映体制展开更为彻底的改革,国有企业对电影发行和终端渠道市场的垄断格局被彻底打破,一个全链开放、多元竞争的电影产业生态开始形成。“统一品牌、统一排片、统一经营、统一管理”的院线制减少了发行层级,不仅拓宽了发行渠道,壮大了市场规模,节约了放映成本,而且引入了非国有资本,确立了可竞争市场秩序,给电影市场注入了新的制度活力。随后,《英雄》(2002)、《手机》(2003)、《功夫》(2004)、《无极》(2005)、《满城尽带黄金甲》(2006)等国产电影开始与海外引进片分庭抗争,接连成为年度票房冠军。一路走高的票房表现,让电影产业增进了跟海外引进片“与狼共舞”的信心,基于院线制的市场化改革也开始向更为广阔的二三线市场全面推进。

与此同时,以好莱坞为代表的海外引进片,在制作技术上的更新换代,对放映端的硬件设备与观影环境提出更高要求,促使国内院线企业不断适应技术变革,升级硬件装备水平,改善影厅放映环境。以3D电影为例,2008年首部以数字3D技术制作的好莱坞电影《地心历险记》登陆中国市场之时,国内的3D银幕数量只有86块,却创下6700万元的票房新高。嗅到商机的各大院线开始斥巨资改造放映设备和新建高端影院,在短短一年之后,到2009年《阿凡达》上映之时,我国的3D银幕数量已超过了600块,成为紧随美国的全球第二大3D电影市场[7]。影院在终端市场的布点越发密集,观影环境的日益改进,成为吸引和保持客流的重要保障,支撑着票房市场的稳步攀升。

(二)海外电影引进与我国电影流通的组合营销

在当下如丛林般竞争的电影市场中,制订一套别出心裁,行之有效的组合营销方案,是帮助电影突出重围,实现从作品到产品转变的制胜法宝。为《百鸟朝凤》担任义务宣发的北京劳雷影业总裁方励曾言:“卖电影比做电影更难,营销一个电影所要付出的心力和智慧,是做一个电影的5到10倍。”[8]此言不虚,海外电影之所以能够在中国市场形成强大的号召力,除了新颖的题材,高超的品质,离不开先进的营销理念与专业的营销策略。在不同时期,海外引进片的营销之举,呈现出鲜明的时代特征,为国内企业争相效仿与借鉴,不断探索能够适应国产电影与观众偏好的本土化创新。如1994年的首部分账片《亡命天涯》,为我国电影市场带来了耳目一新的“点映”推广方式,通过在北京、上海等全国六大城市为期一周的首轮放映,营造万人空巷的口碑效应,点燃全国市场的观影热忱,最终创造2580万元的票房佳绩,成为年度票房冠军。1995年,中影公司在春节时间段集中引进了《阿甘正传》《狮子王》《生死时速》等7部好莱坞电影,在市场中最早实践了“贺岁档”的档期营销理念,为后续“暑期档”“国庆档”等档期市场的培育与概念营销奠定基础。近年来,海外引进片的营销方式更加丰富多变,且贴近中国市场。如为中国观众订制中国风海报,邀请中国流行歌手录制中国区电影宣传推广曲,邀请明星及主创来华参加首映礼及宣传路演,与豆瓣、时光网等国内粉丝聚众平台合作,开展网络直播与明星互动活动,增加曝光量等,都为电影投放做足了前期预热。

以海外进口电影的成功范例为蓝本,国产电影纷纷效仿改进,不断创新本土化营销模式。无论是《英雄》《天下无贼》《无极》《集结号》《赤壁》等国产大片,还是《可可西里》《疯狂的石头》《失恋三十三天》等中小成本影片,都层出不穷地将网络营销、音乐营销、活动营销、事件营销、情感营销等方式手法用到极致,将宣发过程中释放出来的品牌效应、明星效应和情怀效应,成功转化为骄人的票房业绩。对电影营销环节的重视,也表现为营销投入力度的持续加大。从《2016年中国电影营销研究报告白皮书》的统计数据来看,2016年中国电影营销费用达到38亿元,同比增长21.1%,约占票房市场的十分之一,较之2007年的7亿元营销费用增长了443%[9]。

五、海外电影引进与我国电影后产品的创意衍生及价值延伸

长期以来,我国电影行业一直奉行“票房经济”的商业模式,票房收入是主要的收入来源。与之不同的是,以好莱坞为代表的国外电影产业则是“全产业链”的赢利模式,除20%~30%的银幕收入外,其他收入则主要来自影片的娱乐衍生产品和多渠道发行的版权收入。随着更多海外影片的引入,令人耳目一新的电影衍生品和跨媒介版权产品同步进入中国观众的视线,国内相关企业也开始学习借鉴并探索更为广阔的“后电影市场”开发模式,使之成为推动我国电影产业发展新的增长点。

(一)海外电影引进与我国电影产业的产品衍生

1995 年,华特·迪士尼公司的《狮子王》在中国市场上映,作为国内引进的第一部好莱坞动画电影,不仅创造了票房新高,也为国内电影行业学习和开发衍生产品提供了范本。《狮子王》的前期投资仅4500万美元,但来自音乐剧、玩偶公仔、文具、DVD等衍生品的收入却高达20亿美元[10]。紧随其后,《侏罗纪公园2》(1997)的恐龙模型,《星球大战前传——幽灵的威胁》《泰坦尼克号》《花木兰》(1998)等电影的仿真道具,让中国观众见识了更多创意无限的衍生产品。进入2002年后,随着电影渠道建设的大举扩张,院线和影院之间的竞争加剧,终端市场开始愈加重视衍生品的引入与销售,将之作为影片营销推广和增收创效的重要手段,并由此激发国内电影企业通过IP开发、商业授权或者品牌联合推广等多种形式,进军衍生品市场。

2002年,张艺谋执导的武侠片《英雄》问世,成为国内电影界全方位开发电影IP的探路者与受益者。在影片公映之前,借助于系统化的商业运作,从纪录片《缘起》的市场热身,到图书、邮票等一系列衍生品的开发,《英雄》赢得了可观的衍生收入。随后,在《蜘蛛侠》《怪物史莱克》《哈利·波特》《指环王》《海底总动员》等系列海外电影的引领下,国内的电影衍生品市场开始从学习模仿走向创新超越。无论是《喜羊羊与灰太狼》《熊出没》《大海鱼棠》《大圣归来》等动画电影,还是《鬼吹灯之寻龙诀》《盗墓笔记》《捉妖记》等魔幻电影,都在衍生品领域取得突破性进展,奥飞娱乐、美盛文化、萌奇文化、娱猫等一批专门从事衍生品研发、生产与流通销售的配套企业发展壮大,为国产电影衍生品市场的可持续发展奠定产业基础。到2016年前后,随着中影股份、万达电影和阿里影业等行业标杆争相进入衍生品市场,尤其是天猫、京东等综合电商,时光网、微影时代、淘票儿等票务平台和漫骆驼、牛掰网等垂直电商平台纷纷布局衍生品行业,具“互联网+”特色的中国电影衍生品市场,在快速崛起中实现产业的升级迭代。正是在“互联网+”模式的成功运作下,《魔兽》《变形金刚5》《长城》等新近引进片和合拍片的衍生品业务,在中国市场上实现了质量齐升的双佳效果。

(二)海外电影引进与我国电影产品的价值延伸

在20世纪90年代中期,遍布大街小巷的VCD、DVD等音像制品,是普通百姓家庭影院消费的重要内容,其中就不乏海外引进片的面孔。海外引进片在版权市场的开发运作,启发着国内的电影企业和出版方仿照海外电影多窗口发行的模式,在影院放映结束之后拓展更为多元的营收渠道,以延伸影片价值的生命周期。

从视频门户网站“爱奇艺”2019年1月2日发布的实时热门数据来看,在网络播放热度排名最高的前15部院线电影中,有7部是海外进口电影。海外电影凭借其出色的市场号召力和品牌效应,成为视频门户网站的引流担当。海外大片在国内网络平台的热度不减,也带动了国产电影网络点播的同频共振,部分未能在院线发行的中小成本电影也得以借助网络播映获取利润。毋庸置疑,随着网络时代的全面到来,以视频网站为代表的互联网平台呈现出传统影院所无法比拟的技术与传播优势,可以形成聚合海量资源,支持用户按需观影的数字化“长尾市场”。第43次《中国互联网络发展状况统计报告》的数据显示,截至2018年12月, 我国网民规模达8.29亿,普及率为59.6%,其中网络视频用户规模达6.12亿,占网民总数的73.9%。(5)数据来源:中国互联网网络信息中心(CNNIC)。庞大的市场用户规模,加之5G商用后愈加强大的发展潜力,预示着互联网市场必将成为电影产业开发的新大陆。其实,早在2011年,腾讯、PPTV、迅雷、暴风影音等互联网公司就联合发起成立了电影网络院线发行联盟,以推动互联网成为电影投放的第二大市场。联盟通过联合购买版权,让院线影片二次甚至是同步进入门户视频网站供网友付费观赏,构建起永不落幕的在线观影空间。片源广泛、成本低廉、移动观影等特质,让互联网平台不仅成为院线电影价值延伸的阵地,也成为孕育网络大电影产业的产房。

此外,在数字付费电视和无线电视等其他传统窗口渠道,因其特有的家庭娱乐属性和特定消费群体偏好,海外引进片与国产电影继续创造版权价值。

六、结 语

40多年来,我国引进的海外电影数量不多,对中国电影产业的影响却是持久深远。如前文所述,从前端的电影创作,到中段的制作生产,再到后期的发行放映与后产品开发,无不打上了海外引进片的烙印。但与此同时,我们必须明确海外电影只是推动我国电影产业演进的外部力量,只是在某些关键时刻的改革导火索或催化剂,并不能代替中国电影产业自身的制度体系完善,更无法取代中国电影企业的自我能力提升。如果没有从顶层认知上赋予电影的客观产业属性与文化娱乐功能;没有从源头上放开对于行业准入的身份限制,充分保持上下游市场的可竞争状态;没有从根本上破除低效率的统购统销发行制度,引入更具激励效应的院线发行模式,纵使再大规模地引进海外优秀电影,中国的电影市场终究只会是昙花一现,电影产业仍将只能负重前行。因此,正是在海外电影引进等外部改革动因的促发下,在产业体制机制改革等内部改革举措的推动下,中国电影产业才能在改革中重生,在开放中发展。