经济金融化对产业结构优化效应的实证研究

2019-11-07康书生苏跃辉

康书生 苏跃辉

【摘 要】 文章结合经济金融化的内涵,从其发展脉络出发,基于金融发展程度、金融部门扩张、部门金融化程度等选择了衡量经济金融化水平的指标,运用省域层面数据,实证分析了我国经济金融化进程对产业结构的优化效应。结果显示,金融相关比率、政府金融化率是产业结构合理化、高级化的推动力,而金融业支配率、企业金融化率等对产业结构合理化和高级化均产生了阻碍作用。最后提出了应对经济金融化的对策与建议。

【关键词】 经济金融化; 产业结构; 动态面板回归

【中图分类号】 F832.1 【文献标识码】 A 【文章编号】 1004-5937(2019)22-0076-04

M2 /GDP比率和金融业增加值/GDP比重高于英美日等国及金融业对GDP贡献率不断提升的事实说明了我国宏观经济方面的金融化特征尤为明显,且非金融企业部门金融收益占净利润的比重逐年增加[ 1 ],企业部门金融化程度的提高使得我国实业投资率在2007年达到峰值后呈现持续下降的发展态势[ 2 ]。因此,我国无论是宏观上还是微观上的金融化水平及其对经济的影响,都引起了学术界的关注。

一、文献回顾

经济金融化与产业结构关系的探讨源于金融发展与产业结构关系的研究。国外学者的焦点集中于金融发展对产业发展或产业成长的作用机制:金融市场的发展有利于劳动生产率的提高[ 3 ],降低企业外源融资的成本从而促进创新[ 4 ],能够提高资本配置效率[ 5 ];银行对新兴产业成长起促进作用,也能引导衰竭产业的退出,促使产业结构高级化[ 6 ];银行主导型和市场主导型模式没有优劣之分,只是发挥作用的领域不同[ 7 ]。国内学者主要采用实证的方法进行研究,一般将金融发展分为金融规模、金融结构、金融效率三个方面,多数学者研究发现金融规模的扩张有利于产业结构升级,而在金融结构、金融效率与产业结构关系的实证结论上分歧比较明显。

现有文献对经济金融化与产业结构关系的探讨主要从三个方面进行。

(一)宏观经济金融化与产业结构关系的研究

以经济金融化为题的文献均基于金融功能发挥的角度,不仅从理论上阐述了经济金融化影响产业结构的作用机理[ 8 ],而且以金融相关比率作为经济金融化的衡量指标[ 9 ],利用实证方法研究经济金融化发展对产业结构的影响。

(二)金融部门扩张与产业结构关系的研究

金融部门的快速扩张,可能给其他部门带来较高的负外部性,使得经济资源向金融部门快速集中,降低全要素生产率,限制其他部门的发展空间[ 10 ];资本和劳动力过度流向金融部门导致对实体部门挤出效应增大从而抑制经济增长[ 11 ]。

(三)企业金融化与产业结构关系的研究

企业金融化对经营性业务的全要素生产率存在抑制效应[ 12 ],与研发投资呈负相关,显著抑制技术创新[ 13 ];资产金融化和收益金融化对制造企业生产效率有显著的抑制效应,收益金融化的影响程度大于资产金融化[ 14 ]。

现有文献对经济金融化与产业结构关系的研究取得了不少成果,但是其局限在于没有从经济金融化的全貌来进行研究,而本文将基于经济金融化的内涵,阐述其发展脉络,从金融发展程度、金融部门扩张、部门金融化等多层面出发描述其全貌,并选择相应指标实证分析我国经济金融化发展对产业结构的优化效应,進而提出相应的对策建议。

二、理论分析及研究假设

(一)经济金融化的内涵及发展脉络

众多学者对经济金融化的内涵做了总结,如经济金融化是金融市场、金融机构以及金融业精英们对经济运行和经济管理制度的重要性不断提升的过程[ 15 ],是一种新的资金积累模式——利润主要通过金融渠道而非贸易和商品生产获得[ 16 ],是国民经济中货币和非货币金融工具总值与经济总产出比率提高的过程及趋势[ 17 ]。

通过观察金融行业的发展态势及其与实体经济关系可以发现:随着金融在经济中作用的不断发挥,金融在经济中的地位越来越重要,金融成为整个经济资源配置的核心;与此同时,金融行业获得了快速发展,社会地位越来越高,在与其他部门的利润竞争中占据优势;金融部门的利得优势诱致其他部门的行为日趋金融化,从而使得整个经济的金融性日益突出,进而金融化有可能成为一种新的、独立于经济而单独发展的模式。上述三个层面的描述只是一个逻辑推演,在实践中可能会交织进行。基于经济金融化的上述发展脉络,本文从金融发展程度、金融部门扩张和部门金融化程度三个层面提出它们与产业结构关系的研究假设。

(二)产业结构优化的内涵

产业结构的优化主要体现为两个方向——合理化和高级化。产业结构合理化指产业间以及产业内部的资源配置及比例之间的动态均衡关系,反映的是产业结构量上的客观要求,即发展要均衡、产业规模要协调、要素投入要合理;产业结构高级化的实质是产业不断升级的过程,反映的是产业结构质上的客观要求,体现为产业结构的发展要遵循产业结构演进规律。

(三)研究假设

1.金融发展程度的提升能够促进产业结构的合理化与高级化

随着经济金融化的不断深入,金融竞争日趋激烈,金融机构必然会提供个性化的金融产品,提高服务品质,把资金投放到具有竞争优势的产业(项目)上;发达的金融市场通过价格引导机制为更多科研型、创新性产业提供了外部融资渠道,资本配置效率不断提高,从而促进产业结构的合理化与高级化。

2.金融部门扩张阻碍产业结构的合理化与高级化

金融部门能够快速扩张的根源在于高收益率,从而使得从事金融业务的资本快速增加,因此会对实体部门要素带来挤出效应,同时还会降低实体部门的产出效率,从而阻碍产业结构的合理化与高级化。

3.部门金融化程度与产业结构的关系

在部门金融化方面,从企业、政府以及居民三个部门分别提出假设。

(1)企业部门金融化阻碍产业结构的合理化与高级化。企业部门金融化行为主要体现为将大量资金运用于金融资产,基于金融的利润累积逐渐成为企业盈利的重要渠道,因此企业金融化程度的不断提高使得企业的经营重心、生产模式等发生变化,加之企业技术创新具有较长的周期性及较大的不确定性,必然导致企业减少技术创新的资金投入,从而阻碍产业结构的合理化与高级化。

(2)政府部门金融化促进产业结构的合理化与高级化。政府部门金融化程度的提高,可以扩张财政支出、促进基础设施建设、改善服务供给力度、促进市场体系发展,从而为企业发展创造良好的环境;通过直接投资和间接投资手段引导全社会资金更多地投入国家鼓励发展的产业和领域,促进区域产业间及产业内部结构的不断调整,最终达到产业结构向合理化和高级化演变的目标。

(3)居民部门金融化促进产业结构的合理化与高级化。金融资产在资产组合中的比重不断上升,加上金融产品收益的常态化,能改变居民部门消费者的恒久收入预期,进而改变消费者的长期边际消费倾向,使得消费需求层次相应提高,导致消费结构向较高层次跃迁,由此引发的商品价格变动会引导生产要素进行重新配置,从而推动产业结构的演进。

三、指标选择及数据来源

(一)指标选择

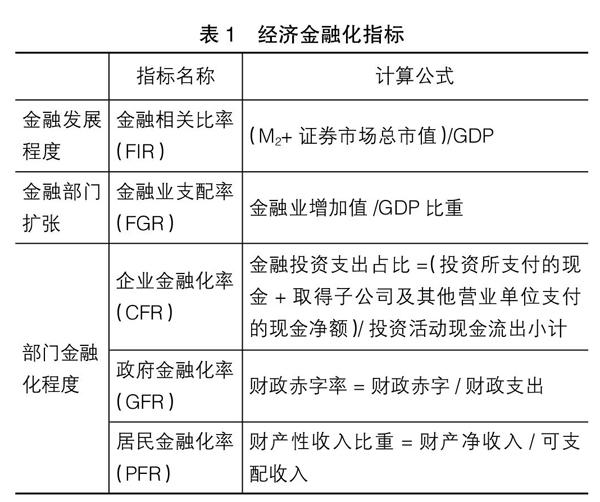

1.经济金融化指标的选择

结合上述研究,借鉴前人的研究成果提出经济金融化的相应指标。

金融发展程度方面,采用金融相关比率(FIR)作为衡量指标,计算口径采用徐云松的做法[ 18 ]。

金融部门扩张方面,采用金融业支配率(FGR)作为衡量指标。

部门金融化程度方面,用现金流量中的金融投资支出占比衡量企业部门金融化程度(CFR),用财政赤字率来衡量政府部门金融化程度(GFR),用居民部门可支配收入中的财产净收入比重来衡量居民部门金融化程度,计算公式见表1。(本文提出了居民部门金融化程度的衡量指标,但是由于大部分省份都缺乏相关数据,所以在后续分析并未对居民部门金融化与产业结构关系的研究假设进行验证)

2.产业结构优化指标的选择

(1)产业结构合理化指标(RIS)。选择泰尔指数来衡量产业结构合理化程度,计算公式为:

■(■)ln(■)

(2)产业结构高级化指标(AIS)。将产业比例关系和劳动力乘积作为产业结构高级化的衡量指标[ 19 ],计算公式为:

■■*LPNit。

上述两个公式中,Yi为第i产业产值,Li为第i产业劳动力人数,Yi/Y是第i产业在GDP中的比重,Li/L是第i产业的劳动力人数在总劳动力人数中的比重。直接计算所得的泰尔指数是逆向指数,因此将其进行倒数处理后进行实证检验。LPNit是标准化的产业i劳动生产率,公式为LPNit=■,LPif和LPib分别是样本中产业i劳动生产率的最大值和最小值,LPit是直接计算出来的产业i的劳动生产率(Yi/Li)。

此外,本文还选择了对产业结构有着重要影响的其他指标作为控制变量,如科技投入强度(R&D经费支出/GDP)、教育投入强度(教育经费支出/GDP)、贸易依存度(进出口总额/GDP)、城镇化率(城镇人口数/总人口数),分别用RDR、EDR、FDR、UBR表示。

(二)數据来源

选择我国31个省市自治区作为研究对象,时间跨度为2006—2016年,合计341个样本。数据来源于Wind数据库、中国统计局网站、中国科技统计年鉴等。

四、实证结果分析

(一)实证模型选择

采用动态面板数据模型进行估计,具体模型如下:

yi,t=?琢yi,t-1+■?茁kxk,it+?滋i,t

由于经济金融化对产业结构的影响存在滞后期,所以在上述模型的基础上,又加入经济金融化变量的滞后一期项,再加上其他控制变量,实证模型变为:

yi,t=?琢yi,t-1+■?茁kxk,it+■?啄kxk,it-1+?酌k?孜k,it+?滋i,t

其中yi,t和yi,t-1分别是被解释变量及其滞后一期项,xk,it和xk,it-1是各金融化变量及其滞后一期项,?茁k和?啄k分别为其系数,?孜k,it和?酌k是控制变量及其系数。

由于解释变量中加入了被解释变量的滞后项及自变量的滞后项,可能使残差存在序列相关性,为得到一致估计量,后续实证中采用Arellano-Bond估计量。在Arellano-Bond估计中,将企业金融化率、科技投入强度作为内生性变量,将金融相关比率、政府金融化率、金融业支配率等作为弱外生变量,进行动态面板回归分析。

(二)实证结果分析

本文采用Stata15.0软件进行上述动态面板数据的回归。在实证分析前对所有变量都进行了面板单位根检验,结果显示各个变量均在5%显著性水平下拒绝原假设,说明面板序列数据是平稳的。

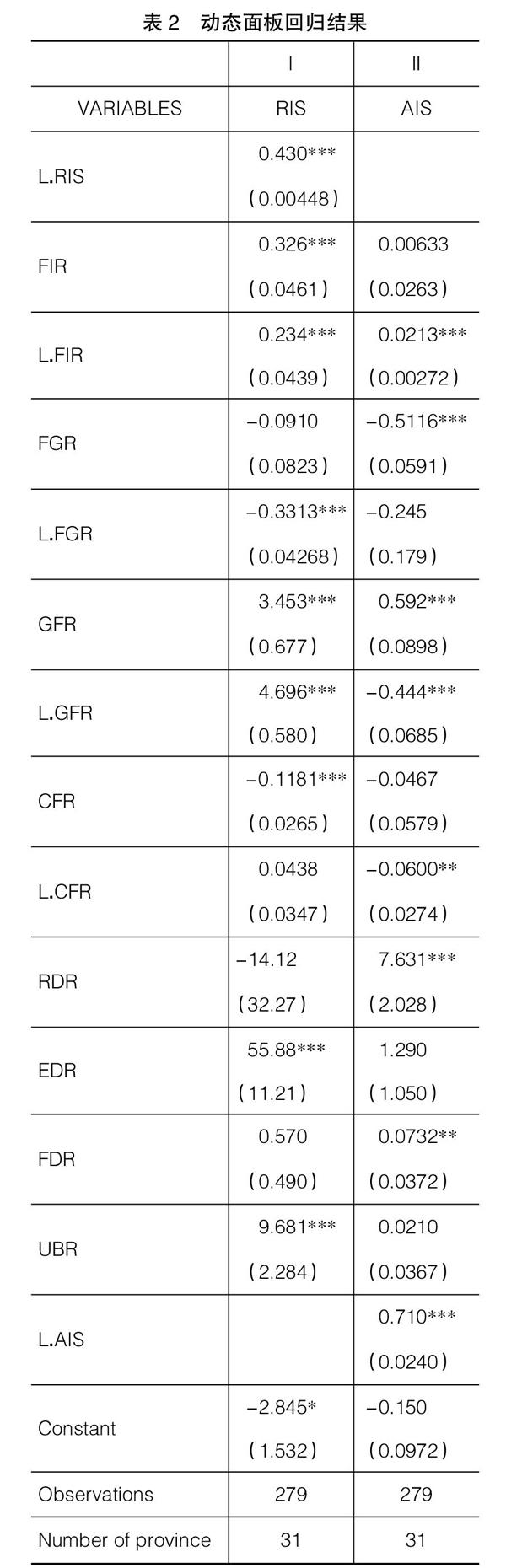

经过模型比较,最终回归结果见表2,回归结果Ⅰ和回归结果Ⅱ分别是被解释变量产业结构合理化和产业结构高级化的回归结果。

方程Ⅰ和ⅡSargan检验统计量的卡方值为24.0393和23.0806,均在5%显著性水平下不能拒绝原假设,说明上述两个回归模型的设定是合理的。

1.产业结构合理化回归结果的解释

在回归结果Ⅰ中,当期及滞后一期的金融相关比率、政府金融化率的系数显著为正,表明金融发展程度和政府金融化率的提高对产业结构合理化水平起到了促进作用。而滞后一期的金融业支配率和当期企业金融化率的系数为负,表明金融部门过快扩张、企业金融化率的提高对产业结构合理化水平起到了阻碍作用。