白色家电行业“两朵金花”四维度综合财务分析

2019-11-04方明慧

方明慧

一、引言

由于我国近几年经济强劲增长,以及“家电节能补贴”、“家电以旧换新”、“家电下乡”等多项拉动内需政策的有力支持,我国家电行业实现了快速稳步增长。国家统计局统计数据显示,近年来我国家用电器行业持续稳定增长,2013年实现销售收入1.28 万亿元,2017 年达到1.51 万亿元,累计增长17.97%。作为我国家电行业的两大巨头,美的集团的总市值位居国内A股家电上市公司的第一,达到2811亿元;格力电器第二,其市值为2338亿元。过去五年,格力电器和美的集团营业收入均高速增长,其中格力的营业收入从1186.28亿元增长至1482.86亿元,净利润从108.71亿元增长至224.02亿元;美的集团的营业收入从1209.75亿元增长至2407.12亿元,净利润从53.17亿元增长至173.84亿元。

二、文献综述

目前,国内外学者均对财务分析体系做了大量研究。ErichA.Helfert在1997年将财务分析框架分成筹资活动分析、经营活动分析、企业价值评估分析和投资活动分析四个部分。Krishna G.Palepu在1998年从战略的角度运用创建出的帕利普分析工具来分析企业活动,核心指标是可持续增长率。Leopold.Bernstein &John J.Wild在2001年从财务分析目的的视角,构建出一套以会计分析和财务分析为主题的财务分析框架。K.G.Palepu,P.M.Healy and V.L.Bernard在2004年提出的哈佛分析框架,则是将财务会计分析的内容与战略分析进行了融合。国内学者也针对财务分析体系提出了独到的见解,杨有红在1994年提出以方法论为指导思想,使用比较分析法、比率分析法和因素分析法等进行具体的财务分析。李心合和蔡蕾在2006年以企业价值视角来构建以战略分析为起点的财务分析框架。蔡阳和马海峰在2012年站在利益相关者的角度,从现金流的视角对财务分析框架作出了改进。

三、基础财务能力分析

(一)偿债能力分析

1.短期偿债能力分析。流动比率是企业流动资产与流动负债的比值。速动比率也称酸性测试比率,是指企业速动资产与流动负债的比值,其中速动资产是指流动资产扣除存货后的资产。从表1中我们发现,格力的流动比率近五年始终低于行业平均值。美的流动比率逐年稳步上升,并于2015年后一直超过行业平均流动比率。格力的速动比率在2013-2015年一直低于行业平均值,2016年后速动比率超过行业平均值,美的速动比率虽然2013-2014年低于行业均值和格力,但是一直稳步上升,于2015年远远超过行业均值和格力。另外可以看到,2013-2015年家电行业流动比率行业均值由1.24增加到1.29,但是速动比率却由0.97上升到1.08,上升幅度明显高于前者,这是由于格力和美的等家电企业在2014年下半年开始接连发动价格战,降价促销,清库存,存货减少,应收账款增加,从而导致行业平均速动比率增长速度快于流动比率。美的近五年流动比率和速动比率均优于格力。因此我们认为美的短期偿债能力优于格力。

表1 格力、美的及行业均值2013-2017年偿债能力指标

2.长期偿债能力分析。资产负债率是企业负债总额和与资产总额的比率,格力的资产负债率近五年始终高于行业均值,而美的资产负债率低于行业均值,这说明格力电器利用债权人的资金进行经营活动的程度高,相比美的等大多数家电企业,具有更高的债务压力。但同时我们也发现格力电器的资产负债率呈下降趋势,说明格力电器在近五年试图减小财务杠杆,降低财务风险,从而提高长期偿债能力。

同时,我们对两家企业近五年负债结构进行了分析,结果如表2。我们把负债分为经营性负债和金融负债,经营性负债包括应付票据、应付账款等,金融负债包括短期借款和长期借款等。一般来说,经营性负债多说明企业的在行业中处于比较强势的地位,可以低成本使用其他人的资金。可以看到,格力的经营性负债显著高于美的,金融负债比重显著低于美的。因此我们认为,格力虽然资产负债率高于行业平均水平,但由于其经营性负债所占比重较大,同时由于有息负债占比较小,所以有能力偿还其债务;美的资产负债率虽然低于行业平均水平,但由于近两年并购业务的增多导致长期借款的大幅增加,而长期借款的风险显著高于短期借款,因此我们认为美的债务风险要略高于格力。

表2 格力和美的2013-2017年负债结构分析

(二)营运能力分析

表3 格力、美的及行业均值2013-2017年营运能力相关指标(次/年)

1.存货周转率。存货周转率是企业一定时期的销售成本与存货平均余额的比率。首先,我们可以发现格力和美的在2014-2017年存货周转率均高于行业均值,这说明格力和美的存货的流动性要优于行业中大多数企业。2015年,美的存货周转率达到近五年最高值8.06,年均存货周转率高于格力。但是格力的存货周转率总体呈上升趋势,且近五年存货占比一直低于8%,在2016年甚至达到4.95%,而美的近五年存货占比在2015年甚至达到15.68%,说明格力更重视库存管理,重视提高存货的流动性,因为较少存货可以有效减少资金占用、降低经营风险、改善公司的财务状况和提高抵御风险的能力,提高公司的盈利能力,从而创造更多的价值。

2.应收账款周转率。应收账款周转率是企业一定时期赊销收入净额与应收账款平均余额的比率,用来评价应收账款的流动性大小。格力在近五年的应收账款周转率显著高于行业平均水平。值得注意的是,美的应收账款周转率始终低于行业平均水平,连行业均值的二分之一都达不到。因此美的集团应当意识到,应收账款周转率的降低,意味着回收应收账款的速度较慢,这极大地增加了坏账发生的概率,从而不利于企业资金流动。

一般来说,企业的应收账款增长率与营业收入的增长率在大体上是一致的。从表4可以看到,格力在近五年应收账款增长率有些异常,这可能与2014年开始的价格战有关,格力电器为了销售更多的产品而采取了宽松的信用政策。虽然格力的应收账款变化异常,但是应收账款占总资产的比例仅仅在1.7%左右,远低于美的,说明格力的应收账款规模是可控的。美的相对于格力,信用政策比较稳定,但是应收账款占总资产的比例显著高于格力,企业应当增强对应收账款规模的掌控能力。

表4 格力和美的2013-2017年应收账款增长情况

(三)盈利能力

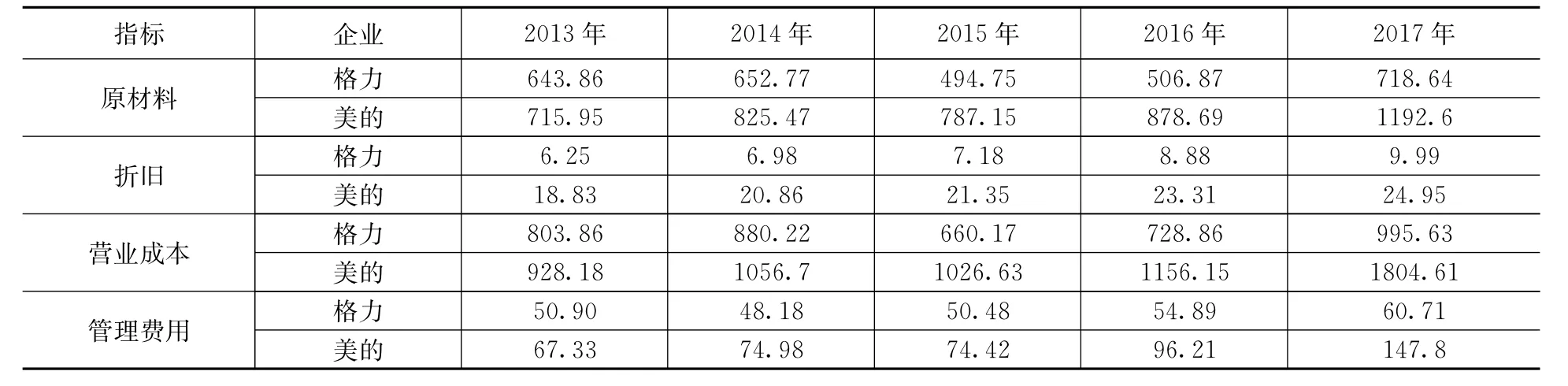

销售毛利率是企业的销售毛利与营业收入净额的比率,销售毛利是企业营业收入净额与营业成本的差额。从表5可以看到,格力近五年销售毛利率始终高于美的,低原材料采购成本,高市场份额,始终重视核心技术研发,同时还享有品牌溢价,这一系列的因素使得格力近五年始终保持高毛利。原材料方面,美的花费的成本近五年基本是格力的1.5倍左右,这是因为格力相较于美的更加重视成本管理,公司对原材料实行集中采购,充分发挥集团规模优势,提高采购议价能力,有效控制采购成本;组织对原材料耗用差异进行定期或不定期的专项分析,推进关键物料的成本控制,提高车间材料利用效率;公司首创“定额领料-落地反冲”模式,规范了企业内部流程,解决了企业运营过程的各种浪费问题,提高了公司的管理水平。另外,来自奥维云网的数据显示,2017年,格力空调的平均售价约为4200元/每台,而美的平均售价约为3700元/每台,格力每台空调要比美的多卖500元,说明格力享有近五百元的品牌溢价。

表5 格力和美的2013-2017年盈利能力相关指标

四、杜邦分析

(一)净资产收益率

杜邦分析体系的核心指标是净资产收益率,反映了企业股东获取投资报酬的高低,根据杜邦等式,可以分解为销售净利率、总资产周转率和权益乘数的乘积。近五年格力的净资产收益率整体上均高于美的,说明格力的盈利能力要强于美的。进一步,格力的权益乘数和销售净利率均比美的高,但是总资产周转率小于美的,意味着格力的偿债能力和营运能力比美的强,但同时财务风险也比美的大。

1.销售净利率。销售净利率是企业净利润与营业收入净额的比值。美的销售净利率明显低于格力,最主要原因就是美的成本费用要高于格力。原材料方面由于格力实行集中采购使得原材料成本要低于美的;折旧方面是由于美的近5年资产规模扩张速度日益加快,厂房、机器设备等大量增加使得计提的折旧几乎是格力3倍,这两方面是导致美的营业成本显著高于格力的主要原因。另外就是管理费用。可以看到近五年格力管理费用比较稳定,大约在50亿元左右,而美的逐年上升,管理费用显著高于格力,2017年美的管理费用是格力的两倍之多,这可以在一定程度上说明美的集团公司治理和管理效率不如格力。

表6 格力和美的2013-2017年杜邦分析相关指标

表7 格力和美的2013-2017年成本费用相关数据(单位:亿元)

2.总资产周转率。近五年,格力对总资产的经营效率一直不如美的,这主要是因为美的近五年销售收入始终高于格力,保持高销售增长率。在2015年,受到宏观经济形势和厄尔尼诺现象等因素影响,空调市场处入低迷状态。而格力作为一家空调营收占到80%以上的企业,销售收入骤降约400亿元,使得总资产周转率直接从0.95次/年陡然下降至0.61次/年。美的得益于多元化业务结构,销售收入只是略有下降。总体上,美的总资产周转率始终保持在1次以上,说明对总资产的运营能力要强于格力。

表8 格力和美的2013-2017年与总资产周转率相关数据(单位:亿元)

3.权益乘数。格力近五年的权益乘数显著高于美的,这说明格力较美的更加善于利用杠杆为自己创造收益。根据前面的分析,我们知道格力的负债很大一部分是经营性负债,风险要小于金融负债,因此格力高杠杆的背后未必意味着高风险,反而体现出格力对于财务杠杆效应的控制能力。

五、资金流掌控能力分析

我们可以通过分析格力和美的的收付款方式,来分析这两家企业在行业中的强势地位,从而反映它们对于资金流入和流出的掌控能力。

(一)收款方式

应收票据是指商业承兑汇票或银行承兑汇票,流动性比应收账款强,因此一般我们认为应收票据多比应收账款多好。从表9中可以看到,格力的应收票据占三种收款方式的比重显著高于美的,应收账款占比远低于美的,说明格力的收入更具有保障性,发生坏账的可能性小于美的,对资金的流入更具有掌控能力。另外可以看到,美的近5年预收账款比重逐年上升,预收账款多在一定程度上说明了企业的品牌竞争力。

(二)付款方式对比

应付票据的到期日一般早于应付账款,即企业清偿债务有时间限制,因此企业的应付账款多比应付票据多更有利于企业发展。从表10中可以看到,格力的应付票据远低于美的,应付账款远高于美的,说明格力相对于美的偿还债务压力相对较轻。近五年,美的预付账款呈下降趋势,说明企业在加强预付账款管理,减少资金占用,加速资金周转,减少坏账损失;而格力2015 年预付账款占比2.56%,2017 年已经增长到7.74%,远高于美的。这可能是由于格力年底订单增多,扩大生产规模,因此给予供应商较多的预付账款。

表9 格力和美的2013-2017年收款方式占比

表10 格力和美的2013-2017年付款方式占比

六、可持续增长率

(一)股利支付率

根据表11,我们发现虽然格力2017年没有现金分红,但是总体上股利支付率要高于美的。具体,2013-2016年格力每10股分红都在15元以上,每年现金分红总额占归属于上市公司普通股股东的比重整体上呈上升趋势,在2015年甚至达到72.32%,远远高于美的。而美的近五年每10股分红基本在12元左右,每年分配给股东的红利占归属于上市公司普通股股东的45%左右。

表11 格力和美的2013-2017年现金分红方案对比

(二)希金斯可持续增长模型

股利支付率越高意味着留存比率越低,企业可以留用的生产经营所需的资金就越少,不利于企业的可持续发展。美国财务学家罗伯特·希金斯(Robert Higgins),于1977年提出了可持续增长模型,并定义可持续增长率是指,在不需要耗尽财务资源的情况下,公司销售所能增长的最大比率。可持续增长是企业在不增加权益融资并保持当前经营效率(表现为资产周转率和销售净利率)和财务政策(表现为资产负债率和收益留存率)的条件下,公司销售收入的最大增长率,它实际上是一种平衡增长,可表示成留存比率和净资产收益率的乘积。根据表12,我们可以看到格力近五年可持续增长率明显不如美的稳定,这一方面与格力对股东分红较多有关,另一方面也与格力专注于空调业务,销售收入浮动导致销售净利率波动较大有关。总体上,美的近五年实现稳步发展,在可持续盈利能力方面要优于格力。

表12 格力和美的可持续增长情况对比

七、结论

格力电器和美的集团作为白色家电行业的领头羊企业,在核心财务指标中均处于行业领先地位,比如销售毛利率、净资产收益率和存货周转率等。但是我们在这其中也发现了这两家企业存在的一些问题。

(一)对格力电器的建议

1.提高对总资产的经营效率。近五年格力的流动资产周转率、固定资产周转率和总资产周转率整体上总体均低于美的和行业均值,说明格力对于企业资产的经营管理效率不够有效,资产得不到充分利用,导致企业资产净利率下降,影响盈利能力。对此,笔者认为格力在流动资产周转方面,应该加强对产品供应链的管理,加大产品销售量,降低储存成本,减少资金占用时间,加快资金周转速度;在固定资产周转方面,应当定期对机器设备进行更新换代升级,定期维护保养,提高资产的使用效率,从而实现可持续发展。

2.适当降低资产负债率。根据上面的分析,格力尽管资产负债率偏高,但长期借款占比很低,实际上财务风险并不高。但是基于投资者视角和债权人视角,资产负债率作为一个关键指标,会影响投资者和债权人决策。因此,笔者建议格力应该继续努力降低资产负债率,增强利益相关者对格力偿债能力的信心。

(二)对美的集团的建议

1.增强偿债能力。近两年美的连续进行东芝家电和库卡集团等海外并购业务,导致美的大量借款,长期借款的增加引起美的资产负债率的上升,债务风险的增大,容易出现财务危机。因此笔者建议美的一方面应当继续加强营销,增加销售收入,提高经营活动导致的现金流入量,增加一定的现金保障能力;另一方面也应尽快整合并购企业资源,实现“1+1>2”的企业合并效益,增强盈利能力。

2.加强成本管理。近五年美的销售毛利率、销售净利率和净资产收益率始终低于格力,意味着美的创造收益的能力要弱于格力。笔者认为,美在一方面要加强成本管理,对原材料成本、人工工资、折旧和能源方面制定严格的成本控制计划,切实有效降低成本,提高管理效率,降低管理费用;另一方面要合理利用财务杠杆效应,为股东创造更高的报酬。