证监会启动全面深化新三板改革

2019-11-02

申万宏源:允许符合条件的创新层企业向不特定合格投资者公开发行股票,是继2017年7月推出双创债之后,创新层公司久违的又一专享红利。转板机制将首次打通多层次资本市场之间的界限,为投资者提供便捷的退出通道。此次改革主要围绕企业融资展开,改善流动性的措施可能与精选层的制度配套推出,具体政策措施值得期待。预计这类政策将包括依托精选层的混合做市及连续竞价交易制度,以及有条件的降低投资者门槛等。

安信证券:新三板市场中有9000余家公司,今年提供约26.85%A股上会公司,输送了27.71%科创板公司,部分细分行业龙头或具备潜在实力。期待政策推出后,市场信心回归,流动性逐步活跃,实现新三板同步其他各板块一起正向前进的生机热流。相信我们或将看到,新三板的自身造血、活血能力复苏和加强,自成长、并购、IPO和转板多维可塑的流畅通道可期。

国盛证券:新三板改革是全面深化资本市场改革的重要一环,是强化资本市场服务中小企业和民营经济能力、助力创新型国家建设的重要手段,对新三板市场意义重大。要建立挂牌公司转板上市制度,明确了新三板作为沪深两市的预备板的地位,在精选层挂牌一定时期,可以直接转板上市,打通了多层次资本市场,使得优秀的挂牌企业能够向上流动。优化发行融资制度是此次改革的重点,有助于完善市场融资功能,提升投融资效能。此次改革对于目前不能上市、但质地优质的企业帮助较大。

山西证券:在创新层实施向不特定合格投资者公开发行制度,可以极大地提升信披质量,合理化定价,迅速增加股东人数,解决流动性顽疾,极大地满足优质公司高效大额的融资需求,也使得投资者更方便的参与到头部企业的投资中来。当前新三板开户较高的门槛在市场发展初期起到了防范不发生系统性风险的作用,但放眼当下,高门槛的定位显得有失偏颇。预计未来市场准入门槛在50万-100万之间。目前,挂牌公司到沪深交易所上市需要履行从新三板摘牌并经证监会重新核准程序,在IPO审核过程中与其他企业并无差异,这在客观上造成了重复监管与信披,摘牌再上市显著增加了企业成本。这次的精选层达标企业直接转板显得更为直接高效。

图说

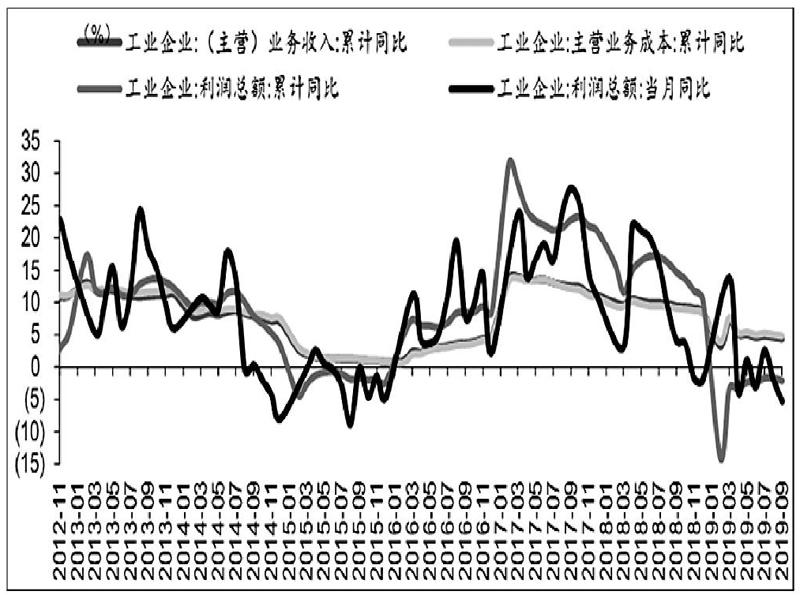

1-9月工业企业利润同比-2.1%,前值-1.7%,其中当月利润同比-5.3%,前值-2.0%,9月利润下滑主因是价格PPI拖累。2019年前三季度规模以上工业企业利润总额的当季同比分别为-3.3%、-1.9%和-1.8%,我们认为,盈利仍在修复,预计2019年继续向0%方向修复。同时,考虑2020年PPI中枢回升、营收利润率向好,预计2020年工业企业利润增速将小幅抬升。9月末规模以上企业产成品存货增速1.0%,前值2.2%,逐步探底,企稳可期,目前仍处于被动去库存状态,我们提示未来关注去庫向主动补库的切换。我们认为,短期风险偏好修复,短期利率债及金银价格走势偏震荡。

——摘自华泰证券宏观经济研究报告