公司战略对公司经营绩效的重要作用

2019-10-31焦岩策

焦岩策

[摘 要] 对于一个公司而言,其经营战略会影响其收益,进而影响公司的经营绩效。文章通过将公司战略划分为进攻型、防御型和分析型来分析公司战略对公司经营绩效的影响。一般情况下,运用积极性战略的公司较保守型战略的公司而言,其盈利能力较高,但是运行的效率却有所欠缺。同时,文章还进一步发现,公司的治理能力以及其治理的水平对公司战略和公司的经营绩效之间的关系有着极其明显的正相关。所以,文章研究内容可以为公司进行公司战略的调整进而实现更好的經营绩效提供重要的参考作用。

[关键词] 公司战略 经营绩效 盈利能力 治理水平

中图分类号:F275 文献标志码:A

一个公司的经营战略不仅仅对公司的盈利能力、市场价值有着重要的影响,还对公司未来的发展有着极其重要的影响。一个适合公司的经营战略可以使得公司在现有市场中占据一席之地,但是,倘若管理者对公司的定位不准确,采取了不恰当的经营战略,不仅会使公司的经营风险加大,还会使公司遭受较大亏损。公司的管理者通过选择恰当的公司经营战略,然后再根据此战略制定公司的经营计划,进而再运用到生产经营过程中。通过SWOT分析,我们可以充分运用相关的优势进而避免缺点,以达到一定的效果[1-2]。在这种情况之下,公司可以灵活应对各类风险因素,还可以制定正确的政策[3]。

一般而言,企业的经营战略可以划分为稳定战略、发展战略和紧缩战略三种。稳定战略是在企业的市场占有率高但是市场的增长率不高的情况下实施的。此时企业已经占有大部分市场,不需要再去开拓新市场,主要应该维持现有市场,用较少的资源保持现有的市场占有率,进而使得企业在激烈的市场竞争中,获得稳定的地位。发展战略主要是在市场占有率一般且市场增长率较高的情况下采用的。此时,市场增长率高,发展迅速,但是企业并没有达到较大的市场占有率,所以此时采用的方法是将大量的资源投入到市场中,扩大企业的销售规模以及市场占有率,进而提高企业的竞争地位。紧缩战略是在企业的市场占有率和市场的增长率均低的时候采用的战略。此时市场占有率低,行业发展缓慢,继续进行投入不划算,所以此时的方法应该是削减支出,控制成本,为企业以后的发展积蓄资金和人力。公司的总体战略之下,还具有各种业务单位战略。近几年来,随着公司战略的不断发展和丰富,越来越得到公司各财务人员以及社会各财务研究学者的重视[4],同时,这些学者开始分析公司战略和公司经营绩效之间的关系。目前的分析研究表明,采用发展型战略以及进攻性战略的公司,由于其需要的资金量较大,所以公司容易出现更多的财务违规[5-6]以及避税等行为[7],并且这些公司的股价还容易发生很大波动。采用多元发展战略的公司,因为其一般没有太多的比照对象,所以其经营绩效以及收益无法进行一个对比,但是一般情况而言,这些公司的经营收入都较高且市值也较高。但是,目前的研究并没有对战略类型和公司经营绩效的关系进行一个深入的研究。

我国改革开放以来,公司发展十分迅速。结合我国目前的现实情况,探讨公司的经营战略对公司的经营绩效的作用有着十分重要的意义。除此之外,对于公司的治理方式而言,其是保证公司的战略目标能够实现的非常重要的一步,所以代理人跟各股东之间的关系、公司的激励机制、公司的文化等方面也得到了国内外研究者的重视。

一、公司战略的划分

对于公司而言,不同的划分方法,会产生不同的战略类型,根据公司的发展情况,目前已有着许多的战略类型分类的方法。例如有将战略类型划分为防御型战略、进攻型战略和分析型战略,将战略类型划分为成本领先型、产品差异型和集中型战略,以及将其划分为发展战略、稳定战略和收缩战略。这些不同的战略类型将公司划分为不同的类型,并且我们可以从公司所采取的战略类型,得出公司管理者的性格、公司所处的行业、公司的盈利能力、抗风险能力以及公司的长期目标。虽然不同的战略划分的类型不同,但是其都存在着一定程度的共性[8]。将战略类型划分为防御型战略、进攻型战略和分析型战略的划分方法存在着以下优点:第一是因为这种划分的方法与公司的经营态度一致,可以从公司的经营战略了解公司的发展态度以及各股东的性格,同时,这种划分方法还蕴含了其他经营战略的划分方法[9];第二是因为这种划分方法不再以市场为导向,即不再只是考虑市场对公司经营者进行战略选择时所产生的影响,而是从公司经营管理者的角度出发,更加关注管理者的想法,突出管理者的能力在进行战略选择时所处的地位和作用[10]。由于很多对于战略类型所实施的划分方法,只能得到调查的数据,并不能在此基础上进行衡量和对比;但是Miles和Snow的分类方法却能够达到很好的度量效果。因此Miles和Snow的分类方法在战略分析中,受到广大学者的青睐,此处笔者也选择运用此分类方法来进行研究与分析。

二、公司战略与公司的经营绩效

(一)对公司市场价值的影响

由Miles和Snow所提出的战略划分方法,我们可以得知,在一般情况下,公司采取进攻性策略将会对研发方面有着更高的投入,同时,公司所遭受的风险也会更多,因此其抗风险能力也会较强。这种进攻型公司主要是为了寻求新领域和差异化,通过进军蓝海以及生产出差异化产品,来获得较大的市场竞争力,从而获得对市场的控制力,而且,差异化和新领域也是这类公司的竞争力的核心部分。这类公司多关注于变化的市场,不断寻找市场中的蓝海,从而进军蓝海领域,获得较为丰厚的利益,其采取的策略主要是主动出击,而不是被动的去应对环境的变化。

和进攻型策略相比,采取防御型策略的公司主要是为了稳定,其通过将公司的业务限定在自己能够控制的领域,从而避免出现较大的风险,以便公司的经营管理者能够对公司进行掌控。但是这类公司一般情况下,获取的利益都较进攻型公司而言,要低很多。根据研究分析,我们可以得出,对于新产品研发的投入,可以提升企业的市场价值,同时还能获取更为丰厚的收益。但是,由于公司对于新产品的研发,需要进行很多的探索,以及会面临很大的不确定性,所以进攻型公司的风险也较高。因此,这类公司在一般情况下,对于风险的承受能力也是非常高的[11]。但是高风险也就意味着高收益,所以公司的风险承担水平跟公司的市场价值也就存在着一定程度的正比关系。对于公司而言,其对于风险的承担能力越高,其在研发方面的投入也就越高,因此公司的长期投入也就越高,进而公司的市场价值也会有所提高。由此,我们可以得到,采用进攻型策略的公司会使得企业的市场价值有所提升。

(二)对公司的盈利能力的影响

由于采取不同战略类型的不同公司,其发展的目标以及采取的经营方式有着很大的区别,所以其进军的市场也有所不同。在一般情况下,防御型公司的进军领地主要是现存的、有限的市场,此时公司生产的是成熟的产品,并且具有一系列完整的销售以及售后服务。这种成熟型产品的进入壁垒较低,同时市场上有大量生产相同产品的公司,具有较大的竞争力,因此单个公司不具备定价以及议价的能力。而和防御型公司相比,進攻型公司具有极强的创造力,并且其本身就是变革的发动者,其根据市场的需求,寻找蓝海领域,进而设计出符合大众要求和需要的产品。在这些市场中,公司几乎没有竞争对手,同时,市场中的消费者也没有其他选择,只能选择此家公司,因此公司对这些市场有着较强的控制能力,甚至可以说是垄断能力。此时公司可以通过制定较高的价格,获得较为高的边际利润,从而让公司获得十分丰厚的总利润。

从上面的分析,我们可以得出,公司的创新能力越高,其产品的边际利润也会越高,从而创造的整体利润也会越高,进而公司的盈利能力也会越强。因此,采取进攻型策略的公司的盈利能力会更强。

(三)对公司运营效率的影响

在公司的发展过程中,采取不同战略的公司,其发展的目标有所不同,因此在发展过程中,其所选择的方式也会有所差异。采取防御型策略的公司,在经营过程中,其主要目的是降低企业的生产成本,提高产品的生产效率,从而能够用较低的成本生产出较多的产品。这类公司在市场中,主要是提供较为成熟的产品,其生产出的产品具有高质量和高稳定性,同时也是标准化的产品。由于其是较为成熟的产品,且所处的市场也较为成熟,因此企业的盈利是较为稳定的,并且其经营的效率也是较为稳定的,不会出现较大的风险和较大的偏差。同时,由于企业的各个方面都是较为成熟的,因此,企业也会因为其产品,形成较为稳定、较有组织性的部门结构。所以我们可以得出,采取防御型策略的公司,其企业内部将会形成极其结构化的形式[12]。这也就是说对于采取防御型策略的公司而言,其公司内部的各部门之间的关系是简单而且有序的,并且各部门内部的操作具有极强的高度重复性,这种情况之下,公司有着极强的确定性,很少出现未曾预料到的事情的发生。以上的特点,使得防御型公司跟其上下游之间都建立了很稳固的关系,并且公司还和他们形成了较为简单、低成本的合作关系。

和防御型公司不同的是,进攻型公司由于所处的外部环境十分复杂、并且多变,所以其需要较为灵活的管理模式,以随时应对外界的变化。这种情况之下,使得进攻型公司的内部层级十分复杂,而不是简单的上下级之间的关系。这种灵活的管理模式,对于公司而言,可以快速对外界环境的变化做出改变,但是这也使得公司的经营出现较大的变化性,和其他行业建立起较为稳固的合作关系也较难,因此其经营成本也会较高。

对于防御型公司而言,其外部的市场由于是极其成熟的,因此其所面临的外部的市场中的环境也是极其稳定的。这是因为防御型的公司在选择市场时,会综合公司内部的条件,选择某一较小的市场,即市场中的一部分而不是市场的全部,并且其所选择的市场一般是市场中最为稳定和最为持久的一个部分。在这种情况下,公司能够给某一特定类型的客户提供稳定而又成熟的产品,因此其客户一般是长期且稳定的。

而进攻型公司,其由于拥有着更为广阔的市场定位,且一直都处在变化的市场之中,一直都在寻找着合适的市场,所以其也处于长期的变化之中。并且,这类公司一般都是生产出具有差异化的产品,以满足不同客户类型的需求。虽然这种变化性和差异化可以给企业带来更多的机遇和更多的发展,但是这也意味着企业面临着更多的不确定性和更多的风险,所以很多时候在运营方面会出现一定的问题。而防御型公司,是在已有的产品和市场中,寻求更多的竞争力,即寻求更为稳固的市场定位,因此其在降低企业生产的成本的同时,还可以提高企业的生产效率,从而获得更为丰厚的利润。为了达到这个目的,企业的各部门,各组织机构都是较为稳定,而且公司不需要担心较大的损失。由于防御型公司的很多投入都是在产品上,这导致了公司有着较高的资产周转速度,进而有着较高的运营效率。由此可以得出,采用防御型策略的公司,其运营效率较高。

三、公司各变量的度量

(一)公司经营战略的度量

此文根据Bentley等的研究方法,通过构建一个离散变量来度量公司的经营战略。Bentley的研究方法指出,以下几个方面能够体现出公司的战略进攻型的程度:公司在研发方面的支出占公司总的销售收入的比重、员工人数与销售收入的比值、销售收入的历史增长率、销售费用和管理费用占销售收入的比重、员工人数波动性,以及固定资产占总资产的比重[13],为了消除不确定因素和特殊因素[14],此处通过计算公司过去五年的平均值来进行测量。对于公司在研发方面的支出占公司总的销售收入的比重、员工人数与销售收入的比值、销售收入的历史增长率、销售费用和管理费用占销售收入的比重、员工人数波动性这五个变量而言,我们通过计算出每一个“年度-行业”的子样本,然后将这些子样本根据公司前五年的变量的均值从小到大平均划分为五个组,将最大的组赋为4分,次大的组赋为3分,如此等等,最小的组被赋为0分。然而,对于固定资产占总资产的比重这一个变量而言,我们赋值的方法和上面的方法相反,将最大的值赋为0分,最小的赋为4分。通过将公司的每一个“公司-年度”的各变量的值计算出来,然后进行排序,得出公司的每个变量的得分,再将这六个变量的得分相加,最后得到0-24分的度量变量。一般情况而言,较高的度量变量和较激进的公司战略相对应,而较低的度量变量得分和较为防御的公司战略相对应。

(二)公司的经营绩效的度量

一般情况下,对公司的经营绩效的度量有着很多个度量单位,例如公司的利润、销售收入、公司成本、公司的市场价值等,但是一般情况下都是从市场价值、盈利能力和运营效率三个方面对公司的经营绩效进行度量。本文主要通过托宾Q值来对公司的市场价值进行度量,以企业的营业毛利率来对公司的盈利能力进行度量,以总资产周转率来对公司的运营效率进行度量。

(三)控制变量

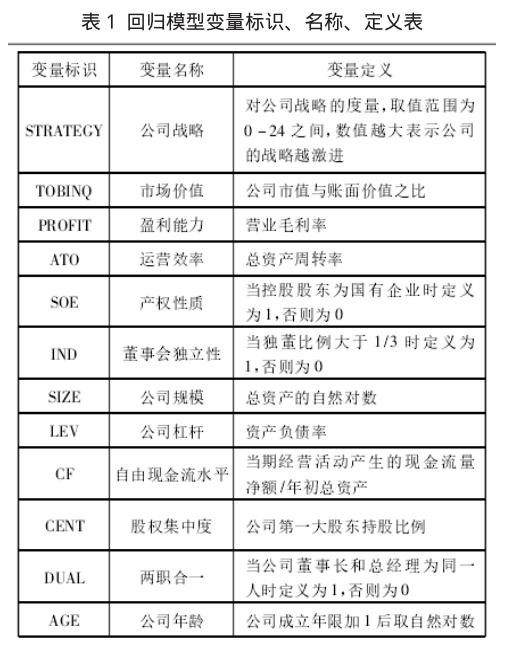

控制变量借鉴以往的研究情况[15-16]并结合此处的研究问题,通过选择以下的变量作为本文研究的控制变量:产权性质、董事会独立性、公司规模、公司杠杆、自由现金流水平、股权集中度、两职合一,以及公司年龄。此外,本文还对年度和行业进行了控制。

(四)回归模型设计

为了检验公司战略与公司经营绩效之间的关系,本文构建了如下回归模型。

PERFORMANCE=β0+β1STRATEGY+β2SOE+β3I ND+β4SIZE+β5LEV+β6CF+

β7CENT+β8DUAL+β9AGE+INDUSTRY+YEAR+ε

其中各变量的标识、名称以及定义如表1。

在这个公式中,我们可以得知,由于本文研究的是公司战略对公司经营绩效之间的关系,所以此处我们应该重点关注公司战略的系数β1。如果该系数为正,则证明现有公司的战略对公司的经营绩效有着积极的、正向的作用,如果该系数为负,则证明现有公司的战略对公司的经营绩效有着消极的、反向的作用。此处,如果我们用托宾Q值和毛利率两个度量因素对企业的经营绩效进行衡量时,如果是进攻型公司,β1显著为正,如果是防御型公司,β1显著为负,由此我们可以得出,公司经营战略的激进程度和公司的托宾Q以及毛利率之间存在着正向的关系,此时的公司市场价值也会更高、盈利能力也会更强,即采取进攻型策略的公司其市场价值会更高、盈利能力也会更强。

但是,当公司用总资产周转率去衡量企业的经营绩效时,如果是进攻型公司,β1显著为负,如果是防御型公司,β1显著为正,所以,此处我们也可以得出,公司的经营战略的激进程度和公司的总资产周转率存在着反向的关系,即采取防御型策略的公司其运营效率会更高。

五、公司治理的作用

在我们进行公司战略对公司经营绩效的影响的分析过程中,我们可以得知,公司战略对公司绩效影响的程度,一般情况下都是受公司的战略实施质量的影响。即使是再精心策划、再完美的公司战略,倘若得不到有效的实施,那么也就无法对公司的经营绩效产生预期的影响,也就无法达到预期的收入。在公司战略的实施过程中,公司的治理有着极其重要的作用,其是保证公司战略有效实施的重要的机制之一。所以在此处,我们需要考察公司的治理水平对公司战略的影响,进而考察公司的治理能力以及治理水平对公司战略和其绩效之间的关系的影响。在中国上市的公司,其产权的特点、高管层的激励以及董事会的独立性是公司治理中最常被讨论的特征,所以,本文在此处,选择从公司的产权性质、高管层的激励和董事会的独立性三个方面分析。

(一)产权性质

由于中国的制度具有一定的特殊性,因此国有与非国有公司之间的相对效率的问题一直是社会上各学者所关注的重点。大多数人认为,在与非国有公司进行比较的情况下,国有公司存在着低效率的缺点,这个缺点是国有企业与生俱来的,其主要表现在以下三个方面。第一,国有公司有着比非国有企业更大的政策负担。由于国有企业需要承担更多的赋税,以及更多的社会责任,因此国有企业的收益较低,因此造成较低的效率。第二,因为国有公司的管理者拥有着更高的道德风险。由于国有企业的管理者虽然可以对公司进行控制,掌握了公司的实际的控制权,但是国有企业的管理者除了获得一定的工资,对企业的剩余收益没有任何的拥有权,这使得国有企业的管理者,有时候会为了个人的收益,而使得其决策偏离企业的目标,给公司造成较大的损失。并且,当国有公司的财务出现了亏损时,政府会对公司的亏损进行一定程度的保护和补贴,使得各经营管理者不必承担责任。同时,公司出现亏损,政府在很多时候,并不能确定是因为管理者经营不当还是管理者有意而为之,这严重加重了公司管理者在生产经营时的道德风险。第三,由于我国的国有公司和政府的联系十分密切,在很多时候不得不受到政府的影响。在一般情况下,国有公司的管理者都是通过政府来进行选举的,包括政府直接进行指派或者是政府直接任命,这些经营管理者和非国有公司的经营管理者的目标有时候会有所不同。对于一个公司而言,其主要的经营目标应该是为了使得企业获得更多的利润,进而为长期的发展创造良好的条件。但是,国有企业的管理者有可能就不是为了这一目标,国有企业的管理者在很多时候都会有政治业绩的追求,以及职位的晋升,这使得公司的管理者可能会通过损失公司的利益来达到政府的目标,例如增加就业机会,增加政府的税收等[17],这会使得公司所采取的策略偏离公司的价值最大化这一目标,进而损害公司的经营绩效。所以我们可以得知,和非国有公司相比,由于国有公司的负担更重,其面临的道德风险更严重,并且还经常受到政府的干预,这些都会导致国有公司的经营绩效的下降。从这里,我们可以得知,公司的产权性质对公司战略与经营绩效之间的正相关关系具有负向调节作用。即,和国有公司相比,非国有公司的公司战略对公司的经营绩效的正向作用更强。

(二)高管层激励

企业的公司高管一般情况下有着以下几类:总经理、财务总监CFO、副总经理以及董秘等。由于现代的委托代理关系的出现,企业的高管在公司股东的支配下,对公司进行正常的生产经营。在实际情况下,公司的高管是公司的实际控制人,和公司的一般员工相比,公司高管的业务水平、个人素质、对于信息处理的能力等都较高,并且其对企业也更加清楚,所以对高管层进行激励,可以使其为达到公司的经营目标而更加积极的努力。

(三)董事会独立性

在公司的治理过程中,董事会的独立性一直是十分重要的一个问题。由于公司的股东和董事会有时候有着极其复杂的联系,因此有时候会产生董事会的委托代理问题。一般而言,公司的董事会独立性对公司的经营绩效的影响主要表现在以下三点。第一是因为独立的董事能够对公司进行有效的监督,因为独立董事一般情况下是来自公司外部的,所以在对公司的各项决策进行表决,以及对公司进行监督时,不会掺杂较多的个人利益,所以其能夠做出更为客观的选择以及提出更为客观的意见,这可以提高公司的董事会对公司监督的有效性,进而降低公司的代理成本。第二是因为独立董事可以给公司带来一定的资源支持[18],因为独立董事都是需要一定的历练才能达到这个地步,所以在其发展过程中,也积累了很多的资源,在其任命为公司的董事之后,为了实现更好的经营绩效,也会运用自己所积累的资源。第三是因为外部的独立董事由于有过一定的历练,所以一般情况下,都拥有着丰富的专业知识和市场经验,这对于公司的决策和发展,都是极其重要的。

六、結语

通过本文的研究发现,我们可以得知,选择不同的经营战略的不同公司,其企业的目标,以及企业的经营绩效有着明显的差异。选择进攻型战略和选择防御型战略的公司相比,其公司的市场价值越高,盈利能力越强,但是公司的运营效率却更差。除此之外,公司的治理水平对公司的战略和经营绩效之间的关系,有着极其重要的作用。一般而言,非国有公司中,其对公司战略与经营绩效之间的正相关的关系会比国有公司的影响更强,且对公司高管层的激励越高,公司的经营绩效越高。除此之外,公司的董事会越独立,其对公司战略与经营绩效之间的正相关的关系也会越强。但是本文所研究的仅仅是公司战略对公司的经营绩效的影响,可是影响公司经营绩效的原因有很多。后续研究可以从公司所处的外部环境,公司所面临的政策等方面对公司的经营绩效进行研究。

参考文献:

[1]ANDR EWS K R .T he concept of corporate strategy[M]. Homewood,IL: Dow Jones- Irwin,1971.

[2]CHANDLER A D. Strategy and structure: Chapters in the history of the American industrial enterprise [M]. Cambridge, MA: MIT Press,1973.

[3]HAMBR ICK D C. Some tests of the effectiveness and functional attributes of miles and snows strategic types[J].Academy of Management Journal,1983,26(1):5- 26.

[4]王化成,张伟华,佟岩.广义财务管理理论结构研究:以财务管理环境为起点的研究框架回顾与拓展[J].科学决策, 20116(1):1- 32.

[5]BENTLEY K A,OMER T C,SHAR P N Y. Business strategy, financial reporting irregularities,and audit effort[J].Contemporary Accounting R esearch,2013,30(2):780- 817.

[6]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗[J].管理世界,2016(3):160- 169.

[7]HIGGINS D, OMER T C,PHILLIPS J D. The influence of a firms business strategy on its tax aggressiveness [J].Contemporary Accounting R esearch,2015,32(2):674- 702.

[8]DENT J F. Strategy, organization and control: Some possibilities for accounting research [J].Accounting, Organizations and Society, 1990,15(1):3- 25.

[9]BENTLEY K A ,OMER T C,SHAR P N Y. Business strategy, financial reporting irregularities,and audit effort[J].Contemporary Accounting R esearch,2013,30(2):780- 817.

[10]刘刚,于晓东.高管类型与企业战略选择的匹配:基于行业生命周期与企业能力生命周期协同的视角[J].中国工业经济,

2015(10):115- 130.

[11]R AJAGOPALAN N. Strategic orientations, incentive plan adoptions, and firm performance: Evidence from electric utility firms [J]. Strategic Management Journal, 1997,18(10):761- 785.

[12]POR TER M E. Competitive strategy: Techniques for analyzing industries and competitors[M].New York: The Free Press,1980.

[13]T HOMAS A S,LIT SCHER T R J,R AMASWAMY K.T he performance impact of strategy- manager coalignment:Anempirical examination[J].Strategic Management Journal,1991,12(7):509- 522.

[14]孙健,王百强,曹丰.公司战略影响股价崩盘风险吗[J].经济管理,2016(12):47- 61.

[15]罗进辉,黄震,李莉.明星独董也是“花瓶”吗:基于双重代理成本的视角[J].山西财经大学学报,2014(1):76- 90.

[16]李延喜,曾伟强,马壮,等.外部治理环境、产权性质与上市公司投资效率[J].南开管理评论,2015,18(1):25- 36.

[17]LI H,ZHOU L A. Political turnover and economicperformance: The incentive role of personnel control in China[J].Journal of Public Economics,2005,89(9):1743- 1762.

[18]AGR AW AL A,K NOEBER C R . Firm performance andmechanisms to control agency problems between managers andshareholders[J].Journal of Financial and Quantitative Analysis,1996,31(3):377- 397.