光伏玻璃:上半年盈利回升 下半年前景更优

2019-10-30文昊

文昊

上半年毛利率明显回升

由于产品价格上涨,上半年光伏玻璃企业毛利率环比均明显回升。其中信义光能提高10.3个百分点至27.3%,超出市场预期,福莱特受冲减营业成本的政府补助减少影响,仅提高3.6个百分点至28.8%,但剔除该影响后,环比提高8.3个百分点至26.5%。两大龙头毛利率环比升幅均超出绝大多数同业,成本优势继续扩大。

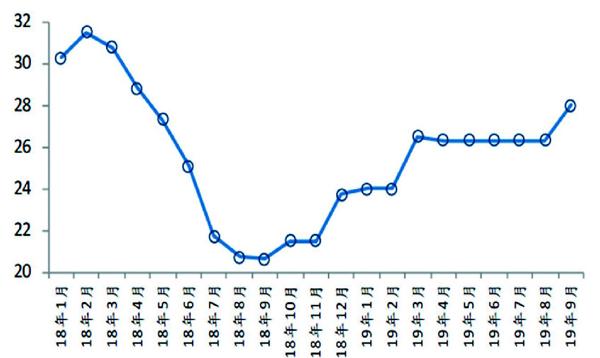

光伏玻璃9月份提价

国内竞价项目的大量需求将在4季度集中释放,而明年1季度前光伏玻璃产能则增加较少。供需紧张导致每平方米3.2毫米光伏玻璃价格9月由26.3元上涨6.5%至28元。我们预计,4季度价格仍存在进一步上涨的可能,28元及以上的价格至少将维持至明年1季度。在目前价格下,我们预计两大龙头毛利率已提高至约34%。

玻璃轻量化助推双玻组件普及

双面发电技术显著降低发电成本的优势现已得到普遍认可,在最近的领跑者奖励项目竞标中已占九成以上。同时,使用2.0毫米玻璃的双玻组件相比2.5毫米显著减轻,已克服了过重这一阻碍双玻组件普及的最大困难。因此,目前组件厂商的主推新产品均为2.0毫米双面双玻组件。我们预计,双玻主流厚度将由2.5毫米快速切换至2.0毫米,助推双玻组件快速普及,从而增加玻璃需求;此外,越薄的玻璃单吨毛利越高,玻璃轻量化将提高产品附加值,在这方面布局较早的龙头企业也将获益更多。

龙头将快速扩产

信义光能今年9月将复产500吨/日,2020年将新增4000吨/日,2021年暂计划新增4000吨/日产能。福莱特今年底将复产600吨/日,2020/21年将新增2000/2400吨/日产能。其他厂商中,已公布的大规模扩产计划仅有新福兴2021年拟新增2*1100吨/日产能,不过我们认为其能否按时投产仍不确定。我们预计,光伏玻璃2020年上半年仍将供应紧张,下半年则将转为供应宽松,全年将基本维持供需平衡,而2021年新增供给较多,价格存在下跌压力,不过龍头厂商计划同时对老产能进行冷修以作为对冲,出现明显产能过剩的可能性也较低。

长期来看光伏玻璃需求将快速增长,龙头企业市占率也将不断提升,其发展空间巨大;短期来看,本轮光伏玻璃景气周期至少将持续至明年上半年。因此,我们继续看好光伏玻璃龙头福莱特玻璃(06865.HK)和信义光能(00968.HK)。

3.2毫米光伏玻璃含税价格(元/平方米)

资料来源:卓创资讯、交银国际