生物股份:非洲猪瘟带来新买点

2019-10-30周少鹏

周少鹏

市场方面,西南证券认为,中国资本市场的基本逻辑其实是非常明晰的:从长期看(两年以上),A股长期走牛没有异议。因为资本市场的战略地位提升,“房住不炒”、資产转移配置的大潮才刚刚拉开大幕。但从中期看(半年到两年),我们不得不关注宏观经济波动对市场中期走势的重大影响。2019年,经济增速没有见底,业绩增速没有见底,都是制约市场走势的至关重要的因素。从短期看,资金流向异动、政策边际变化,调动了市场情绪,提升了风险偏好。但是随着成长类与非成长类公司股价的全面提升,结构性行情全面开花后,资金驱动开始出现逐步退潮的迹象。所以,他们认为,“秋季躁动”行情开始步入后半程。在退守过程中,建议配置黄金、公用事业龙头、食品饮料龙头对应经济下行风险。

国盛证券也认为,当前市场做多窗口仍在,行情将回归基本面,业绩确定性是最好的主线,尤其是景气度在逐渐改善的行业。但同时存几个风险变量:1)通胀预期扰动。目前来看国内外通胀水平大概率继续走高,虽然我们并不认为其实导致货币收紧的系统性风险,但不排除某个阶段对货币宽松预期形成扰动;2)经济大幅下行信号。重点关注出口及地产链;3)外部风险。全球经济仍在下行趋势中,由此我们对中长期海外市场也偏谨慎。此外,这波行情一个重要逻辑是全球风险偏好修复,当前外部不确定性也开始增加。

建议投资者把握景气趋势,回归基本面。重点关注景气向上的风电光伏、汽车、半导体等行业,同时长期继续坚守核心资产统一战线,此外,珍惜港股回调带来的“捡便宜”机会。

每周金股:生物股份

本周笔者推荐生物股份。公司主要从事兽用生物制品的研发、生产与销售,拥有农业部颁发的口蹄疫和高致病性禽流感两大强制免疫疫苗的定点生产资质。当前推荐的逻辑有以下三点:一是动物疫苗行业潜力巨大,本身天花板远没有到达,公司将继续受益国内规模化养殖;二是非洲猪瘟疫苗提升成长想像空间;三是非洲猪瘟带来公司股价新买点。

动物疫苗行业潜力巨大

2017年国内动保整体规模已超过500亿元,其中生物制剂占比为30%。生物制剂以疫苗为主,其中猪用和禽用占比约为80%,也就是说,以养殖为主的动保疫苗市场规模已达到132亿元。

未来动保疫苗市场的成长动力来自两方面,一是下游养殖规模化程度的不断提升,环保高压下养猪散户逐步出清,规模化养殖过去10年比重从20%左右逐年增长,2018年已超50%,根据农业部的数据,2020年有望达到60%。规模化的好处是养殖方会下重本防控疫情,而且单头猪防疫费用也高于散养。

二是招标政策向市场苗调整。我国动物疫苗分为强制苗与非强制苗,强制苗又分为招采苗和市场苗。2016年财政部和农业部出台调整政策,推进疫苗“先打后补”,市场化疫苗大势所趋。以口蹄疫疫苗为例,招标苗单价约为1元/头,市场苗是6元/头,2016年市场苗的渗透率只有25%,未来渗透率有望随政策倾斜而提升。

据天风证券测算,参考温氏股份和牧原股份的兽药和疫苗使用情况,仅猪用兽药和疫苗的潜在市场空间就可以达到750亿,若其中疫苗占比达到40%,则猪用疫苗市场空间将达到300亿元,接近17年市场规模的6倍。

公司拥有口蹄疫和高致病性禽流感两大强制免疫疫苗农业部的定点生产资质,在最大的单品口蹄疫疫苗中招标苗市占率为22%,市场苗为57%,将显著受益行业增长。

非洲猪瘟带来新买点

非洲疫苗给公司股价带来新买点。为什么这么说?一方面,公司主产品受非洲猪瘟的影响正在逐渐消散。过去几年动物疫苗行业的核心成长逻辑在于养殖规模化加速带动高质高价的市场苗免疫覆盖率提升,但非洲猪瘟打破了这一逻辑。

不过,在政策利好和市场行情的双重带动下,养殖户补栏积极性开始恢复。从监测的数据看,8月份10个省份生猪存栏环比持平或增加,规模以上养猪场同期生猪存栏和能繁母猪存栏环比分别下降0.3%和1.8%,均小于全国平均水平。更让人欣喜的是,行业先行指标之一的仔猪饲料产量,8月份环比增长2.2%至146万吨,是近5个月首次出现回升。公司产品销量有望在新一轮周期中随生猪存栏回升。

在猪数量最少,猪价最高的时候,行业会有一个出清的逻辑,个股反而会拐点向上,简单说,个股讲穷预期,猪价逐步走高见顶的时候往往是个股下跌的开始。我们认为,养猪股已经到了高位,8月份那么多利好刺激下,养猪股都没有继续向上突破,基本上宣告一个拐点来临。随着后续猪的数量逐步上来,生物股份将迎来新的增长拐点。

另一方面,非洲猪瘟有望提升公司成长想像空间。近期非洲猪瘟疫苗取得突破性进展,一株双基因缺失弱毒活疫苗已完成实验室安全评估与有效性测试,突破了规模化生产技术瓶颈,已进入中试和转基因生物安全评价阶段,后续若能商业化,据卖方测算,单招采体系内就将带给公司至少12.5亿元的收入和5亿元的利润增量空间,更不用说需求规模更大的市场苗体系。公司是国内专业从事兽用生物制品研发、生产和销售的龙头企业,疫苗品种齐全,覆盖面广,所有车间年底可完成GMP动态验收,在工艺水平和生产规模上都具备竞争优势,不排除未来成为非洲猪瘟疫苗生产商的可能。

公司的毛利率可以达到70%-80%,净利率20%以上,属于难得的成长绩优股,非洲猪瘟疫情短暂将公司股价打压下来,给了投资者一个难得的买入机会。

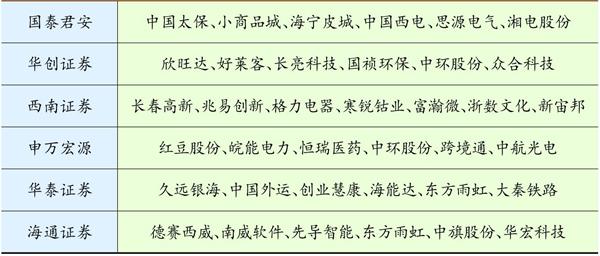

本周券商晨会报告重点推荐个股一览