天箭科技:股权转让迷雾重重 严重依赖单一客户

2019-10-30林蔓

林蔓

成都天箭科技股份有限公司(以下简称“天箭科技”)在2018年10月首次提交了深交所公开发行股票上市的申请,并于2019年4月更新了招股书,目前仍在排队等待中。根据天箭科技的招股书,公司此次拟公开发行不超过1790万股,预计募集资金4.8亿元,用于微波前端产业化基地建设项目、研发中心建设项目以及补充流动资金。

虽然近几年天箭科技营收和净利润仍保持增长,但《股市动态分析》周刊记者仔细研读招股说明书后发现,天箭科技的经营仍有不少问题需要关注。天箭科技的前身是成都鼎天微电技术有限公司,在经过了2次增资、6次股权转让及更名后成为如今的天箭,这期间多次增资和股权转让迷雾重重,复杂混乱的交易背后恐有不为人知的隐情和利益关系。另外,天箭科技是一家军工企业,下游客户主要是军工集团,且高度集中。而公司在下游客户面前不具备议价地位,下游不断通过应收款占用公司资源,减缓了公司资金回笼速度,给公司带来不小的周转压力。

股权转让迷雾 恐存利益输送

天箭科技的前身为成都鼎天微电技术有限公司,成立于2005年,初始股东为伍文英、陈亚平、刘颖强、张孝诚、梅宏、鼎天软件有限公司、四川省国际经济科技发展促进会。在2005年到2017年之间,成都鼎天微电先后进行了2次增资、6次股权转让,并进行了更名,公司整体变更设立股份公司,股东变为楼继勇、陈镭、梅宏。公司实控人也由伍文英变为楼继勇,且公司前身成都鼎天微电最初的原始股东到2017年仅剩梅宏。公司股东如此“大换血”并不常见,这一现象让人倍感蹊跷,公司在招股书中也未披露原始股东大规模退出的原因。那么,公司目前的股东楼继勇和陈镭与原始股东梅宏之间是否存在特殊关系,才能在原始股东退出之后顺利“上位”?

另外,天箭科技在2017年之前的股权转让和增资均以1元/注册资本作价,但2017年8月梅宏将其130.00万元出资额(占注册资本的13.00%)转让予陈镭,转让价格为20元/注册资本。而在2017年12月公司决议注册资本由5000.00万元增至5360.00万元,分别由禾兴创达以551.20万元认缴新增注册资本137.80万元,嘉华合达以462.80万元认缴新增注册资本115.70万元,科源天创以426.00万元认缴新增注册资本106.50万元,超出部分均计入公司资本公积,增资价格为4元/注册资本。天箭科技在同一年中的股权转让价格为增资价格的5倍,那么公司每1注册资本价格到底是20元合理还是4元合理?若20元为合理价格,那岂不是赤裸裸的对增资单位进行利益输送?若4元为合理价位,那么梅宏和陈镭之间不合理的转让价格背后是否还有其他抽屉协议?

类似的股权转让“迷雾”还远不止此。原公司在2009年6月9日股东会上,同意楼继勇将其持有的35.00万元出资额转让予四川省国际经济科技发展促进会。而在2012年1月5日股東会上,公司又同意四川省国际经济科技发展促进会将其持有的50.00万元出资额转让予楼继勇。公司股权在这两者之间一来一往又是为何?

截止发稿,笔者在采访提纲中的上述疑问仍未得到回复。天箭科技的多次增资和股权转让迷雾重重,复杂混乱的交易背后恐有不为人知的隐情和利益关系。

依赖单一客户 应收账款堆积

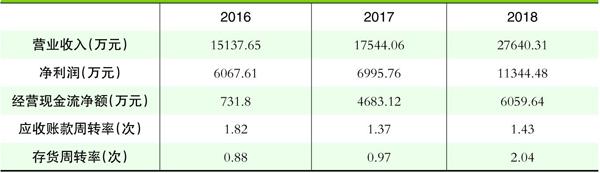

天箭科技当前主要代表产品为弹载固态发射机、新型相控阵天线及其他固态发射机产品,产品主要应用于弹载、机载、星载、车载雷达系统及电子对抗和军事卫星通信、测控等领域,是一家军工企业。单从业绩来看,天箭科技最近三年营收稳步增长,净利润在2018年增幅明显,2016-2018年公司营业收入分别为1.51亿元、1.75亿元、2.76亿元,净利润分别为5598.05万元、5549.80万元、9955.50万元。但由于公司的产品主要为军用,面临严重的大客户依赖情况。

天箭科技的客户集中度极高,2016-2018年公司前五大客户合计占营业收入的比例为99.8%、93.19%、94.21%。其中对第一大客户A单位的依赖更甚,2016-2018年A单位占到公司营收的比例分别达到73.75%、50.20%、69.14%。显然,天箭科技可以说是大客户A单位的“傀儡”,公司经营的独立性也需要打个问号,一旦与A单位的合作关系出现变故,将对公司业绩造成巨大的冲击。

同时,客户高度集中且依赖单一大客户的情况也带来一些其他的“副作用”。天箭科技的客户大都是军工单位,A单位的主要股东则是国资委直属军工集团,公司在下游面前不具有议价能力,被下游占用资源也成为了“家常便饭”,根据招股书数据,2016-2018年公司应收账款余额分别为1.09亿元、1.47亿元和2.40亿元,占当期营业收入的比例分别为72.08%、83.97%和87.01%,公司的应收账款周转率已由2016年的1.82下滑至2018年的1.43。

对此,天箭科技在招股书中也解释称,公司客户多为国有军工集团下属单位,虽然应收账款回款周期普遍较长,但客户信用良好,不能偿还货款的风险较低。但大额应收账款占用了流动资产、减缓了公司资金回笼速度,给公司带来的资金压力也是不争的事实。

另外,为了对下游供货的及时性,公司在原材料特别是一些核心元器件方面必须进行储备,造成公司存货余额较大,周转较慢,也大量占用了公司流动资金。截止2018年末,应收票据、应收账款和存货三个科目合计占总资产的比重在70%以上,账面价值合计达3.3亿元。

研发投入落后 技术水平难保持

从技术角度来看,天箭科技属于技术密集型行业,下游对产品的技术要求高,因此研发投入对公司产品的质量以及能否吻合下游需求极为重要。2016-2018年,公司研发投入占营业收入比重分别为6.82%、10.6%、6.66%,呈下滑态势。同时对比公司在招股书中提到的同业公司,公司的研发投入比例在业内也不算高。2017年公司同业海格通信、景嘉微、振芯科技、耐威科技、雷科防务、国睿科技的研发投入占比分别为16.16%、20.32%、21.97%、7.62%、9.25%、6.59%,除国睿科技外,其他同业公司的研发投入比例均高于天箭科技,振芯科技的研发投入比例甚至是公司的三倍。

在技术密集型行业中,研发投入比例大幅低于同业,未来天箭科技的产品很可能会逐渐落后甚至淘汰,在海格通信、景嘉微、振芯科技等同业的竞争下,份额也恐难维持。

天箭科技部分财务数据一览

数据来源:招股说明书