汽车贷款资产证券化提前偿还风险分析

2019-10-30裴林

裴林

摘 要:对汽车贷款资产证券化提前偿还的宏微观因素进行分析,并介绍主要的提前偿还度量标准(提前偿还率)以及提前偿还风险模型,接着利用金诚集团于2016年发行的第一期个人汽车贷款资产证券化信托产品进行实证分析,得到各影响因素的回归模型,在回归分析中首次提出二手车市场活跃度(二手车经理人指数)对提前偿还率的影响,最后提出一些建设性意见,以期降低提前偿还风险。

关键词:提前偿还率;实证分析;回归模型;二手车经理人指数;提前偿还风险

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2019)25-0080-03

引言

2014年至今是我国汽车贷款证券化市场的快速发展期,而在证券化过程中对未来现金流的预测,影响到证券定价以及发行后的流通和投资者收益率,但国内外对汽车贷款资产证券化产品定价研究较少,而对资金池质量提前偿还率研究则更小,况且这些研究集中在住房抵押贷款证券化(RMBS)领域。提前还款有利有弊,在一定程度上可以降低违约率,但也直接影响到该产品的基础资产现金流的稳定性,对产品要素中的期限、收益以及风险级别均会有不良影响;而且提前偿付行为改变各期的本金和利息比例并导致产品期限缩短,使得现金流的到期数额产生不确定性,所以较高的提前还款率是不利于投资人的。

一、提前偿还风险因素与模型

(一)提前偿还风险因素

1.宏观因素。一是贷款利率。当汽车贷款之前合同利率高于目前的市场贷款利率时,借款人将在市场上融资来进行提前偿还剩余贷款本金和利息。二是资本市场收益率。当资本市场的收益率高于之前的借款利率时,借款人会将资金投入资本市场而不会提前清偿贷款。三是消费观念。我国超前消费观念还未普及,多数借款人在收入增长的情况下会提前结清所欠外债。

2.微观因素。主要包括借款金额、利率、还款方式、贷款年限、借款人年龄、贷款人地域分布等。同时可以发现,固定利率的贷款其提前偿还率要明显高于浮动利率贷款。但当数据足够多时,这些因素大部分可以通过模型组合得到有效控制。

(二)提前偿还模型构建

PSA模型主要采用CPR条件提前偿还率来衡量提前偿还率,其计算基于SMM单月清偿率,公式为:

SMM=(MSt-MJt-MJrt)÷St

其中,MSt为t月实际偿还本金和利息,MJt为t月计划偿还本金,MJrt为t月计划偿还利息,St为t月末未偿本金额。SMM越大,还款速度越快,风险也就越高。

提前偿还率年利率表示为:

CPR=1-(1-SMM)12

PSA模型假设资金池剩余期限内一直维持在6%内,为衡量上述因素对个人住房抵押贷款提前偿还的影响,本文选取 SMM 作为衡量 MBS 产品提前偿还风险的因变量指标,选取资本市场收益(CR)、城镇居民收入(NI)、二手车市场活跃度即二手车市场经理人指数(UI)、月度效应(Mt)来衡量汽车贷款提前偿付的风险因素,建立多元回归模型如下:

其中,β为系数,ε为残差项。

二、提前偿付行为的实证分析

(一)数据获得

“金诚一期”相关数据来自中债网公开资料公告,包括发行说明书、受托机构报告和投资者报告;市场贷款利率和城镇居民可支配收入数据以及资本收益率来源于万得金融数据库;“金诚一期”于2018年年底进行了清仓回购。本文选取2016年5月至2018年11月的月度数据作为实证数据原始材料。

(二)变量选择

1.因变量。提前偿付率SMM:本期提前还款额与上期末剩余本金之比。在“金诚一期”各期受托机构报告中,提前偿付金额包括本金和利息。

2.自变量。根据上述风险因素分析,选取下列变量构建回归模型。

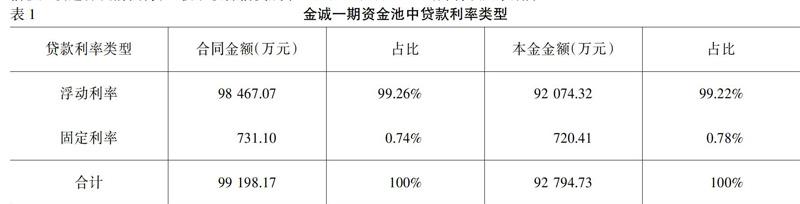

(1)加权平均贷款利率(MR)。通过在市场上再融资提高提前偿还率。固定利率贷款和浮动利率贷款借款人对利率反应差别较为显著,在固定利率贷款条件下,市场利率下降时,借款人会选择提前偿付,以获取较低借贷成本。而在浮动利率贷款条件下,当市场利率上下浮动,贷款合同利率会随之进行调整,借款人并无再融资需求进行提前偿付。其次,我国再融资政策的限制政策比较多,借款人再融资意愿不强烈。因此,在本文分析中假设借款人对利率不敏感,影响几乎为0,并将该因素剔除。

(2)资本收益率(CR)。借款人在资本市场有更高的回报时,借款人倾向将多余资金投入资本市场获得更高收益,一定程度上降低了提前偿还率。资本市场收益率选取的是我国沪深300指数,该指数较好地反映了我国资本市场综合指数涨跌幅水平。首先,加权平均城镇居民可支配收入(NI)。中国目前超前消费还未普及,大多数人在收入增加时会选择提前偿还所欠的个人外部债务,这对提前偿还率影响比较大且会提高提前偿还率。由于根据国家统计局的数据,城镇居民收入只有季度收入,因此利用Eviews10对数据进行频率转换,得到月度数据。其次,月度效应变量。下图为“金诚一期”和“金诚二期”提前偿付率走势图,金诚二期于2016年11月开始发行。从图中可以看出,两期12月至次年3月均有相同波动趋势,尤其是每年1月底至2月时期,提前偿付率偏低,而在12月时期提前偿付率偏高。因此,本文分别引入虚拟变量M2,M12(2月=1,12月=1,其他月=0),用以研究春节期间以及应年底效应对于提前偿付行为的影响。据前文分析,虚拟变量M2与提前偿付率呈負相关,虚拟变量M12与提前偿付率呈正相关。

(3)二手车交易市场活跃度UI。由于在我国汽车市场上,借款人想要将购置的车辆进行过户转让,必须提前还清剩余贷款本金和利息。因此,当二手车交易市场比较活跃时,市场交易机会增多,汽车贷款提前还款率可能上升,对二手车交易市场活跃度度量采用中国汽车流通协会2016年7月制定的二手车经理人指数,该指数为分界点(荣枯线)。当超过50%的界限时,表示二手车市场交易活跃,反之,市场疲软。

(三)实证分析

1.平稳性检验。本文利用Eviews10软件进行实证分析,并使用ADF方法检验序列的平稳性,结果(如表3所示)。

从上页表2可知,各变量中,SMM、NI、CR 均可以在5%显著性水平下通过平稳性检验,而UI在5%显著性水平下是非平稳的,但是其1阶差分数据都是平稳的。

2.协整检验。利用Engle-Granger检验法进行回归:

式中,β为系数,ε为残差项,并且对残差项进行ADF检验,统计量t在1%下显著水平下平稳,证明SMM、NI、CR、UI之间存在协整关系。

3.提前偿还模型估计。具体结果(如表5所示)。

SMM=0.00378NI-0.00054CR+0.0097UI-0.0016UI+0.0054D12+ε

模型擬合程度较高,模型在各自解释变量下均显著,当CR升高,提前偿付率降低,当NI增长时提前偿付率增加,同时二手车市场活跃度对提前还款也会造成一个正的影响,提前还款也会增加,与假设一致。考虑月度效应,12月提前还款会提升,考虑是年终居民收入增加。而在春节期间,人们有较多消费需求,导致提前偿付率较低。

三、政策建议

由于提前偿还风险对资产证券化产品定价造成影响,给证券化产品投资人收益带来一定风险,因此如何防范这种风险显得尤为重要。

第一,建立和完善提前偿付惩罚机制。该方法主要是通过提高借款人提前还款成本,来降低提前偿还风险。目前在国外比较多的方法是,当借款人需要提前还款时,借款人需要付出一笔手续费,手续费的比例是按照提前还款时间来制定,还款行为发生得越早,则需要缴纳的手续费越高。具体比例,还需要按照我国国情来制定。

第二,优化资金池。可以对其基础资产池中的抵押贷款进行优化,按照年龄设计阶梯利率贷款。比如,年轻人初期还款压力较大,可以对利率进行递增。

第三,建立完备的数据。我国商业银行尤其是证券发行托管金融机构,需要加快建立完善提前还款数据库,通过建立各类数据模型预测未来各期提前还款率,对每期提前还款率进行分析以有效降低提前偿还风险。

参考文献:

[1] 戴国强,刘川巍.我国商业银行个人住房贷款提前偿付模型的实证研究[J].财贸经济,2007,(6).

[2] 袁弘,崔啸.基于理性提前偿付的住房抵押贷款证券定价研究[J].管理评论,2010,(8):9-13.

[3] 陈安明.银行个人住房抵押贷款风险分析[J].重庆大学学报:社会科学版,2002,(2):26-29.