我国海外煤电投资项目的环境压力测试

2019-10-30熊敏鹏杨晓文袁家海

熊敏鹏 杨晓文 袁家海,2

(1.华北电力大学经济与管理学院,北京市昌平区,102206;2.华北电力大学新能源电力与低碳发展研究北京市重点实验室,北京市昌平区,102206)

2013年,我国提出“一带一路”合作倡议,旨在构建促进共同繁荣发展的合作共赢之路和增强信任、加强交流的和平友谊之路[1]。截至2018年底,我国已与122个国家和29个国际组织签署了170个政府间合作文件,涉及亚洲、非洲、欧洲、大洋洲、拉美等地区[2]。在众多的合作领域之中,能源领域作为区域建设发展的基础,得到了很大的重视。

“一带一路”沿线国家的能源利用技术和电力工业水平均普遍落后于其他国家,电力需求日益增长。国民的用电需求和经济增长推动了煤电在“一带一路”国家的发展。2015年,“一带一路”国家的煤电运行装机达3.98亿k W,占全球燃煤装机总量的21%。国家政策的推动和“一带一路”国家的煤电开发使我国电力企业看到了发展机遇,以国家电网、华能集团、国电集团为代表的一批电力企业在沿线国家投资了多项煤电项目。截至2016年底,我国在“一带一路”沿线国家参与了240个煤电项目,总装机量达2.51亿k W[3]。

然而近年来环境保护问题引起了国际的广泛关注,我国电力企业投资海外煤电项目面临着很大的争议。2015年,近200个缔约方在巴黎气候变化大会上一致达成了《巴黎协定》,通过严格的气温升高控制标准来为2020年后全球应对气候变化做出制度安排[4]。我国作为该协议的缔约国之一,在海外投资建设煤电项目被怀疑“出口碳排放”。例如,一份最新报告显示,我国计划在海外建设比德国更多的燃煤电厂,认为此举违背了全球呼吁的减少碳排放宗旨[5]。事实上,能源基础设施是实现可持续发展目标的重要保障,而“一带一路”国家能源基础设施水平普遍落后。对于许多“一带一路”国家来说,考虑到资源约束、电力需求快速增长和价格因素,电力供应结构近中期仍将以煤电为主,我国可以帮助“一带一路”国家缓解电力需求的压力[6];其次,我国在海外投资的燃煤电厂大都采用了先进技术,达到了当地的污染排放标准;此外,自2016年以来,我国已经大幅减少了海外煤电投资,更多地转向了清洁燃煤发电和新能源。

因此,对已运行或即将投入运行的煤电项目未来面临的环境风险进行预测尤为重要。环境压力测试是用来识别风险、精准定义和量化风险因素的环境风险分析工具,最初时被运用于金融领域当中,引导金融机构减少对环境风险高的企业的投资[7]。默顿将金融机构资产价格的波动纳入违约概率的度量模型,提高了违约概率的预测精度[8];威尔森进一步优化了默顿的预测思路,建立了针对商业银行信用风险违约概率和主要宏观经济变量的压力测试模型[9];布拉希开等人就压力测试的基本框架进行了介绍,针对金融系统中的压力测试提出了简化处理数据的方法[10]。后来压力测试逐渐地被应用于其他行业当中,也有一些与煤电行业相关的探索。2015年中国工商银行对火电、水泥两个重点污染行业进行了压力测试;2017年9月,Trucost公司以煤化工行业为例对我国的潜在环境风险进行评估,帮助市场参与者对环境风险进行压力测试并用于财务分析[11];此外,袁家海和吴梦雅将压力测试应用于我国煤电领域,针对我国的煤电行业构建了完整的压力测试框架和煤电企业风险变动压力测试传导图,研究了能效标准、污染物排放税、碳市场、水资源税、产能过剩及其他可再生能源消纳指标等因素对燃煤发电机组企业价值的影响[12]。这些研究为本文开展海外煤电项目环境压力测试奠定了学术基础。

1 环境压力测试

环境压力测试是将环境成本内化到企业成本中,衡量环境因素对企业资产价值影响的一种途径,主要包含以下几个步骤:选择承压对象并确定承压指标、选择施加的压力测试因素、构建压力传导模型、设定压力测试情景、执行压力测试、分析结果。承压对象是指压力测试中被测试的主体,即电力企业在“一带一路”国家中投资建设的煤电项目;而承压指标是指压力测试主体在施加环境压力时的观测指标,此处设定企业价值和内部收益率为承压指标。

笔者就煤电项目的直接环境影响来进行研究,通过自由现金流量折现法分析环境风险数据变化对企业财务状况的主要影响,算出压力情景下主营业务成本和收入的变化,按照财务报表的钩稽关系和基本处理规范,计算现金流量表和资产负债表的主要指标,推算出新的财务报表。

1.1 自由现金流量折现法

企业价值是企业有形资产和无形资产总和的市场评价,是对企业未来一段时间内盈利能力和权益价值的评估。目前国际上通行的评估方法主要分为收益法、成本法和市场法三大类。本文使用自由现金流量折现法中的加权成本法对煤电的企业价值进行评估,即在评估出企业未来每年的自由现金流量的基础上,配以加权平均资本成本(WACC)作为贴现率加以折现,折现的现值即为企业价值,相应的计算过程如下所示。

(1)现金流。企业现金流可以用下式进行计算:

企业现金流F C F F=息税前利润×(1-所得税税率)+折旧-资本支出-运营资本增加=税后净现金利润-净投资 (1)

(2)企业加权平均成本模型。企业加权平均成本模型如式(2)所示:

W A C C=Ke·We+Kd·Wd·(1-T) (2)

式中:Ke——企业的权益资本成本;

We——市场价值下企业权益资本成本在资本结构中的比例;

Kd——企业的债务资本成本;

Wd——市场价值中企业债务资本成本在资本结构中的比例;

T——企业所得税。

其中权益资本成本Ke运用资本资产定价模型(CAPM)来确定,通过β系数修正后的股权风险溢价来反映投资者对增加的风险所要求的更高回报。计算式为:Ke=Rf+β·(-Rm-Rf) (3)

式中:Rf——无风险收益率;

-Rm——市场期望收益率;

β——证券的收益率对市场收益率变动的反应程度。

(3)企业价值估值。企业价值可以用下式来进行估值:

式中:V——企业价值;

n——资产的寿命;

F C F F——t时期企业现金流;

r——折现率。

1.2 环境风险分析

为提高电力市场运营效率,更好地借助国内外私营资本,越来越多的国家将发电和电网环节相分离,应用独立发电商(IPP)模式来开发能源项目。我国在海外投资煤电项目时也会面临这种模式[13]。大多数的IPP项目通过项目融资的方式来解决资金,成立专门的项目公司进行融资、建设和运营。为保障项目所产生的现金流,项目公司会与购电方(大多为具有政府背景的电力公司)签署购电协议(PPA)。PPA核心条款中明确规定了电价机制设计、购电方的购电义务、售电方的供电义务、电厂的运行和维护、供煤责任和风险、政府担保、不可抗力等,这些直接关系到我国电力企业在项目建设和经营期间的风险、收益和保障[14]。

从煤电项目本身的运营来看,所在区域煤炭资源的富裕度和煤电规划均会影响项目的经济性。从“一带一路”国家的发展来看,未来很多国家为实现NDC目标都会进行低碳转型、发展新能源,将对煤电项目设置碳税和环保税,加强环境监管;同时很多PPA协议常以本地货币来进行支付,对于像印尼一样货币价值波动较大的国家,必须考虑货币贬值对企业收益造成的影响。

1.3 压力测试传导路径

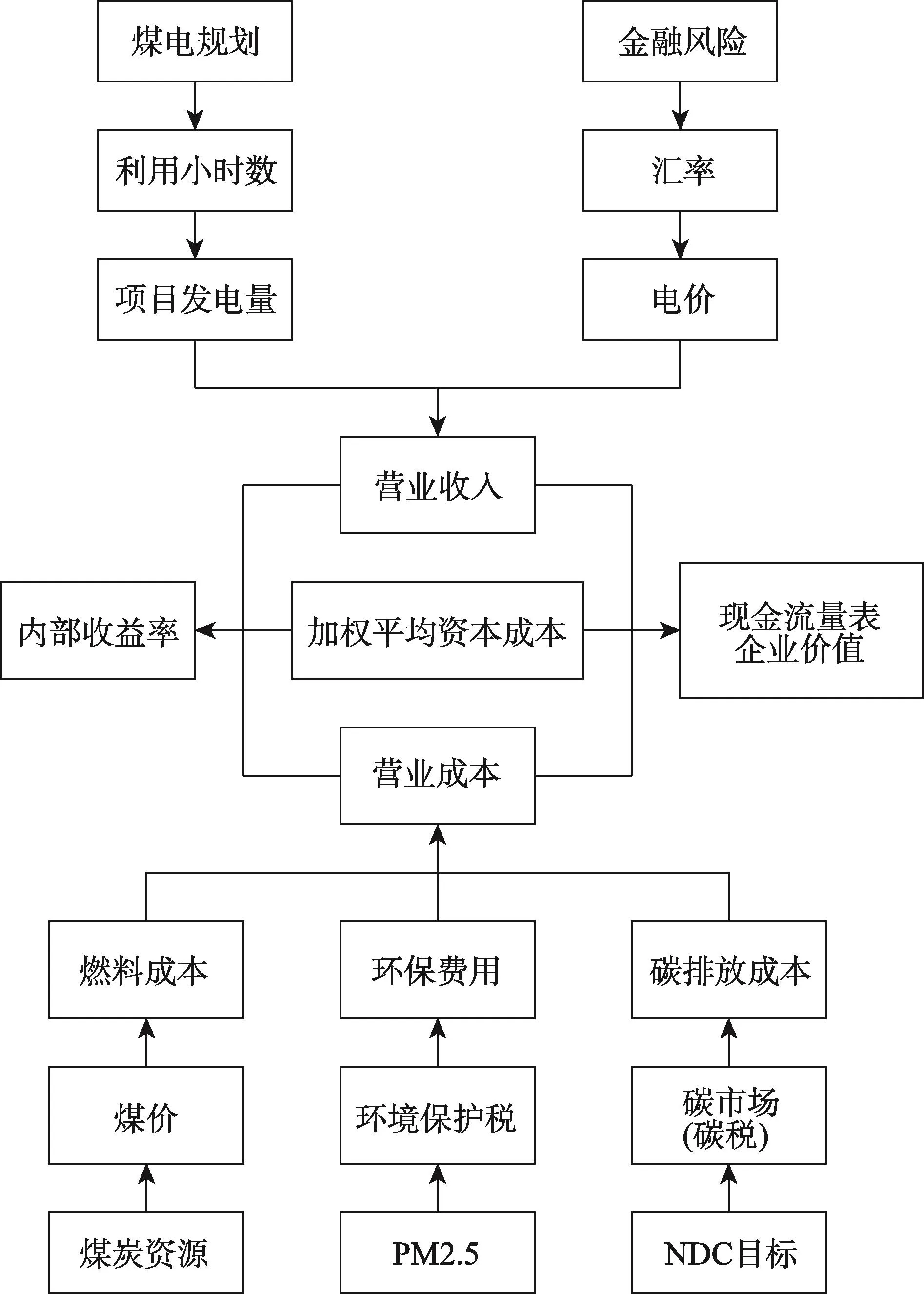

构建压力测试传导模型是环境压力测试的核心。综合考虑“一带一路”国家的环境风险对煤电项目主营业务收入和支出的影响,确定了煤价、利用小时数、汇率、碳税及环保要求5项压力因素,并模拟构建了各压力因素对项目企业价值和内部收益率的影响路径,如图1所示。

图1 煤电项目环境压力测试传导图

2 案例与情景设定

2.1 案例概况

印尼和越南是我国海外煤电投资的热点国家。截至2016年底,印尼和越南分别是东南亚中装机容量排名第一和第二的国家[15]。我国的资金支持了越南30%正在开发的燃煤发电项目以及印尼23%的燃煤发电项目。

2.2 压力测试因素

2.2.1 煤价

印尼为煤炭出口国,煤炭资源较为丰富。截至2017年底,煤炭资源探明储量约226亿t,占世界总储量的2.2%,储采比为49[16]。2017年印尼煤炭产量4.07亿t,国内煤炭消费量8580 t,在一次能源消费中占比32.63%。印尼的煤矿多为露天矿,开采条件较好,但随着开采量的增加,露天煤矿的面积会逐渐减少,未来开采的深度和难度都会逐渐增加,煤价将会出现小幅度的上涨。

越南的煤炭资源较为紧缺。截至2017年底,越南煤炭的探明储量仅33.6亿t,主要包括硬煤、褐煤和泥煤三类。2017年,越南煤炭产量为3195万t,基本为动力煤,煤炭消费量为4230万t,39%的电力由燃煤提供,已成为煤炭进口国。然而越南的电力规划目标是到2020年,煤电总装机数容量达到2600万k W,发电量达1310亿k W·h,占各类电能比例49.3%。根据Green ID预测,2030年时越南发电燃煤将达到1.37亿t标准煤,煤炭进口比重达75.7%,如图2所示[17]。随着越南煤电发展规模的扩大,将会加重对进口煤炭的依赖,煤价很大程度会上涨。

图2 越南发电所用燃煤来源

2.2.2 利用小时数

近年来印尼投资环境得到改善,国内经济增长速度加快,基本保持在5%左右,人口规模扩大,电气化水平有所提高,对电力的需求持续增加。根据PLN(印尼国家电力公司)的预测,2015-2025年期间,印尼的电力需求年均增长率将超过7.5%,电力用户将增加2170万家,如图3所示[18]。而煤电在印尼电力发展规划中占有很大的比重,燃煤发电量占总发电量的比重过半。在2016-2025规划中,到2025年,燃煤电站新增装机容量34800 MW,占新增装机的43%。印尼煤炭资源分布不均,对于资源丰富的地区,燃煤发电成本低,燃煤发电规模将进一步扩大。然而随着电力需求的增速放缓和可再生能源发展,这些地区的煤电项目将会出现产能过剩,对应的利用小时数也会随之减少。

图3 2015-2025年印尼电力用户和电力需求增速预测

同印尼一样,越南近年来的电力需求也在持续增长,电力装机规模逐渐扩大。2016年,越南电力装机总量达到4129万kW,其中煤电装机容量为1444万k W,占比35%。就近年的装机增长情况来看,煤电成为主要的新增电源,如图4所示。然而不同的是,越南煤炭多依靠进口,煤电发展风险较高,为保障国家能源安全和应对全球气候变化,将大力发展可再生能源。如果成功找到合适的替代能源,将会降低对煤电的依赖性。

图4 2006-2016年越南各类能源的电力装机情况

2.2.3 汇率

印尼盾对美元的汇率波动性较大。1998年亚洲金融危机导致印尼盾对美元的汇率跌至15000∶1;经过几年稳定后,2008年全球金融危机又导致汇率跌至13500∶1[19];2018年受到美联储持续加息与新兴经济体货币大幅度贬值的影响,使得印尼盾的价值再一次出现急剧下跌,10月2日,印尼盾对美元的汇率达到15048∶1,首次跌破15000∶1,创造历史新低[20]。

越南盾的价值相对较为稳定,但由于越南出口占内生产总值的比例较高,是印尼的两倍以上,部分商人倾向于使越南盾的汇率更低一些,因此也存在货币贬值的风险。目前越南盾对美元的汇率基本保持在23000∶1左右。

2.2.4 环保要求

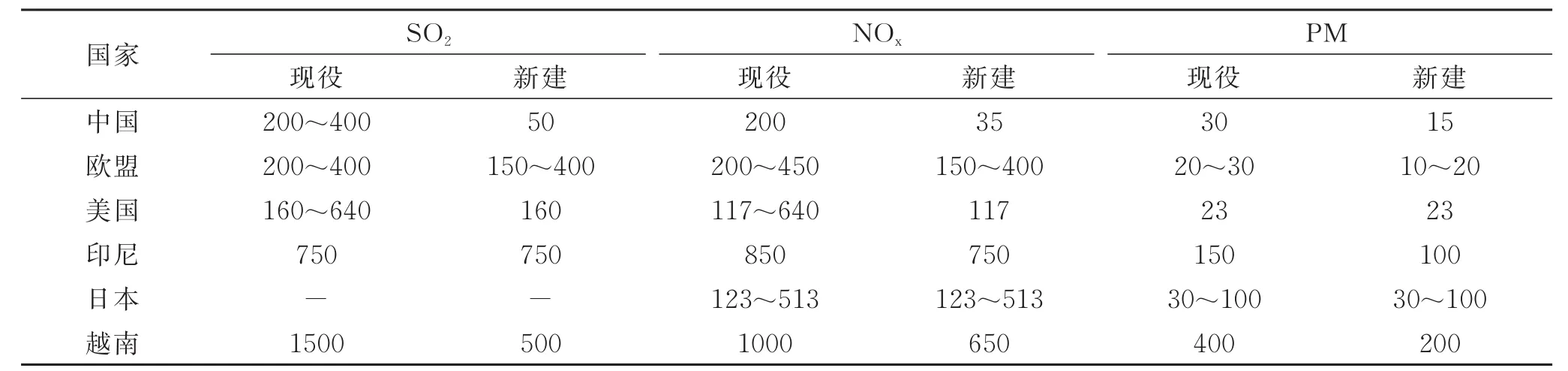

煤电机组在运行的过程中会产生含氮、含硫物质以及烟尘等污染物的排放,对所在区域环境造成污染,为此很多国家对煤电机组的污染物排放限值进行了规定。世界主要煤电国家现行大气污染物排放限值标准对比如表1所示[21],对比我国与西方发达国家,印尼与越南等“一带一路”国家对污染物的排放标准均处于较低的水平。

表1 世界主要煤电国家现行大气污染物排放限值标准对比 mg/m3

为了积极应对环境压力、履行NDC承诺,印尼和越南等国家未来一定会提高环保标准,并可能对企业征收相应的环保费税。

2.2.5 碳税

2016年10月5日,近200个国家在巴黎气候会议上共同通过了《巴黎协定》,各国均制定了自己的NDC目标。印尼的NDC目标提出,基于当前情景,要在2030年将温室气体排放降低29%,控制在28.81亿t以内。就能源行业来说,如果按照当前情景(BAU),2030年印尼的碳排放量将为16.69亿t;要达到减排29%的目标,就意味着能源行业碳排放量减少3.14亿t;在充足的国际援助下,印尼政府将这一目标提高到41%,这将减少3.98亿t碳排放量。如果按照2015年印尼的煤电碳排放强度,可推算出届时印尼煤电碳排放量为3.3亿t左右。如果印尼提高煤电机组技术水平和能效,将煤电碳排放强度降低为850 g/(k W·h),2030年煤电碳排放量为2.64亿t,较之前降低了0.66亿t,对无条件降低29%目标的贡献率为21%,对有条件降低41%目标的贡献率为16.6%,如图5所示[22]。IRENA的相关研究显示,2030年印尼BAU情景下与能源相关的行业(电力、工业、交通和建筑)碳排放总量为12.53亿t,电力行业碳排放量为6.05亿t,其中煤电碳排放量3.3亿t(估算结果),占能源相关行业碳排放总量的26.3%。对比煤电碳排放量比重和减排贡献率,煤电碳排放强度下降到850 g/(k W·h)仍不足以完成减排任务。

图5 印尼能源行业减排情景

越南的NDC目标承诺到2030年,GDP碳强度比2010年下降20%,并努力朝着30%的目标努力。越南近年来的GDP碳强度基本保持在0.9 kg/美元附近,如图6所示。假设越南能保持6.8%的经济增长速度,同时在2030年时达到降低20%碳强度的目标,则越南需要在2030年时以6.25亿t的排放量来获得5260亿美元的GDP。如果越南大力发展煤电,进一步增加二氧化碳的排放量,NDC目标将难以实现。

2.3 压力测试情景

在设定压力测试情景之前,首先计算平均水平下两国煤电投资项目的企业价值和内部收益率,并选取两个典型的煤电项目(印尼的神华南苏电厂和越南永新电厂)进行对比分析,如表2所示。其中平均水平下的数据设定参考了IEA、IRENA、Coal Plant Tracker和北极星电力网等发布的相关报告。两个煤电项目的相关数据来源于2018年4月的实地调研,汇率选取同期数据进行计算。此外,由于两国没有碳税和环保税的设定,因此基准情况下没有考虑。

图6 2007-2017越南GDP碳强度变化情况

表2 煤电项目的相关情景设置

综合其他数据,计算得印尼煤电投资项目的企业价值为54.36亿元,内部收益率达13.95%,电厂处于较高的盈利状态;神华南苏电厂因使用了劣质褐煤,煤炭成本低,整体收益高于印尼煤电投资的平均水平。采用折现自由现金流量法计算得越南煤电投资项目的企业价值为252.85亿元,内部收益率为12.35%;与越南永新电厂的收益持平。

根据上文对压力测试因素的分析对煤电项目设置乐观情景和悲观情景,如表3所示,评估项目对环境风险因素的承受能力。

表3 压力测试情景设定

3 压力测试结果

3.1 印尼

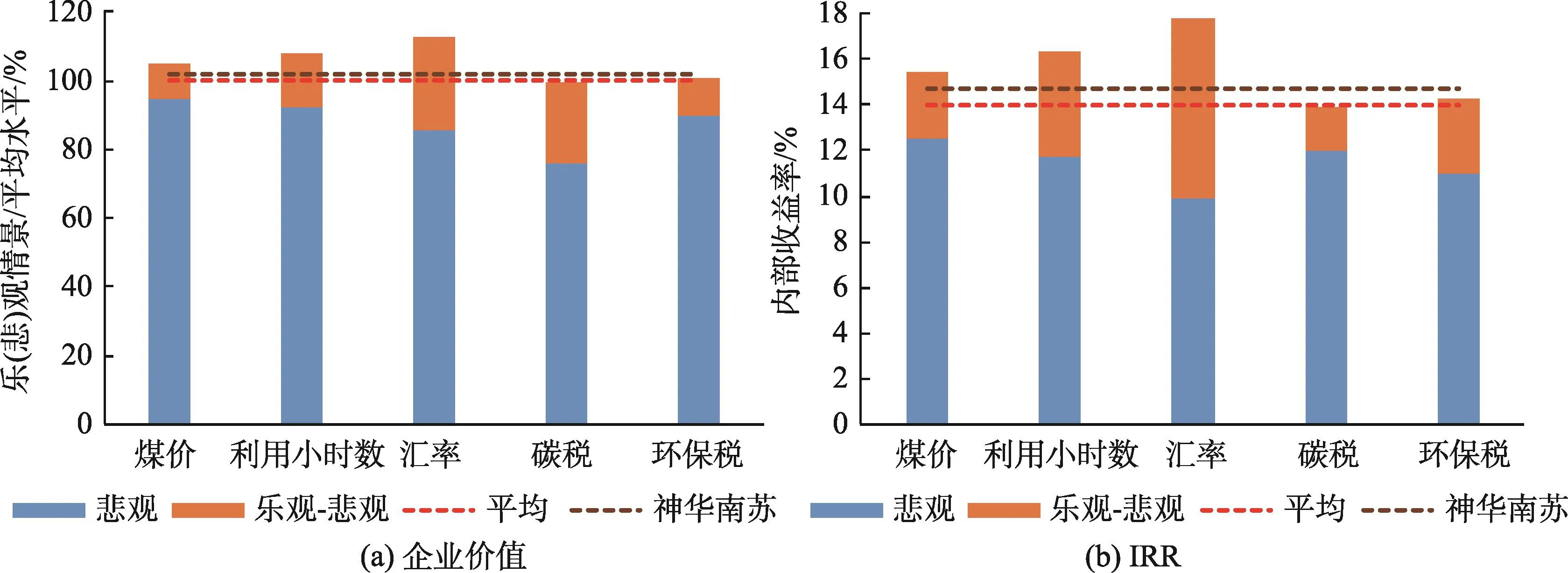

印尼煤电投资项目对各种风险的敏感性排序如下:汇率>环保税>利用小时数>碳税>煤价,如图7所示。

当年利用小时数增加到5800 h,美元对印尼盾汇率增加到1∶13000时,企业价值将增加约10%,IRR将增加近3%;当年利用小时数降低到5000 h,美元对印尼盾汇率降低至1∶15000时,企业价值分别降低7.86%和14.25%,IRR降低到11.68%和9.91%。煤价的影响相对较小。乐观情况下,企业价值增长5.06%,IRR增长15.43%。在悲观情况下,企业价值达到基准价值的94.94%,IRR下降1.44%。

图7 印尼压力测试结果

考虑碳税及环保税的影响,在乐观情景下,设置较低的碳价、碳市场有偿配额比例及环保税,同时假设国家会给予较高的环保电价补贴,得到企业价值基本可以维持在基准线的水平内,不会有太大的浮动。悲观情景下,面对较高的碳税、环保税以及零补贴的设定,可以看出企业价值将分别下降23.9%和10.28%,IRR将下降2.5%左右。

3.2 越南

越南煤电投资项目对各种风险的敏感性排序如下:煤价>环保税>碳税>汇率>利用小时数,如图8所示。

图8 越南压力测试结果

悲观情景下,煤价大幅提高,企业价值将下降10%,内部收益率仅能达9.09%。利用小时数和汇率对煤电项目的影响基本保持一致:在高负荷、高汇率的情景下,企业价值会增加10.15%和6%,内部收益率可达15%左右;悲观情景下,企业价值降低约5%,内部收益率降低至11%左右。

关于碳税及环保税的影响同印尼一样,乐观情景下企业价值和内部收益率勉强可以维持在基准线附近;悲观情景下,越南的企业价值波动较印尼要小一些,达基准值情况下的90%左右;此外,面对高环保税时,项目的内部收益率下降至9.49%,处于亏损状态。

4 结论和政策建议

本文通过构建环境压力测试模型,研究了在印尼和越南进行海外煤电投资面临的环境风险,结果发现:我国在印尼煤电投资项目的IRR为13.95%,在越南为12.35%。印尼煤电项目的经济性对汇率最敏感,越南煤电项目则对煤价最敏感。悲观情景下,项目的IRR分别为10%和9%。其次,环保税的变化对两国煤电项目收益均有较大影响。如果未来强化环保标准,在高税收、低补贴的情形下,煤电项目的IRR将下降3%左右。

我国需要将环境风险纳入海外煤电项目投资决策。环境压力测试方法有助于煤电企业和金融机构分析环境风险对企业财务状况的影响,指导环境风险管理。结合本文研究结果,提出相关建议:

(1)电力企业在“一带一路”国家投资建设煤电时,一方面应当重视环境风险评估,有效防范风险;另一方面应当考虑环境影响,发展绿色煤电、投资清洁能源,助推投资目的地国的绿色转型和可持续发展。

(2)金融机构在进行投融资决策中,应该要求电力企业提供项目所在地的环境信息,通过压力测试对环境风险进行评估,从而决定其资金和服务投向。