经营租赁动机、新租赁准则与航运企业价值

2019-10-30谭小芳刘思瑾

谭小芳, 刘思瑾

(大连海事大学 航运经济与管理学院, 辽宁 大连 116023)

为应对国际航运业联合兼并、规模扩张的严峻挑战,我国航运企业急需实现船舶和技术的更新升级。面对资金紧张和融资困难的困境,融资租赁成为航运业仅次于银行贷款的融资渠道,远远超出在资本市场中的融资。2017年中国船舶租赁企业在航运行业投资167亿美元,同比增长58%,相当于数千艘船舶的价值,这一数据充分证明了航运企业发生的船舶融资租赁交易的规模快速增长。但是,航运企业作为承租方,在进行融资租赁的同时,会计核算需确认一项高额的长期应付款,极大地提高了资产负债率。同时,融资租赁船舶价格高昂,每年给企业带来高额的折旧费用,直接影响当年损益。在经济下行、航运市场处于调整期的情况下,高杠杆、低利润的财务指标将会进一步影响到航运企业在投资者心目中的价值估值。因此,航运企业往往面临着把融资租赁的财务信息进行表外化处理、美化财务信息质量的诱惑与选择。

为解决这一问题,更多的企业将选择在签订合约时缩小规模、操控租赁年限,把融资租赁转化为经营租赁。根据当前会计准则,经营租赁采用表外披露的方式,在不增加负债的情况下使企业获得资产使用权,并缩减成本开支。因此,ZECHMAN[1]提出经营租赁可通过将债务从资产负债表中剔除来粉饰财务报表的方法。LIM等[2]认为借贷成本和信用评级对表外经营租赁的敏感性低于资产负债表债务融资,信贷市场对待经营租赁更为宽松,租赁信息表外化处理使财务报表的可靠性受到挑战。王东艳等[3]提出利益相关者不能通过财务报表获得确切信息从而造成对企业的财务状况的误判,增加使用者付出的信息成本,降低决策的有效性,这不符合会计信息披露的“充分性”原则。

国际会计准则委员会发布《国际财务报告准则第 16 号:租赁》并将于2019年实施。届时,经营租赁的计量处理方法将与融资租赁处理方法相同。作为重资产且租赁规模较大的航运企业,其租赁业务的处理模式将受到极大调整。[4]一旦使用权模型的会计租赁准则实施,将有大量租赁业务的航运企业的财务报表和财务指标都会受到一定的负面影响,但同时会提高财务数据的相关性和可比性,使财务报表具有更大的决策价值。会计信息质量直接影响财务报表使用者对企业的价值评价。GE[5](2006)对经营租赁、企业的未来盈利能力和股票价格3者之间的联系进行实证研究,表明在利润保持不变的情况下,经营租赁的数值和未来企业的获利能力以及股票在市场上的表现都呈现出负相关。未来我国租赁准则的修订是否会对企业的价值产生影响,同样值得实务和理论研究予以关注。因此,在新租赁准则对承租方带来主要影响的背景下,基于航运企业融资租赁快速发展的现实数据,选取航运企业为研究对象,探讨租赁准则变化前后租赁业务的不同会计处理与航运企业价值评价的关联关系会发生什么变化,并提出相关建议。

1 研究假设

1.1 现准则下经营租赁规模与企业价值

蒋明莅[6]通过研究2009—2013年所有A股非金融上市公司的数据,指出资产负债率高的上市公司更加倾向于进行表外融资,合理地进行表外融资例如经营租赁有助于提升企业价值。相比于融资租赁,经营租赁减少了长期应付款,对企业资产负债率有直接的美化作用。因此,改善资产负债率是将融资租赁业务转化为经营租赁会计核算的动机之一。同时,经营租赁因减少了大额折旧费用和财务费用,降低当期损益而使净利润提升,粉饰了损益表信息。

航运企业由于其重资产的行业特点,本身就具有较高负债率。行业低迷的经济环境也使得航运业的经营业绩表现一般。但是,上述对财务报表的美化将直接影响到投资者或债权人对航运企业的评判和决策,提升投资者和债权人对企业的投资与贷款;合作商和其他利益相关者将会高估企业的经营业绩和信用状况,从而加强与航运企业的合作,提升航运企业的经营业绩。相应地,经营租赁动机选择下的会计处理方式将会作用于航运企业价值的提高。因此,提出如下假设:

H1:现行租赁准则下,经营租赁规模与企业价值呈正相关。

1.2 新准则下经营租赁规模与企业价值

一旦租赁新准则实施之后,经营租赁和融资租赁都要在表内得到确认和反映。经营租赁对资产负债表和利润表的粉饰作用将不复存在。张际萍[7]指出新准则增加承租企业该会计年度的资产和负债,对企业的财务比率产生重大影响。同时,准则可能会增加企业经营成果和财务状况的波动性,影响不同企业之间财务状况的可比性。

新租赁准则消除了经营租赁对资产负债率和经营成果的粉饰作用,外部利益相关者因此能更准确地获取航运企业的财务数据。租赁规模越大,相应资产负债率和经营成果受到的影响就越大,众多利益相关者则会根据企业损益情况和资金周转情况对航运企业服务质量和资信状况进行新的评价。因此,按照新准则租赁规定,会计信息的真实性大幅提升,租赁规模越大的企业,短期内其资产负债率和经营成果将会受到越多影响。相应地,转换为新准则将会对企业价值产生不利影响。因此,提出如下假设:

H2:新租赁准则下,经营租赁规模与企业价值呈负相关。

2 模型设计

2.1 变量设计

根据已有文献,选取经济增加值(Economic Value Added, EVA)代表企业价值。方启来等[8]建议EVA为企业提供一套全面的价值管理体系。朱瑶[9]认为EVA从股东的角度重新定义航运企业的“利润”。温素彬等[10]指出,EVA价值评估模型将债务资本成本和权益资本成本同时纳入考虑,有助于准确真实地衡量企业经营成果和内在价值。

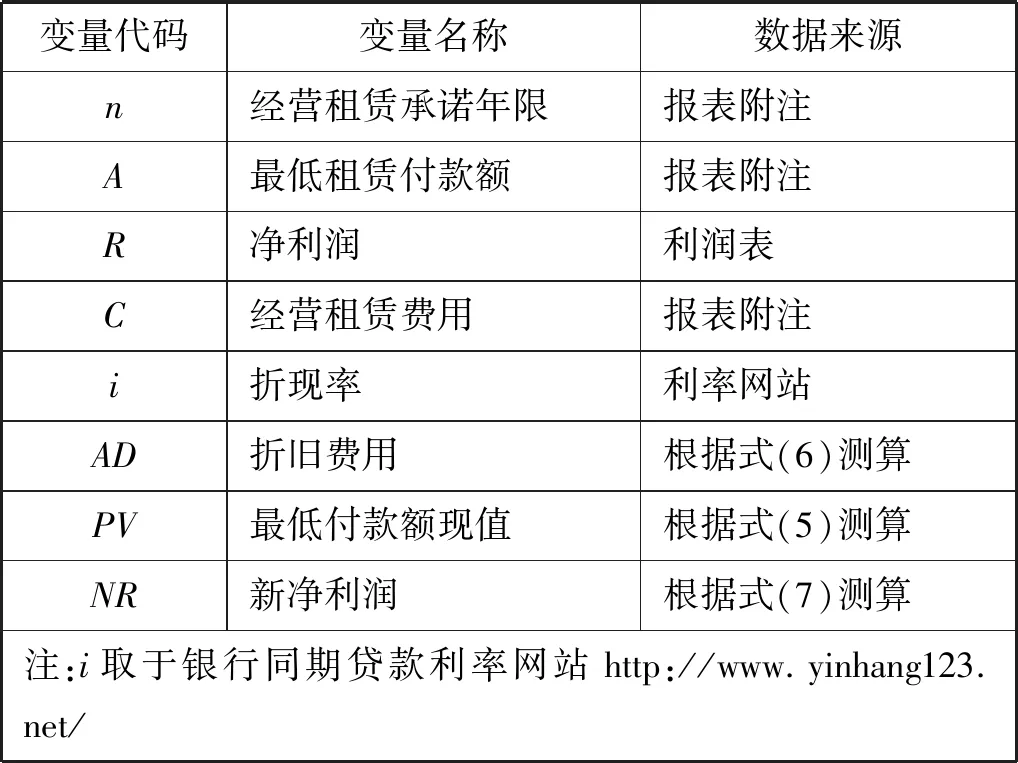

为验证企业价值与经营租赁会计准则变化的关系,设有以下研究变量,见表1。

表1 研究变量说明表

1) EVA作为被解释变量。

EVA=息前税后营业利润-资本费用

(1)

式(1)中:

资本费用=企业资产×加权平均资本成本

(2)

加权平均成本= 净资产市值/总资产市值×股本成本+债务市值/总资产市值×债务成本×(1-企业税率)

(3)

2) 经营租赁(Operating Lease, OL)作为主要解释变量,代表经营租赁的规模。数据来源于企业年度报表附注,主要由管理费用中的租赁费和销售费用中的租赁费手工汇总得到,部分数据来自附注中的承诺事项。

3) 总资产(Total Asset, TA)、资产负债率(Leverage, LEV)和每股收益(Earnings Per Share, EPS)作为控制变量。企业的总资产规模会对盈利能力产生影响,且直接影响资本成本数值,进而影响经济增加值。资产负债率的高低直接影响资本成本,每股收益与营业利润有直接关联,这两者也将影响经济增加值。

2.2 模型设定

除租赁规模之外,航运企业的价值还受到多个变量的影响,因此采用多元线性回归模型进行验证。设Y为因变量,X1,X2,…,Xk为自变量,则多元线性回归模型为

Y=β0+βiXi+εi

(4)

式(1)中:βi为回归系数,i取1~k;εi为随机误差项。

多元线性回归模型能够在样本数据较少的情况下,较为准确地获得因变量与自变量、自变量之间的相关关系以及对应的显著性水平。因此,选择建立以EVA为因变量,OL、TA、LEV和EPS为自变量的多元线性回归模型为

EVA=β0+β1OL+β2TA+β3LEV+β4EPS+ε

(5)

2.3 数据筛选

2.3.1H1数据样本

选取全国所有在沪深上市的航运企业,在企业财报及附注中获取每家企业2012—2016年5 a的相关数据,共100组,从中剔除6组ST和SST企业数据,剔除34组经营租赁数据不足的样本企业。经筛选剩余有效样本数据共计60组。OL来源于企业年度报表附注,根据管理费用中的租赁费和销售费用中的租赁费手工汇总得到,部分数据来自附注中的承诺事项。TA、LEV和EPS来源于财务报表数据。

2.3.2H2数据样本

为避免企业出于优化信息的动机主观选择租赁业务的处理方式,新租赁准则要求所有的租赁业务均表内化处理,会计信息质量也将更具有真实性和可比性。为检验新准则实施后,租赁事项会计处理变化对企业价值的影响,OL与H1数据样本一致。采用新准则后当年租赁费用不再直接计入管理或销售费用,而是对未来承诺租金支出折现,租赁费用计入最低租赁付款额,并同时增加资产和负债。资产增加之后每年需计提折旧,同时将未确认融资费用计入财务费用。因此,航运企业的年净利润也将受到影响。

假设××公司在租赁期n年内,根据报表附注搜集每年的最低租赁付款额At,折现率为it(t取1~n)。N为折旧年限(假设使用年限平均法)。根据新租赁准则,某年度因未确认融资费用增加财务费用PV×i。因经营租赁表内化减少管理费用C,增加折旧费用AD。由于费用变化,新准则净利润由R调整为NR,见表2。

表2 H2数据信息表

(6)

(7)

(8)

式(6)和式(7)代入式(8),得到

(9)

式(6)~式(9)计算的数据为基础,对与租赁业务相关的TA、LEV、EPS进行重新测算,并计算出新准则下的EVA,得到对应H2数据样本,共计60组。

3 实证研究

论文采用Eviews 6.0软件,分别把现准则下的H1数据样本和执行新准则测算的H2数据样本代入模型(6),验证租赁业务的不同会计准则选择,对于航运企业价值的影响。

3.1 H1实证分析

3.1.1H1回归结果

利用Eviews 6.0软件,将H1数据代入模型(6), 运用OLS(最小二乘法)进行回归,得到回归结果见表3。

表3 H1 OLS回归结果

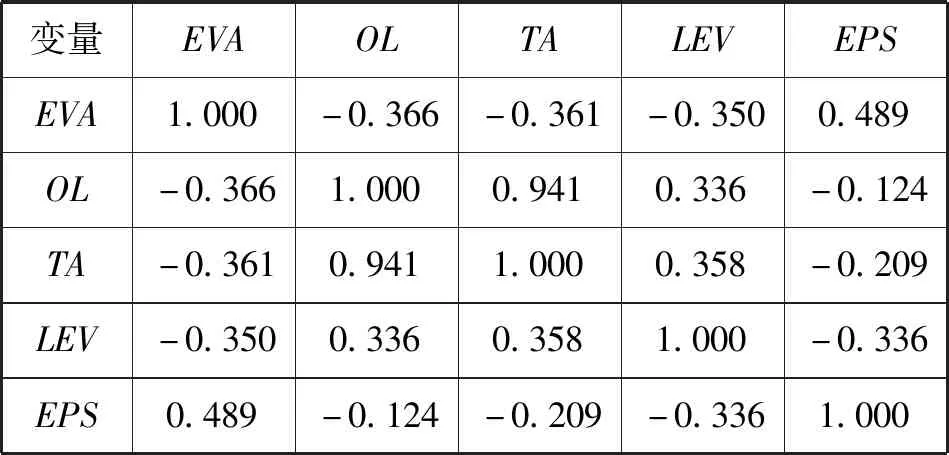

为直观全面地获得每两个变量间的相关程度,以消除自变量之间可能出现的多重共线性,得出如下相关度矩阵见表4。

3.1.2H1结果检验

(1)t检验:TA、LEV的t检验不显著,通过观察相关系数矩阵,发现OL与TA的相关系数较高,表明方程可能存在多重共线性。

(2)F检验:F检验通过,回归方程整体显著。

(3) 为消除自变量之间的多重共线性,运用逐步回归分析对多重共线性进行处理,得到回归结果见表5。

表5 H1 Stepwise回归结果

用逐步回归法消除多重共线性后,得到t检验和F检验均显著的多元回归方程为

EVA=-39 966.97+13.907 32OL+154 930.6EPS

(10)

3.1.3H1实证结论

在逐步回归法下,EVA与OL之间的回归系数约为13.91且t检验显著,企业价值和经营租赁呈正相关,H1成立,证明在现行准则下,航运企业通过经营租赁业务的表外处理,美化财务指标和财务报表,使外部投资者和债权人做出有利于企业价值的决策。因此,航运企业有相应的动机偏向选择租赁业务的表内化处理。

3.2 H2实证分析

3.2.1H2回归结果

利用Eviews 6.0软件,将H2数据代入模型式(6), 运用OLS(最小二乘法)进行回归,得到回归结果见表6。

表6 H2 OLS回归结果

为直观全面地获得每两个变量间的相关程度,以消除自变量之间可能出现的多重共线性,得出如下相关度矩阵见表7。

3.2.2H2结果检验

(1)t检验:OL、TA、LEV的t检验不显著,而通过观察相关系数矩阵,发现OL与TA的相关系数较高,说明方程可能存在多重共线性。

表7 H2相关度矩阵

(2)F检验:F检验通过,回归方程整体显著。

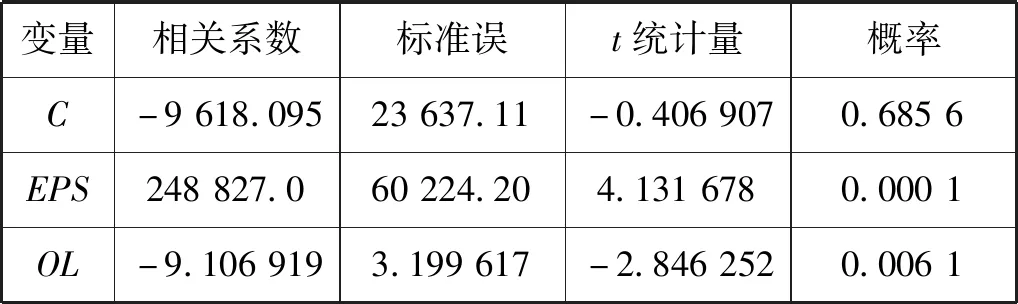

(3) 运用Stepwise Regression 方法对多重共线性进行处理,得到回归结果见表8。

表8 H2 Stepwise回归结果

用逐步回归法处理多重共线性后,得到t检验和F检验显著的多元回归方程为

EVA=-9 618.095-9.106 919OL+248 827.0EPS

(11)

3.2.3H2实证结论

经营租赁规模与企业价值之间的回归系数为-9.11 且t检验显著,两者之间呈现负相关关系,H2成立,说明在新租赁准则下,经营租赁业务从财报附注披露转为计入资产负债表,更为直观准确地向外部报表使用者提供了企业的财务信息,失去原有的粉饰报表及财务指标的功能。外部利益相关者,尤其是债权人和投资者在获取真实可靠而不利于企业的财务数据后,会做出不利于企业的相关决策判断,直接降低对企业价值的评价。

4 结束语

在不同的准则下,航运企业的经营租赁业务对企业价值的影响不尽相同。

1) 在现行会计准则下,因经营租赁的表外化特征,许多航运企业选择将融资租赁业务转为经营租赁业务处理,有利于吸纳外部投资与贷款,对企业是一项有利决策。

2) 在新会计准则框架下,经营租赁对航运企业价值的影响由正相关变为负相关,大额的船舶经营租赁不再作为一项表外融资,失去美化财务报表、改善财务指标的能力,在提升会计信息质量的同时,将企业的真实财务状况展示给外部利益相关者,修正了以往不正确的决策对企业价值的正效应。

航运企业作为重资产行业对租赁交易具有天然偏好。面对会计准则变革,航运企业应先对准则予以高度重视,做好准则变更期间的学习准备工作,深刻认识准则变化本质,增强风险防范意识。

1) 已有租赁合约的持续性。在国内租赁会计准则征集意见的过程中,航运企业应积极考虑其已有经营租赁业务的后续计量和处理工作。如是否应提前终止合约,或是否允许与出租方签署相关条款以最大化降低损失,减小不利影响。航运企业要全面考虑在此段时间内所作的有关经营租赁决策的影响及后果,适应经营租赁向融资租赁的转变,提前采取有利措施。

2) 新增租赁决策更要审慎。新租赁准则中经营租赁视同融资租赁这一条款,企业需计提大额折旧,使费用剧增、利润减少。为此,航运企业需要提高风险意识,谨慎做出关于固定资产的各项租赁购买决策。