史上第一家“十国班轮公司”或将横空出世

2019-10-29徐剑华

徐剑华

行业整合走进窗口期

2016年,集装箱航运业发生了5宗并购案(达飞轮船收购美国总统轮船、中远集运和中海集运合并、赫伯罗特和阿拉伯轮船合并、三家日本公司的集装箱业务合并成立ONE公司、马士基收购汉堡南美)和一宗破产案(韩进海运)。2017年7月,中远海运宣布收购东方海外。至此,全球承运商的数目从18家减少为10家,而此后一直至今没有发生过全球承运商之间的并购案。然而,许多行业人士都相信大的并购交易即将发生。

德鲁里航运咨询公司在其5月31日的“集装箱航运业洞察周报”( Container Insight Weekly )中说:“使用低硫燃油所带来的额外成本负担可能会使得那些经济实力比较弱的航运企业被合并或收购。”但它同时指出:“在我们看来,最大的七家航运公司中任何一家被接管基本上都是不可能的,这主要是因为那些竞争的监管者不会允许这种大规模的合并或收购发生。”

海洋网联船务公司(ONE)的总裁杰瑞米·尼克松在4月份新加坡召开的第二届Capital Link海事论坛上指出,2020年国际海事组织的限硫令对航运业来说将是一个巨大的挑战。那些无法适应或是无法抵消额外成本的企业,其经济状况将变得更加紧张,这可能会进一步促使企业合并。”

普氏能源资讯海洋情报局的全球总裁杰森·西尔柏在报告中说:“集装箱航运企业现在仅能勉强达到盈亏平衡点(breakeven point),然而这还只是目前油价还没有上涨时的状态。我们期待行业出现新的并购,而不是落得和韩进一样悲催的下场。”

波罗的海国际海运理事会(BIMCO)首席航运分析师彼得·桑德在5月份一封电子邮件声明中指出,波罗的海国际海运理事会相信竞争管理机构或许不会同意大型航运企业合并,因为这可能会使该企业市场份额过于接近有关当局设定的市场份额的上限。

Hapag-Lloyd+ONE?

最近,马士基集团的首席执行官施索仁说,尽管马士基目前没有兴趣去并购其他公司,但是某些公司由于规模和经营模式的原因,可能会被市场所淘汰。

虽然施索仁不愿意点名,但是地中海航运的董事会主席迭戈·阿本德直言不讳,在意大利7月下旬的一次会议上说,预期目前分别位居世界第五和第六大的赫伯罗特和海洋网联船务(ONE)将会合并成一家公司。

如果阿本德的预言一旦成真,那么新的Hapag-Lloyd+ONE公司的船队运力规模将超过中远海运而成为世界第三大集装箱航运公司。

虽然乍一听会觉得突兀,一家欧洲的百年老店和一家成立才一年的亚洲新公司,凭什么会走到一起?但是仔细想想也不无道理。

赫伯罗特公司诞生于1970年9月1日,其前身为总部设在汉堡的哈帕格(Hapag,成立于1847年)和不来梅的北德意志商船(Lloyd,成立于1857年)。最近十几年来,赫伯罗特一直在通过收购交易扩大经营规模:2005年收购加拿大太平洋航运公司(CP Ships),从而成为世界五大集装箱船公司;2014年收购南美轮船(CSAV);2016年收购阿拉伯轮船(UASC)。因此,赫伯罗特拥有成功的并购历史和整合经验。

海洋网联船务(ONE)公司是成立于2018年4月1日的新公司,由日本邮船、商船三井和川崎汽船三家公司的集装箱业务合并而成。这三家日本公司分属于不同的财阀,三家公司的合并历来被认为是不可能完成的任务。然而,今年第二季度业绩表现为成立以来首个盈利季,至少表明公司已经走上了正确的发展轨道。

如果赫伯罗特和ONE公司采用合并而不是收购的模式,那么股权份额是一个有趣的话题。

截至6月1 8日,赫伯罗特各大股东的持股比例是:智利南美(CSAV)27.3%;库恩海运25.5%;卡塔尔控股(Qatar Holding)14.5%;汉堡市政府基金(HGV)13.9%;沙特阿拉伯(PIF)10.2%;其他8.6%。

ONE公司按2018年4月1日的出资比例,日本邮船(NYK)35%;商船三井(MOL)35%;川崎汽船(K-Line)30%。

假設赫伯罗特和ONE两家公司合并时双方资产刚好相等,那么虚拟新公司的各大股东持股比例如表1所示。值得注意的是,在其他小股东里,还包括原来阿拉伯轮船公司的股东,即科威特、伊拉克、阿联酋和巴林等波斯湾四国的主权资本。以股东的国籍而言,新公司堪称为名副其实的“十国班轮公司”(表1)。

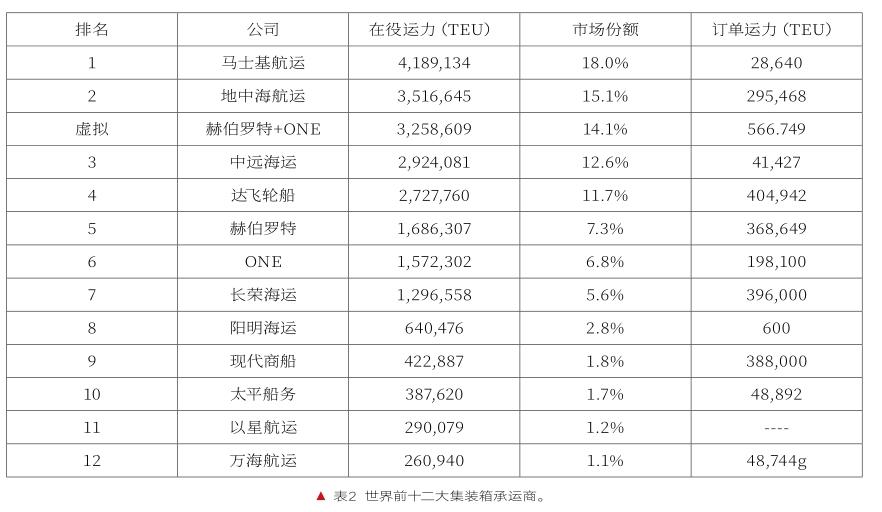

按照8月5日的Alphaliner数据,赫伯罗特和ONE公司一旦合并,新公司的运力将达326万TEU,超过中远海运而跃居世界第三大航运公司的位子(表2)。

资料来源:Alphaliner,2019年8月5日

按照8月5日的Alphaliner数据计算,世界最大的十家集装箱航运公司运力之和占全球集装箱船队总运力的82.6%。这十家公司在远洋市场的运力配置占比也只有90%,因此,从总体上来说,集装箱航运业仍然是十分分散的市场。

如果以赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index,简称HHI)来衡量,行业仍处于高度竞争状态。

根据欧洲标准,H H I指数小于1500 为竞争型市场(competitive marketplace);1500至2500为适度集中型市场(moderately concentrated marketplace);大于2500 为高度集中型市场(highly concentrated marketplace)。

根据2019年8月5日的Alphaliner数据,计算得到当前的班轮行业HHI指数值约为1080。赫伯罗特和ONE公司一旦合并,行业的HHI指数值将提升100左右,至1180 ,仍远低于适度集中型市场的最低门坎(1500)。

去年路透社报导,达飞曾经就收购赫伯罗特做试探性接触,但被赫伯罗特的主要股东拒绝,包括智利的南美轮船(CSAV)、德国的库恩(Kuehne)家族和汉堡市政府公有资本(HGV)。赫伯罗特第二大股东、德迅老板克劳斯-米切尔·库恩表示:“达飞多次与我接触谈判收购赫伯罗特,但是我们发现这个建议毫无意义,我们现在没有这个想法,我们赫伯罗特宁愿反过来收购达飞!”

去年有传闻称达飞有意收购赫伯罗特或者长荣海运,但是都遭到对方的拒绝。赫伯罗特的首席执行官罗尔夫·哈奔·詹森说,行业并购的边际收益已经变得越来越小。不管怎样,行业整合是集装箱化革命与生俱来的基因,因此可以期待以后还会有新的并购活动。

ONE公司被打造为最佳被收购“候选人”

日本需要有一支强大的商船队来保障其石油等大宗战略物资的供应,但不一定需要一支庞大的集装箱船队。在过去二十多年里,美国、加拿大、荷兰、英国、新加坡先后卖掉了强大的集装箱航运公司,退出了全球性竞争的市场。当今,发达国家中只有法国、德国、瑞士和丹麦四个国家各有一家从事国际集装箱航运的全球承运商公司。也许,日本也将步大多数发达国家的后尘,放弃本国籍的集装箱船队。笔者认为,ONE公司首席执行官杰瑞米·尼克松目前的使命就是“把猪养肥了卖个好价钱”。

在过去的20年里,日本企业在日本以外的业务越来越多。在集装箱航运业务中,很多服务航线都不挂靠日本港口了。日本客户也转移了大量的采购和生产,他们的消费市场也转移到了海外。从历史上看,随着日本企业追随客户进入这些行业,它们在建立全球组织的过程中共同成长,并引领它们走向全球。ONE公司首席执行官杰瑞米·尼克松经常说,现在这更像是,从一家日本公司转型为一家国际公司,而不是成为一家碰巧是日本人的跨国公司。而在新加坡设立全球总部,将进一步使ONE公司成为一家国际化公司。

杰瑞米·尼克松在并购事务方面比大多数人有更多的经验。他经历过铁行集装箱公司(P&O Containers)和渣华公司(Nedlloyd Lines)的并购,这一并购的教训是,有两个总部和两位首席执行官这样的50:50的股权结构是不成功的。

随后,他又经历了铁行渣华被马士基收购之后遇到的整合难题,其中部分原因是因为铁行和渣华的IT系统支持不足。

尼克松亲眼看到了在整合过程中出现的问题。整合被广泛接受,但进展并不顺利。当收购完成后,他在哥本哈根的马士基航运公司工作了一小段时间,然后再回到伦敦进入日本邮船担任欧洲地区的总经理。

作为一名英国公民,尼克松先生自2010年以来一直常驻新加坡,并于2012年被提升为日本邮船的全球集装箱航运业务主管。一年后,他加入了日本邮船的管理委员会,被任命为该公司负责人,负责全球业务。同样重要的是,他是整个行业中的一个著名人物。他良好的人际关系在一个依然很大程度上依靠人脉的私营企业中是很重要的。

在所有将该行业压缩成少数几个全球承运人的整合案例中,将三家日本公司合并成一家航运公司的任务可能是最艰难的。

将ONE公司的总部设在新加坡而不是设在东京的决定,是朝着“去日本化”的方向迈出的又一步,但同时也不会忽视三大日本公司带给ONE公司的在良好的客户服务和牢固的客户关系方面的声誉。

挑选尼克松先生管理新公司几乎得到了三家大股东的一致认可,一个非日本人更有可能成功地将各个独立的派系团结到一起。

尼克松更大的优势是拥有在欧洲集装箱航运巨头铁行、渣华、铁行渣华和马士基航运公司工作的相关经验,深谙欧洲国际化公司的企业架构、运作流程和企业文化。近10年在日本邮船的工作经历,使他了解一家日本公司的运作。在未来新一轮的行业整合中,ONE公司将更适合马士基、达飞或赫伯罗特的“口味”。

要成为全球化企业需要由合并所带来的规模,但在运力方面,ONE公司仍将不及两大行业巨头马士基和地中海航运的一半。然而尼克松先生表示,他对此并不担心。

尼克松先生说:“我们想要大到足以生存,但又小到可以照顾。我们不想为了大而大,但我们希望拥有比过去三家中的任何一家公司都更大的规模,让我们能够以成本为基础在全球市场上进行真正的竞争。但与此同时,我们也希望能够足够灵活,与市场和客户保持密切联系,并保持它仍能适应的规模,发展和促进良好的客户服务质量和关系。”

预测三家欧洲公司都有可能出手

笔者认为,在接下来的一两年里,尼克松的首要任务是把ONE公司打造成为市场上一家重要的营运商,并取得良好的财务业绩。一旦日本老板决定出售,也可以卖个好价钱。也许,ONE公司将成为继美国总统轮船(APL)之后,在新加坡喂肥的又一只待售的“会下金蛋的鹅”。

至于收购方,从动机和可行性两个方面来看,达飞、赫伯罗特和马士基都有可能。欧洲公司中,地中海航运公司从来不收购公司,故不予考虑。从达飞和赫伯罗特的隔空喊话可以看出,这两家公司都有收购一家公司的意向。达飞的世界第三大宝座已被中远海运取代,如果收购ONE公司,就能超过马士基而成为业界霸主。而且,旗下美国总统轮船的总部就在新加坡,方便与ONE公司的整合、协调。

马士基需要巩固其行业霸主的地位,而且需要补足在亚洲市场的短板。尼克松曾經在马士基任职,ONE公司的组织架构、运作模式和企业文化很可能与马士基有很多相通的地方,并购整合过程可能会比较顺利。但是,最大的麻烦是并购后的新公司市场份额高达25%,反垄断审查时可能需要裁撤一些区域性业务。

如果达飞和马士基要想收购ONE公司,都有一个致命的困难,那就是不在同一个联盟。达飞所在的海洋联盟、马士基所在的2M联盟和ONE所在的THE联盟都是十年期的合约,都将在二十年代后期才到期。一旦跨联盟并购,所涉及的两个联盟的服务航线全部需要重新配置。经过一番伤筋动骨的改组,客户大量流失,磨合颇费周章,成本的上升、效率和效益的下降将持续很长一段时间。

赫伯罗特和日本邮船、商船三井从1969年的Trio Group联盟开始,一直是联盟盟友,包括后来的G6联盟和THE联盟。在2017年4月成立的THE联盟中,日本邮船、商船三井和川崎汽船都是赫伯罗特的盟友。由于合作历史悠久,一旦合并,磨合阵痛期可能较短。基于近几年来汉堡国际航运中心地位一再下挫,德国民众迫切希望提振信心,百年老店赫伯罗特需要重铸辉煌。

从公司的业绩来看,赫伯罗特和ONE目前正处于上升周期。赫伯罗特从去年上半年的亏损1.22亿美元转变为今年上半年的净利润1.76亿美元。

与此同时,ONE公司今年4-6月净利润为500万美元,为公司成立以来的第一个盈利季度。而去年同期为亏损1.2亿美元。尼克松预期本财务年度(2019年4月1日至2020年3月31日)净利润为9000万美元,而上年度为亏损5.86亿美元。

如果这两家公司一旦合并,预期赫伯罗特现任首席执行官哈奔-詹森将继续担任新公司的首席执行官。杰瑞米·尼克松最合适的位子是到另一家亚洲航运巨头当首席执行官,把这家公司改造为一家财务业绩良好的充分国际化的公司,等待下一次收购或被收购机会。