2018年美国盐业市场概况、分析及启示

2019-10-29

美国是盐业流通完全市场化运行的国家。经过市场竞争、兼并重组、优胜劣汰,目前美国盐业已经形成了寡头垄断、产销合一、以销定产、有序竞争的经营格局。笔者对2018年度美国盐业产销和运行情况进行概述和分析,希望对正在深入推进盐业体制改革、努力探索盐业运行新模式、市场新格局的中国盐行业所有裨益。

一、美国盐业市场概况

(一)原盐产销情况

2018年,美国原盐产量增长了5%,达到4200万吨,共有26家公司在全美16个州经营62家工厂从事原盐生产。美国岩盐和液体盐资源主要集中分布在堪萨斯州、路易斯安那州、密歇根州、纽约州、俄亥俄州和德克萨斯州;盐湖和日晒盐主要位于亚利桑那州、阿利福尼亚州、内华达州、新墨西哥州、俄克拉荷马州和犹他州。其中,堪萨斯州、路易斯安那州、密歇根州、纽约、俄亥俄、德克萨斯和犹他州等7个州原盐产量约占全美原盐产量的92%。2018年,全美销售或使用的原盐总价值约为23亿美元。

2014-2018年美国原盐生产、销售、价格如表一:

(二)原盐销售结构和用途

从原盐销售的品种结构看,岩盐(Rock salt)占全美原盐总销量的43%、液体盐(Salt in brine)占40%、真空精制盐(Vacuum and open pan salt)占10%、日晒盐(Solar salt)占7%。

表一:2014-2018年美国原盐生产、销售、价格表

2018年美国原盐销售结构如下图:

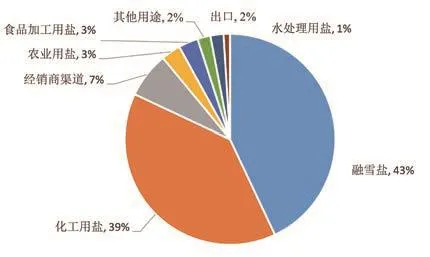

从原盐用途看,融雪盐约占全美原盐总销量的43%,化工用盐约占39%,这其中液体盐约占此类化工用盐的87%。此外,经销商渠道占7%(该渠道主要分销家庭使用的直接入口食盐、软水用盐及生活用盐等),农业用盐和食品加工用盐各占3%,其他用途和出口各占2%,水处理用盐占1%。有资料显示,在美国,盐的用途已经开发至14000多种,对美国经济社会和居民日常生活产生了方方面面的重要影响。在口食盐品种结构方面,美国是品种盐人均消费量较高的国家,多品种口食盐占食用盐总消费的10%左右,其年产量达到10余万吨,有营养盐、佐料盐、健康盐、蒜香盐、含盐调味料理等近千个品种。

2018年美国原盐销售用途如下图:

2017年,由于美国冬季平均气温较往年略冷,美国多地出现冬季时节延长,寒冷天数增加的因素,导致融雪盐需求量增加,2018年岩盐总产量和原盐进口量都较2017年有所增加。据媒体报道,寒冷地区的大多数地方和州政府融雪用盐库存耗尽,不得不为2018-2019年冬季补充岩盐库存。由于冬季寒冷天气在2018年11月就已经显现,许多地方已经开始使用岩盐库存,并考虑在冬季剩余时间增加岩盐的购入量。由于对融雪盐的需求增加,加上美国和加拿大岩盐生产中断,导致岩盐销售价格上涨。

美国国家海洋和大气管理局预测,2018-2019年冬季厄尔尼诺现象将减弱。这种模式通常会导致美国东南部的天气变冷,南部降水量增加更多,北部各州尤其是大平原和五大湖地区的气候更干燥和温暖,东北部的天气状况预计接近平均水平。如果像一些气象学家预测的那样,融雪盐的需求量在整个冬季还会持续增加。

(三)制盐企业产量分布情况

根据美国矿物资源统计年鉴(USGS)公布的有关统计数据,目前全美共有26家公司控制的62家企业从事制盐生产。根据2016年度官方公布的统计数据,共有17家盐企有岩盐、真空精制盐、日晒盐生产记录(统计数据中未公布各盐企液体盐产量情况),其中又以嘉吉公司、莫顿公司、北美盐业公司(归属于康巴斯公司)、岩盐公司、基斯纳公司等为主导,占据了90%全美岩盐、真空精制盐、日晒盐产量。

2018年美国主要制盐企业产量情况(不含液体盐)如下图:

(四)原盐进出口情况

为满足国内市场需求,美国每年都从国外进口大量原盐,且进口国家比较分散。以2016年为例,美国共从智利、加拿大、墨西哥、巴西、埃及、荷兰、摩洛哥、澳大利亚、巴哈马、秘鲁等22个国家进口原盐1210余万吨(其中从中国进口原盐7吨,占进口总量的0.58%),其中又以智利、加拿大、墨西哥相对较为集中,三国原盐进口量占年度总进口量的74%。

2016年美国原盐主要进口国情况如下图:

美国每年也有部分原盐出口至国外,近两年维持在100万吨上下,主要出口国家有加拿大、墨西哥、中国等。

2010-2018年美国原盐进出口情况如表二:

(五)盐的替代品

盐的大多数应用中不存在经济替代品。虽然氯化钙、醋酸钙镁、盐酸和氯化钾等可以在除冰、某些化学工艺和食品调味中代替盐,但成本较高,不具备经济实用性。

二、美国盐业分析

美国是一个盐业市场运行高度市场化的国家,从2018年有关数据和美国盐业市场运行情况看,我们可以得出美国盐业市场的基本特点——“五个稳定”。这是基于这“五个稳定”,确保了美国盐业市场运行平稳健康有序。

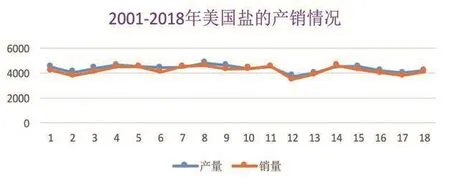

(一)产销数量稳定

从2001年以来美国盐业产销情况看,除个别年份因特殊原因(如天气原因导致融雪盐需求增加)导致产销数量有小幅波动外,盐的产销量基本保持相对稳定状态。美国之所以没有出现盲目扩大产能、生产过剩、无序竞争现象,归根结底在于美国盐业市场业已形成的寡头垄断、产销合一、以销定产的经营模式。各盐企市场销售份额相对稳定,盐业公司一般都与用户签订长期合同,根据合同供货数量将生产计划下达给所属制盐企业,有效地杜绝了盲目生产,保持了产销基本平衡。这也反映出美国盐业市场运行平稳有序和市场经济高度发达。

2001-2018年美国原盐产销情况如下图:

表二:2010-2018年美国原盐进出口情况表 单位:万吨

(二)销售价格稳定

美国盐业市场实行完全市场化的运作模式,盐的销售价格形成机制也完全受由市场决定,不受政府部门干预,美国盐业协会也不会在盐价上做协调工作。由于美国的盐业市场竞争主体较为成熟,几家大型寡头垄断的企业在价格上拥有主导权,加之美国法律法规体系健全,低价倾销行为会受到《反垄断法》的严厉制裁。因此各盐企之间并没有出现恶性的价格竞争行为,形成了大企业主导价格,小企业自愿或被迫跟随的市场价格模式。近年来,美国各品种盐的出厂价基本保持稳定,盐企也保持了合理的利润空间。

(三)从业人员稳定

从2014-2018年情况看,美国制盐企业(盐矿、工厂)从业人员基本在4000-4200人之间徘徊。而据1988年美国矿山局(USBM)公布的一份统计资料,1988年全美从事盐业生产的雇员共4284人,其中岩盐旱采旷工1021人、粉碎加工工人278人、海盐场收盐工人2197人、盐卤生产中水溶采矿工人54人、加工厂19人。由此可见,自上世纪80年代末以来,美国制盐企业(盐矿、工厂)从业人员总数就基本保持稳定。

(四)经营主体稳定

在美国盐的商品化生产初期,盐的生产销售处于相对杂乱无序状态。有资料显示,1880年全国有268个制盐企业。1970年,美国形成了50家盐业公司控制着95家盐厂的经营格局。随着市场竞争加剧以及不断增加的能源和人工成本,汇率波动导致进口价格的不断下降以及产能过剩等因素,美国盐业经过新一轮兼并重组,至21世纪初,基本形成了不到30家公司控制全美不到70家生产企业的经营格局。近几年基本都是26家公司经营62家企业生产原盐。其中莫顿公司、北美盐业公司、嘉吉公司、岩盐公司等几家产销一体的大型集团控制着全美九成以上市场份额。由此可见,美国盐业产业高度集中、产销高度一体、经营高度集中,形成了市场经济条件下的寡头垄断模式。

同时,这几家大型寡头垄断的盐企,经过近几十年或上百年的发展,基本都形成了国际化、跨区域、跨产业的综合性企业集团,盐业只是作为工业、食品或农业板块中的子业务,各大业务间形成协同效应。如莫顿国际公司由莫顿盐业公司、加拿大盐业公司和巴哈马盐业公司三部分组成,且已涉足中国盐业市场;嘉吉公司已成为大宗商品贸易、加工、运输和风险管理的跨国专业公司,经营范围涵盖农产品、食品、金融和工业产品及服务;北美盐业公司是全球领先的钾肥、镁肥以及盐产品生产商之一。

这与我国盐行业拥有经核准的139家食盐定点生产企业(本轮换证审核时略有减少),行业遍布2000多家制盐企业,产能分散、产业集中度低、产能过剩、低价恶性竞争、企业经营模式单一的总体格局形成了鲜明的对比。

(五)市场格局稳定

美国是盐业流通完全市场化运行的国家。经过市场竞争、兼并重组、优胜劣汰,在市场竞争法则的自然选择下,美国盐业形成了产业高度集中、产销高度一体、经营高度集中的寡头垄断模式。一是产销合一,制盐企业和销售企业联合在一起;二是寡头垄断,随着市场竞争加剧,产业集中度显著提升,盐的制造和销售企业数量进一步减少。可以说,美国盐业市场是典型的“大而全、小而专”的格局。莫顿公司、北美盐业公司、嘉吉公司、岩盐公司等几家大型产销合一的集团控制着全美约90%以上的市场份额;其余企业则通过差异化竞争的方式谋得市场生存空间。正是在这种相对固态化的经营格局下,美国盐业市场运行平稳有序。

三、对我国盐业的启示

美国盐业发展历程和市场经营格局对正在深入推进盐业体制改革、努力探索盐业运行新模式的我国盐行业来说,具有非常重要的参考和借鉴意义。

一是要加强顶层设计,积极引导制定出台相关产业政策,推进行业整合重组和产业布局调整,主动引导和规范盐企合法合规经营。政府相关部门应加强食盐市场监管,关注低价竞争、无序竞争对食盐质量和行业发展的负面影响。

二是要发挥行业协会协调、服务和监督作用,协调政府关系,反映行业心声和利益诉求,引导和监督盐企形成行业自律,推进行业之间、企业之间、上下游领域之间的多角度融合发展,解决产业关键共性问题,推进产能结构调整和产业升级,提升盐行业整体价值,推进我国盐业健康稳定发展。

三是盐企要主动创新求变,大力实施“三品战略”,实施差异化竞争,推进盐业供给侧结构性改革,加强管理创新和技术创新,加快推进运行模式和商业模式调整,努力拓展国际市场,实现盐行业转型升级;同时,要加强自律、良性竞争、合作共赢,加强渠道合作、业务对接、产销联合、整合重组和产业联盟,构建行业改革发展新格局。

中盐集团董事长李耀强在盐改初期曾预测,盐改新政实施后国内盐业重组整合不可避免,部分制盐企业将转行或退出,少数产销一体化的“大而全”企业将成为行业中坚力量,“小而专”企业则将成为市场必要和有益的补充。这不仅是对美国等发达国家盐业市场改革发展历程的精准概括,也为我国盐行业未来发展的指明了方向。