地方经济发展与商贸流通企业经营绩效的关系研究

2019-10-28杨彩虹

内容摘要:本文利用我国2004-2016年期间上市公司数据,就地方经济发展与商贸流通企业经营绩效之间的关系进行了分析。实证结果显示:总体上看地方经济发展显著促进了上市公司利润的增长。分所有制来看,地方经济发展对国有企业利润的促进作用要大于非国有企业。不同地区的经济发展对商贸流通企业利润产生的影响也存在较大差异。从东、中和西部三个地区来看,东部地区经济发展显著促进了商贸流通企业利润的增长,而中部和西部地区经济发展对商贸流通企业利润的促进作用不显著。

关键词:经济发展 企业利润 区域差异

引言及文献综述

商贸流通企业利润的高低直接关系到企业股东和债券人的利益,关系到后续的投资和相关研发活动,因而一直受到学者们的关注。研究影响商贸流通企业利润率的因素将有助于更好促进商贸流通企业利润的提升。

当前关于企业利润的研究中,主要集中于两个部分,一部分是关于内部因素对企业利润的影响,另一部分是关于外部因素对企业利润的影响。李寅龙和肖海林(2016)以华为公司的数据为例,分析了企业内部的运营效率和行动效应等因素对企业利润变化产生的影响。张杰与黄泰岩(2011)利用1998-2007年期间的制造业数据对企业利润来源进行分析,发现企业的人力资本、市场势力和广告投入等因素对企业利润产生重要影响。唐飞鹏(2017)考察了地方税收竞争对企业利润的影响,结果发现在政府治理能力差的地区税收竞争促进了企业利润提升,在政府治理能力好的地区,税收竞争降低了企业利润。刘瑞明和石磊(2011)在对不同所有制企业利润来源进行分析时发现,国有企业在上游市场的垄断是造成其利润要高于民营企业的重要原因。

当前研究较少关注宏观层面的经济因素对商贸流通企业经营绩效的影响。少数学者从理论层面分析了地方经济发展对商贸流通业发展产生的影响。王晓欣(2017)认为地区经济发展使得政府有更多的资源用于建设物流基础设施,从而为商贸流通业发展创造更优越的条件保障,促进商贸流通业的进一步发展。吴红乔(2017)认为区域经济发展能够为商贸流通业提供足够的流动资金支持,从而促进商贸流通企业经济效益的提升,进而有利于商贸流通业的发展。

通过对以上文献的梳理和总结发现,当前在对影响商贸流通企业经营绩效的相关实证研究中,学者们普遍不够重视分析经济发展的影响。为此,本文将利用我国2004-2016年期间上市商贸流通企业数据,就地方经济发展对企业经营绩效的影响进行相关实证检验。

研究设计

(一)样本与数据来源

本文的商贸流通业企业数据来自于CSMAR的中国上市公司数据库,样本期间为2004-2016年。此外,本研究涉及地区国内生产总值的数据来自于历年的《中国统计年鉴》。

(二)计量模型建立与变量选取

为了分析地方经济发展对商贸流通业企业经营绩效的影响,本文建立如下计量回归模型:

其中prof代表商贸流通业企业经营绩效,gdpgro代表经济发展,controls代表控制变量。下标i代表企业,t为年份, 为误差项。如果gdpgro的回归系数为正,则表明经济发展显著促进了商贸流通企业经营绩效的提升。

本文采用总资产净利润率(roa)指标来衡量商贸流通企业经营绩效。其中,总资产净利润率是净利润与总资产平均余额的比值,该指标反映了商贸流通企业利用总体资产创造利润的能力,该数值越大表明商贸流通企业利用总体资产创造利润的能力越强。本文采用经济增长率来代表经济发展。

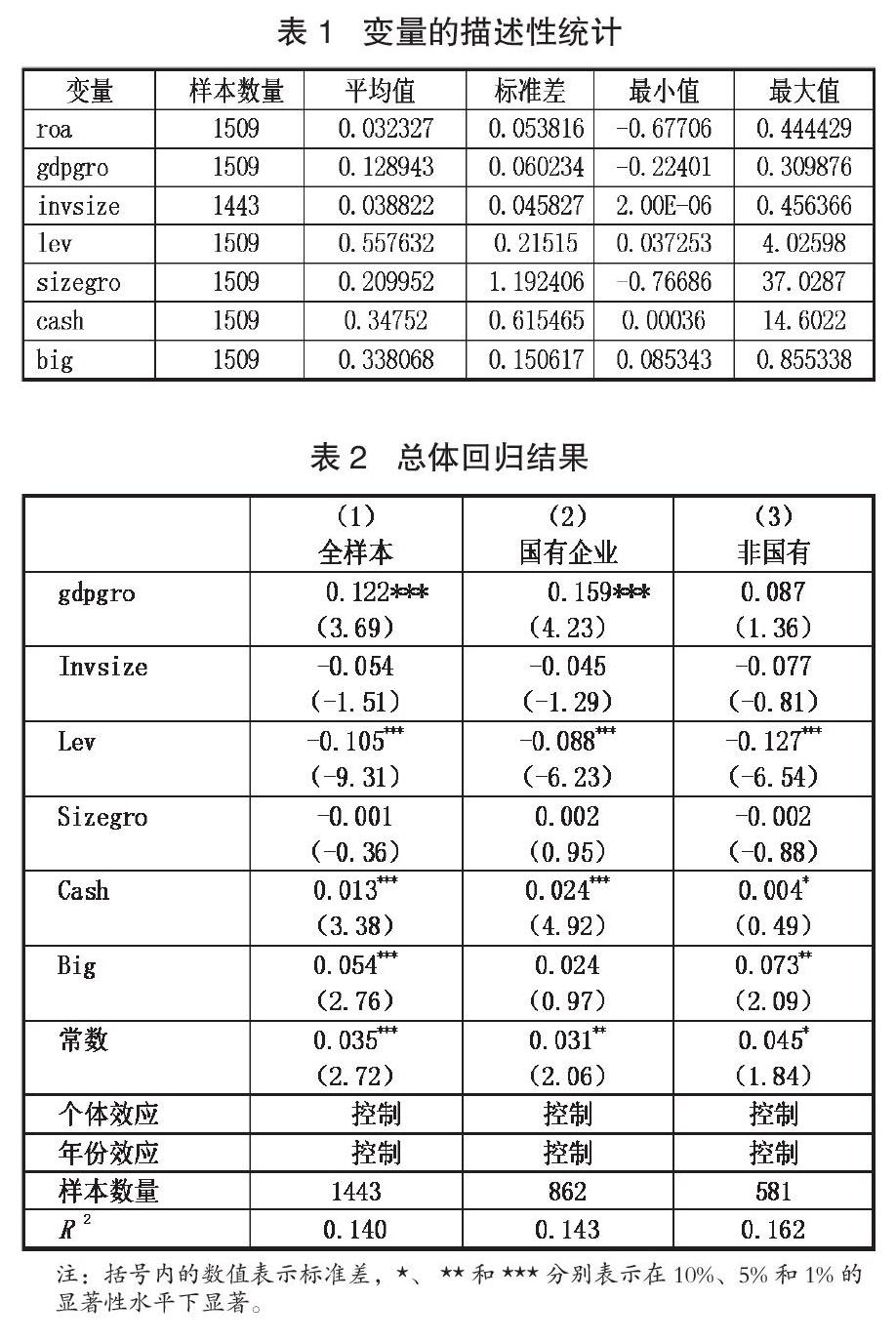

此外,商贸流通企业经营绩效还受到一些自身内部经济发展和宏观外部环境因素的影响。为此,本文选取了如下几个变量作为本文的控制变量:无形资产比率(invsize)是无形资产与总资产的比值,该指标衡量了商贸流通企业现金流状况,该比值越大表明企业拥有较多的流动资产,可以及时根据市场变化状况调整经营,进而更容易实现盈利,预期该回归系数为正值;资产负债率(lev)是总负债与总资产的比值,该指标衡量了商贸流通企业的偿债能力,资产负债率越低,表明企业的偿债能力越强,经营状况越好,盈利能力越强,因而预期资产负债率的回归系数为负数;采用现金资产比率(cash)即现金资产与非现金资产之间的比值,来衡量商贸流通企业的现金持有规模。该比值越大表明企业拥有较多的流动资产,可以及时根据市场变化状况调整经营,进而更容易实现盈利,预期该回归系数为正值;总资产增长率(sizegro)衡量商贸流通企业的发展能力,该指标越大,表明企业在该行业中的市场竞争力越强,越容易在市场竞争中胜出并盈利,预期该回归系数为正值;大股东持股(big)采用最大股东持有的股份份额占比表示,该数值越大表明大股东对商貿流通企业控制能力越强,企业的管理效率相应越高,预期该回归系数为正值。各变量的描述性统计结果如表1所示。

实证结果分析

(一)总体回归结果分析

表2的第(1)列为利用总体样本数据进行的固定效应回归。由于不同所有制商贸流通企业享受的政策红利存在差异,这使得不同所有制企业对市场的敏感性、寻找市场机会方面存在差异。因而当地方经济发展而引起新的市场机会出现时,它们把握这种市场机会的动机存在差异。为此表2的第(2)列和(3)列分别利用国有企业样本组和非国有企业样本组进行回归。

由(1)列的回归结果发现地方经济的发展显著促进了上市商贸流通企业利润率的提升,地区经济增长率每提升1%,上市企业总资产净利润率(roa)增长0.12%。这个回归结果和本文的第一个理论假设结果一致。地方经济的发展,确实为商贸流通企业创造了更大的市场需求,企业通过更大的规模化生产方式满足不断壮大的市场需求,进而获取了更高的利润收益。随着地区经济的发展,该地区的市场需求规模不断壮大,更多提供相关配套服务的企业也会来到该地区投资生产,进而原有企业更容易与这些企业展开相关合作进而获取更多的利润。此外,经济的发展不仅提升了消费水平而且还提升了消费结构,这促使商贸流通企业将更多的研发与生产资源投入到高技术附加值产品的生产当中去,而这往往能够给商贸流通企业带来更高的利润率。

由(2)(3)列发现地方经济的发展对国有商贸流通企业利润的提升产生了显著促进作用,但是对非国有企业的促进作用不显著。随着经济发展,地方政府有更多的财力支持国有商贸流通企业的发展,进而国有企业能够以较低的成本获取相关生产资源,进而获取更大利润收益。非国有企业面临着更加激烈的市场竞争,在外部市场发生变化时如果企业不能及时地调整相关生产经营活动,提升经营效率依然难以获得较高经济收益。

控制变量中资产负债率(lev)的提升对不同所有制类型上市企业的利润率都产生了显著的负向作用,这与预期结果一致。资产负债率的提升意味着企业需要借贷更多的外部资金开展生产经营活动,因而需要支付更多的利息费用,进而减少了企业的经营收益。现金资产比率(cash)的提升对不同所有制商贸流通企业的利润产生了显著的正向促进作用。这表明更高的现金资产比率,即企业拥有更多的流动资产,能够使企业更加及时地根据市场变化调整经营,进而更容易实现盈利。大股东持股比例(big)的提升显著促进了非国有商贸流通企业利润的提升,而对国有商贸流通企业利润产生的影响不显著。表明大股东持股比例的提升,使得非国有商贸流通企业大股东的控制能力增强,企业的决策和管理效率都相应提升,进而提升企业的盈利能力。

(二)考虑地区差异后的回归结果分析

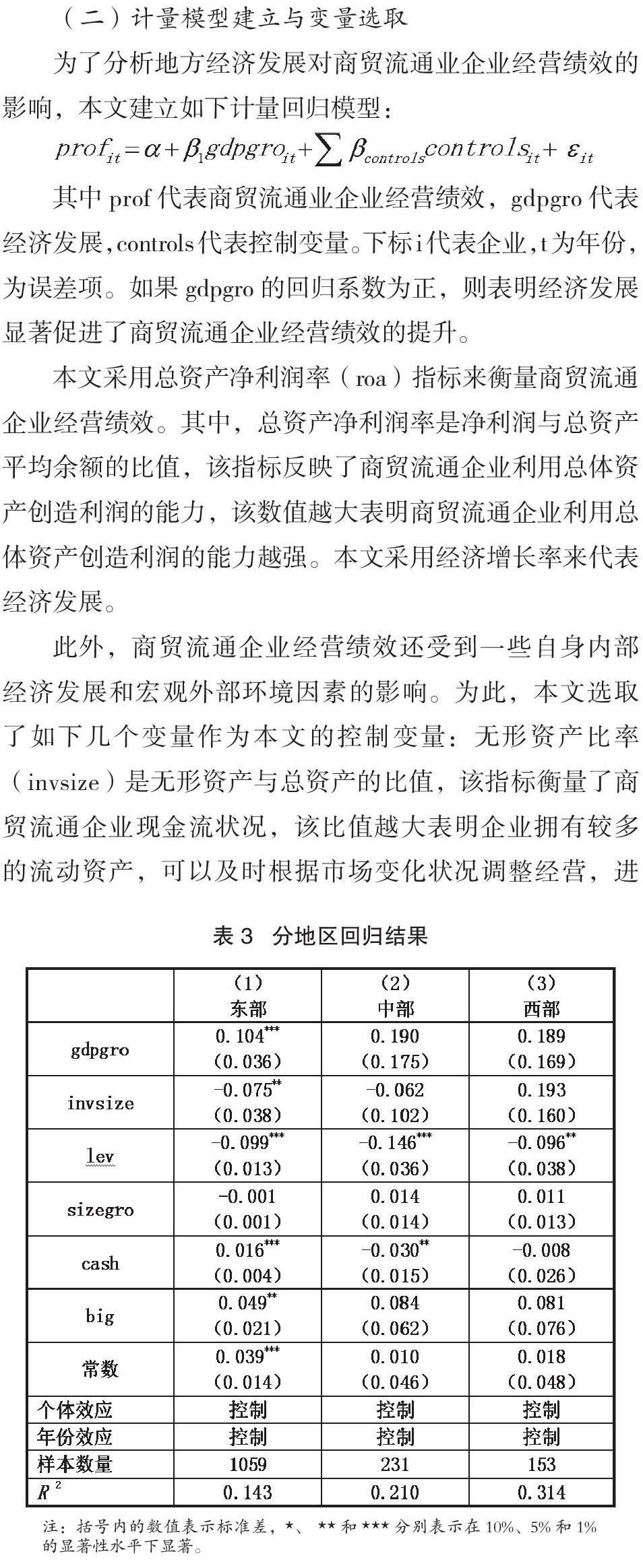

我国各个地区间的经济发展极不平衡,各个地区所处的经济发展阶段不同,经济发展水平存在较大差异,因而不同地区的经济发展对商贸流通企业经营绩效产生的影响也可能存在较大差异,为此本文进一步将样本分为东、中和西部三组进行回归。

表3的回归结果反映了东、中和西部地区经济发展对商贸流通企业利润产生的差异影响。由表3可以发现中部和西部地区的经济发展对商贸流通企业利润产生的影响不显著,只有东部地区的经济发展显著促进了商贸流通企业利润的增长。经济发展对商贸流通企业利润促进作用的发挥还需要当地拥有完善的交通等配套设施。中部和西部地区的交通设施还不够完善,因而仅仅依靠经济增长引起的市场需求规模的扩大还难以有效促进商贸流通企业经营利润的提升。东部地区拥有完善的交通设施和良好的营商环境,随着经济发展而产生新的市场机会时,商贸流通企业能够更有效地把握市场机会从而增加自己的盈利能力。

控制变量中资产负债率(lev)的提升对不同地区商贸流通企业的利润均产生负向影响。这表明资产负债率会增加各个地区商贸流通企业的财务费用,进而减少企业的经营收益。无形资产比率(invsize)的提升对东部地区商贸流通企业的利润产生了负向影响。这表明当前东部地区商贸流通企业的固定资产比例偏低,这使得商贸流通企业抵御市场波动引起的风险能力偏低,不利于企业盈利能力的提升。现金资产比率(cash)的提升对东部地区商贸流通企业利润的提升产生了显著正向促进作用,对中部地区商贸流通企业的利润产生了显著的抑制作用,对西部区商贸流通企业利润产生的影响不显著。东部地区的商品周转速度要高于其他地区,因而为了抓住市场机会获取更高市场利润,企业需要持有较高的现金。中部地区市场化程度相对较低,较高的现金持有比率可能反映了企业短期融资能力较差,因而企业的资金使用成本较高,这降低了企业的盈利能力。大股东持股比例(big)的提升显著促进了东部地区商贸流通企业利润的提升,而对中西部地区商贸流通企业利润产生的影响不显著。东部地区中存在着大量的非国有商贸流通企业,这类企业大股东持股比例的提升,使得企业的决策和管理效率都相应提升,进而提升企业的盈利能力。其余控制变量的影响与前面总体的回归结果类似,不再重复解释。

研究总结与启示

本文将地区经济发展作为影响商贸流通企业日常经营活动的重要外部宏观环境进行研究。利用我国2004-2016年期间上市公司数据,就地方经济发展与商贸流通企业经营绩效之间的关系进行了分析。实证结果显示:总体上看地方经济发展显著促进上市公司利润的增长。分所有制来看,地方经济发展对国有企业利润的促进作用要大于非国有企业。不同地区的经济发展对商贸流通企业利润产生的影响也存在较大差异。从东、中和西部三個地区来看,东部地区经济发展显著促进了商贸流通企业利润的增长,而中部和西部地区经济发展对商贸流通企业利润的促进作用不显著。

参考文献:

1.李寅龙,肖海林,付桂军.通信企业利润变化的驱动因素分析——基于华为公司的纵向案例研究[J].管理评论,2016,28(9)

2.刘瑞明,石磊.上游垄断、非对称竞争与社会福利——兼论大中型国有企业利润的性质[J].经济研究,2011(12)

3.唐飞鹏.地方税收竞争、企业利润与门槛效应[J].中国工业经济,2017(7)

4.张杰,黄泰岩,芦哲.中国企业利润来源与差异的决定机制研究[J].中国工业经济,2011(1)

5.王晓欣.协同发展视角下地区经济与商贸流通的共同发展战略[J].商业经济研究,2017(24)

6.吴红乔.我国商贸流通和区域经济的协调发展方向探索[J].商业经济研究,2017(10)

作者简介:

杨彩虹(1976.11-),女,汉族,陕西宝鸡人,管理学硕士,讲师,研究方向:区域经济、财务管理与会计实务。