我国稀土定价权的动态演变分析

2019-10-28严佳佳郭丽平苏毅鸿

严佳佳, 郭丽平, 苏毅鸿

(1. 福州大学经济与管理学院, 福建 福州 350108; 2. 福州外语外贸学院财经学院, 福建 福州 350202)

0 引言

我国稀土矿储量丰富, 同时我国也是稀土出口大国[1], 但是, 我国在世界稀土产业中明显的“寡头垄断”地位并没有带来相应的利润, 反而在国际贸易中呈现出福利恶化型的增长态势[2]. 大量学者对稀土定价权缺失原因展开研究, 并对定价权缺失原因提出不同看法. 邓炜[3]根据国际分工和贸易理论指出缺乏定价权是一国商品在国际贸易中处于被动弱势地位的主要原因; 于左等[4]提出政府政绩考核目标错位、 稀土资源补偿、 生态环境补偿与安全规制不足导致了稀土定价权缺失; 董虹蔚等[5]指出我国缺失稀土出口定价权是受到期货市场、 稀土供求关系、 稀土产业集中度、 稀土厂商技术水平和国际垄断资本等因素的影响; 高丽等[6]得出导致中国稀土国际贸易定价权缺失的主要原因: 企业混乱、 行业集中度低、 缺乏统一的定价中心、 市场势力较弱、 企业控制资源不当、 政府政策幅度小、 实施不到位等, 但也与我国稀土行业的管理及美国、 日本等进口国的稀土政策有关; 李振民等[7]针对定价权缺失的形成原因、 影响机制和应对措施等方面进行了较为全面的分析.

针对稀土出口市场的相关研究, 廖泽芳等[8]提出在稀土进出口市场中, 进口方微观市场影响力的强大使国际稀土处于买方市场状态, 宋文飞等[9]指出为了打破稀土产品多寡头买方垄断定价格局, 我国采取了一系列保护稀土产业的重大措施. 学者们对上述措施的政策效果给出了不同的评价, 王正明等[10]从稀土出口价格、 生产与储备地位、 贸易条件指数和权商指数等4个方面证明了我国稀土定价权缺失的局面并未得到根本性改变. 马乃云等[11]利用 Hall[12]于1986年提出的边际成本加成能力模型测算发现2006—2011年间我国稀土出口定价权的发展呈现出由弱变强的上升趋势, 政府的调控政策起到了不容小觑的积极作用.

可见, 正确评价我国稀土产业保护措施的政策效果, 对建立和健全我国优势稀土资源国际经贸政策, 准确认知全球稀土市场定价主导权的走向及趋势, 实现我国贸易位次的提升具有重要的理论价值和实践意义. 因此, 本研究在已有文献的基础上, 根据重大政策的推出时间, 将1999年至2017年之间我国稀土出口价格与日本进口价格划分为4个阶段, 创新性地使用格兰杰因果检验和多元GARCH模型定量分析我国稀土出口价格与日本进口价格之间的均值溢出效应与波动溢出效应, 以期通过分析稀土定价权的动态发展趋势为保护政策的有效性提供判断依据.

1 中国出口价格与日本进口价格联动效应的实证检验

1.1 实证检验方法

区别于已有文献大多从定性角度分析稀土定价权的思路, 研究选取多元GARCH模型将中国稀土出口价格与日本稀土进口价格有机结合在一个向量GARCH模型框架内进行分析, 有效捕捉中国稀土出口市场与日本稀土进口市场之间的价格波动关系.

自回归VAR(1)模型被运用于稀土价格的平均收益率的实证分析, 其矩阵形式如下式

(1)

式中:R1, t、R2, t分别代表t时刻的中国稀土出口价格变化率与日本稀土进口价格变化率;εt|It-1~N(0,Ht) 为t时刻稀土市场所受到的信息冲击影响;It-1为t-1时刻的信息集;Ht为方差协方差矩阵. 2×1向量a表示常数项, 矩阵A中的元素aιj表示市场上的信息传导波动.a11表示中国稀土出口价格变化受到自身上一期的影响;a21表示日本稀土进口价格变动对中国稀土出口价格产生的影响, 若该系数显著异于零则阐明日本稀土进口价格变化能够引起中国稀土出口价格变化;a12体现中国稀土出口价格变动对日本稀土进口价格的影响, 若该系数显著异于零则阐明中国稀土出口价格变化能够引起日本稀土进口价格变动;a22体现日本稀土进口价格变化受自身上一期的影响.

二元BEKK-GARCH(1, 1)模型条件方差方程如下式

(2)

式(2)展开后得到如下两式

以是否显著异于0检验A、B矩阵中非主对角线上元素, 对中国稀土出口与日本稀土进口价格收益率之间是否存在波动溢出作出判断.a11、b12是否显著异于0, 是判断中国稀土出口价格是否对日本稀土进口价格产生溢出效应的指标;a21、b21是否显著异于0, 是判断日本稀土进口价格是否对中国稀土出口价格产生波动溢出效应的指标.

若残差向量是服从二元正态分布, 则由T个样本组成的似然函数方程式为

(5)

其中:T为样本总数;θ为待估向量. 使用BFGS算法对非线性的GARCH模型进行估计.

运用Ljung-Box Q统计量对模型残差zt进行实证分析, 其统计量表达如下式. 其中:T代表观测数据;r(j)表示滞后j期残差项的自相关函数方程.

(6)

1.2 实证检验

1.2.1变量选取与样本数据分析

参考《中国稀土产业市场前瞻与投资战略规划分析报告》, 从236种稀土产品中选取氧化钇、 氧化镧、 氧化铈、 铈铁合金及打火石、 钇和钪及其无机化合物、 铈化合物作为代表性产品. 中国稀土出口价格数据均来自于海关总署, 日本进口稀土价格均来自于稀土信息网. 选取1999年10月至2017年8月的稀土价格对数收益率的月度数据, 并根据我国保护措施进行时间分段: 第一阶段为1999年10月至2005年3月, 我国实行稀土产品出口配额许可证制度, 并将稀土原料纳入加工贸易禁止类商品目录; 第二阶段为2005年4月至2010年6月, 我国取消稀土出口退税和出口配额企业名额; 第三阶段为2010年7月至2015年4月, 我国首次大规模减少稀土出口; 第四阶段为2015年5月至2017年8月, 我国取消稀土关税.

为了保证进入模型的数据序列的平稳性以及消除时间序列数据可能存在的异方差性, 采用对数收益率法进行分析. 稀土价格对数收益率的计算公式如下式

Ri, t=100(lnPi, t-lnPi, t-1)

(7)

其中:Pi, t表示在第t月对应稀土价格数据, 对各序列进行描述性统计分析发现各个收益率系列均不服从正态分布, 所有阶段数据的峰度都大于3, 说明变量均表现出典型的“尖峰厚尾”分布特征.

1.2.2均值溢出效应检验

平稳性检验显示所有序列是平稳的, 可进行格兰杰因果检验. 根据赤池信息准则确定格兰杰因果检验最优滞后阶数为2, 从检验得出各稀土产品的进出口市场在第一阶段互为格兰杰原因, 随着我国保护稀土产业政策的陆续实施, 大多数稀土产品价格在第三阶段发生从双向均值溢出效应到单向均值溢出效应转变, 我国出口价格逐渐单向引导日本进口价格.

1.2.3波动溢出效应检验

波动溢出效应检验模型BEKK-GARCH参数估计结果列于表1. 从表1可以看出, 在第一阶段, 氧化钇、 氧化铈、 铈化合物的中日市场之间不存在波动溢出效应, 铈铁合金及打火石存在中国出口价格对日本进口价格的单向波动溢出效应, 钇和钪及其无机化合物存在日本进口价格对中国出口价格的单向波动溢出效应, 氧化镧在两个市场之间存在相互波动效应; 第二阶段, 铈化合物未产生波动溢出效应, 氧化镧、 氧化铈存在中国出口价格对日本进口价格的单向波动溢出效应, 其余稀土品种均存在日本进口价格对中国出口价格的单向波动溢出效应; 第三阶段, 铈化合物、 钇和钪及其无机化合物存在日本进口价格对中国出口价格的单向波动溢出效应; 第四阶段, 氧化铈、 铈铁合金及打火石存在双向波动溢出, 其他稀土品种均存在中国出口价格对日本进口价格的单向波动溢出效应.

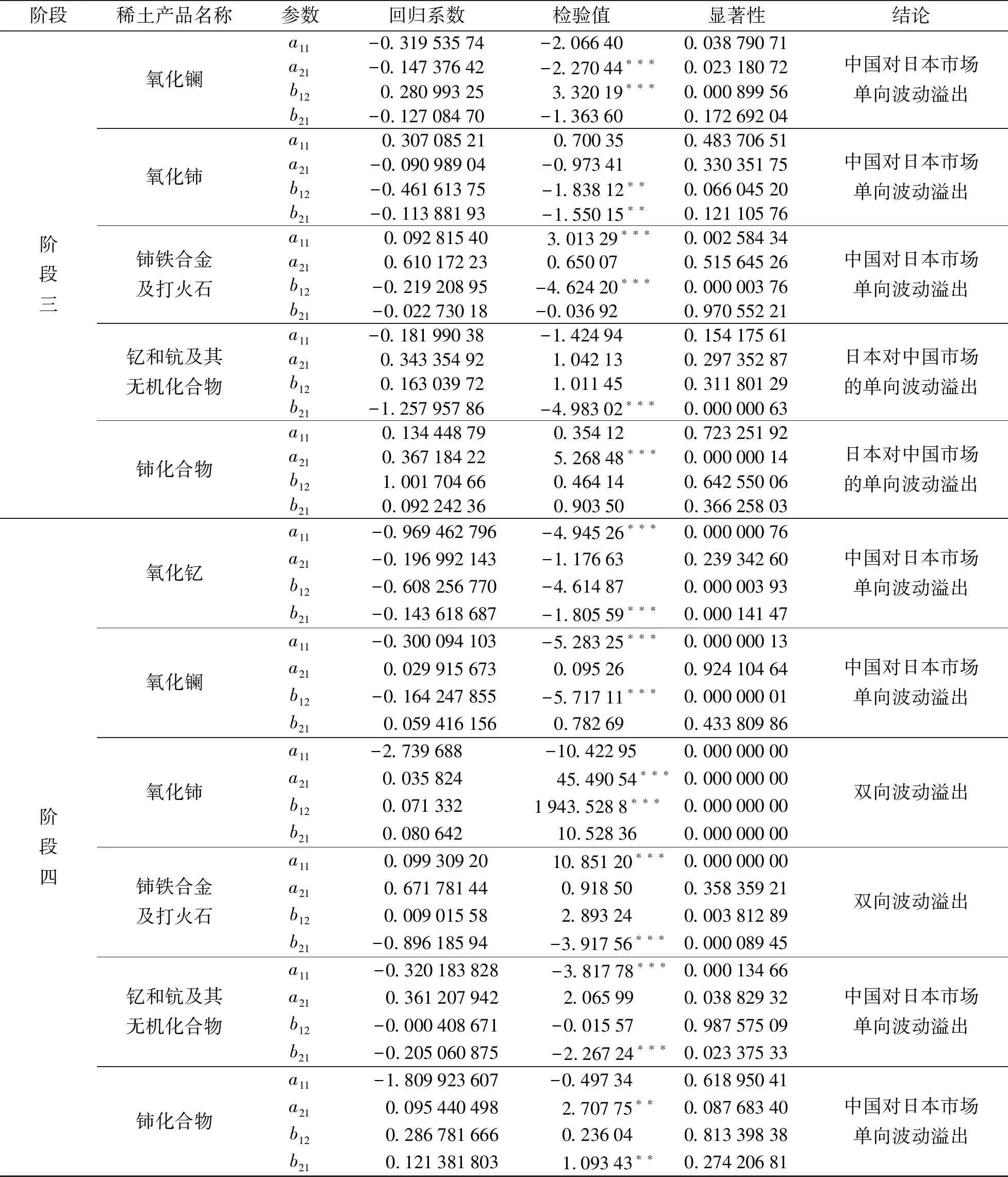

表1 波动溢出效应检验模型BEKK-GARCH参数估计结果

续表1

续表1

注:***、**、*分别表示在0.01、 0.05和0.10水平上显著相关.

综上, 中日稀土产品价格的互动性在第一阶段相对较低, 日本进口市场的价格引导能力在第二阶段有所提高, 但是我国在第三阶段增强了稀土的定价话语权, 并在第四阶段强化了对更多稀土产品的定价权. 可见稀土定价权是一个动态演变的过程.

2 对稀土定价权的进一步分析及政策建议

如实证结果所示, 我国在第三阶段逐步掌握了部分稀土产品的定价权, 2010年首次大规模减少稀土出口的政策效果好于以往政策, 这说明稀土定价权的关键性决定因素取决于供求双方的力量对比. 2010年之前, 无论是出口配额许可证制度还是取消出口退税等政策, 对出口量的变化并不明显, 因此出现了我国稀土产量占世界绝大份额与丧失定价权并存的现象. 2010年7月, 我国首次大规模减少稀土出口, 比例降至38%, 对全球稀土供给产生了显著的影响, 导致出口均价从2009年的7 060美元·t-1增长到2010年的2.36万美元·t-1, 并在2011年达到顶点的12.6万美元·t-1. 稀土均价的上涨给日本带来了成本压力, 迫使其不得不拓宽稀土进口来源. 2012年, 日本为了避免进口单一化, 将20%订单交予印度公司, 导致我国稀土产品占日本进口总量的比重下降至55%以下, 需求的萎缩会带来出口价格滑落. 可见, 稀土定价权的影响既需要看供给侧, 又需要看需求侧, 我国供给侧的变化能够改变供给格局才能够达到良好的政策效果.

为了进一步提高我国在稀土市场的话语权, 我国应该从供给侧和需求侧双侧发力, 并且继续发挥稀土价格系列指数的作用. 在“十三五”期间要以满足国家战略需求为导向, 着力推动供给侧改革, 采取一系列措施收缩供给. 第一, 支持具有技术研发实力、 资本优势的大企业通过联合、 兼并、 重组等方式, 大力推进资源整合, 形成大集团主导行业发展格局, 淘汰和化解过剩产能. 第二, 推进稀土储备制度建设. 一方面, 从政府层面通过利率补贴和政府抵押贷款等形式设立国家层面的稀土战略储备; 另一方面, 从行业层面通过行业协会的力量鼓励和协调龙头企业建立稀土储备制度. 在将国家储备与企业(商业)储备、 实物储备和资源(地)储备相结合的基础上, 统筹规划南方离子型稀土和北方轻稀土资源的开采, 划定一批国家规划矿区作为战略资源储备地. 第三, 进一步完善稀土行业管理法律法规体系, 依法根治稀土违法违规开采行为. 根据税收转嫁理论, 利用资源税等国内税转移关税以实现稀土价格的提高和贸易条件的改善是可行的, 但现实中严重的非法开采会极大影响政策效果, 因此, 我国需要严格落实环保法、 矿产资源法等相关法律法规, 进一步加强稀土资源开发有序化管理.

另一方面, 深挖需求潜力是稀土行业需求侧改革的突破口. 拉动内需增长是去库存的根本途径, 重点推进中高端稀土功能材料和器件发展, 推动拥有自主知识产权的科技成果产业化, 满足新兴产业、 国防科工等战略急需. 完善国家稀土知识产权战略以提高创新能力, 进一步提升高端稀土应用技术水平, 实现稀土生产链的递延或者裂变式增长, 有利于我国从稀土资源大国向稀土科技强国转变. 此外, “一带一路”倡议开拓稀土国际市场提供了不可多得的契机. 面对现阶段世界稀土终端消费领域不平衡格局可能加剧的局面, 稀土资源领域合作是“一带一路”倡议的重要组成部分, 是将地理毗邻、 资源优势转化为经济增长优势的关键领域. 此外, 继续发挥稀土价格系列指数的作用, 开发以稀土价格指数为标的的金融衍生工具, 有利于生产商、 贸易商和投资机构更好地把握稀土供需格局, 使我国获得与市场份额相匹配的国际价格参与权重. 可以参照INE原油期货市场的建立过程, 循序渐进地推进稀土期货市场落地, 发挥衍生品市场价格发现和规避风险等功能, 协助完成稀土战略储备. 在此过程中应当建立相对独立的市场监管机制, 严格规范市场交易行为, 进行品种创新、 技术创新、 合约设计创新、 服务创新以及交易、 交割规则及风险管理制度创新. 积极引入境外交易者参与境内稀土期货交易, 采取人民币计价结算让境内外投资者在同一平台上竞价撮合, “走出去”与“请进来”相结合, 才能够真正建设成为稀土国际定价中心.