磷肥市场月度分析

2019-10-25

■数据概览

2019 年7 月我国磷肥供应量 单位:万吨

■磷酸二胺市场持续清淡

8 月份,受国际市场价格走跌和国内需求提振不强的影响,磷酸二铵市场持续清淡。按照惯例,8 月份是秋季市场的备肥旺季,虽然目前华北地区市场已进入备货阶段,但与往年相比,经销商仍观望居多,集中采购的情况鲜有出现。行业整体开工不高,三季度大型企业普遍限制开工,但对市场的影响有限,市场价格继续呈下滑的态势。57%磷酸二铵主流出厂报价下滑到2250 元/吨,实际成交更低,华北地区主流到站价格为2250~2300 元/吨;61%磷酸二铵主流出厂报价为2400 元/吨;64%磷酸二铵主流出厂报价为2400~2450元/吨,实际成交价格为2200~2300 元/吨,华东地区主流到站价格为2550~2600 元/吨。国内企业持续减产,湖北和云贵地区的大型企业部分装置短期检修,开工的装置也维持不高的负荷,总的来看,行业整体开工率不足60%。国际市场继续震荡下行,印度市场高库存,导致采购热情不高,巴基斯坦秋季市场虽有需求,但压价明显,磷酸二铵到岸价格在334 美元/吨左右。我国传统的出口市场,东南亚市场采购减少。国际市场供应增加,但需求不理想,再加上原料硫磺价格一路走跌,我国出口离岸价格在8 月底时降至325~330 美元/吨,甚至更低。2019 年7 月份我国出口磷酸二铵87.6 万吨,平均出口价格356 美元/吨;1~7 月份累计出口362.4 万吨,同比增加9.0%。

2017~2019年64%磷酸二铵主流出厂价格走势图

■磷酸一铵市场成交较少

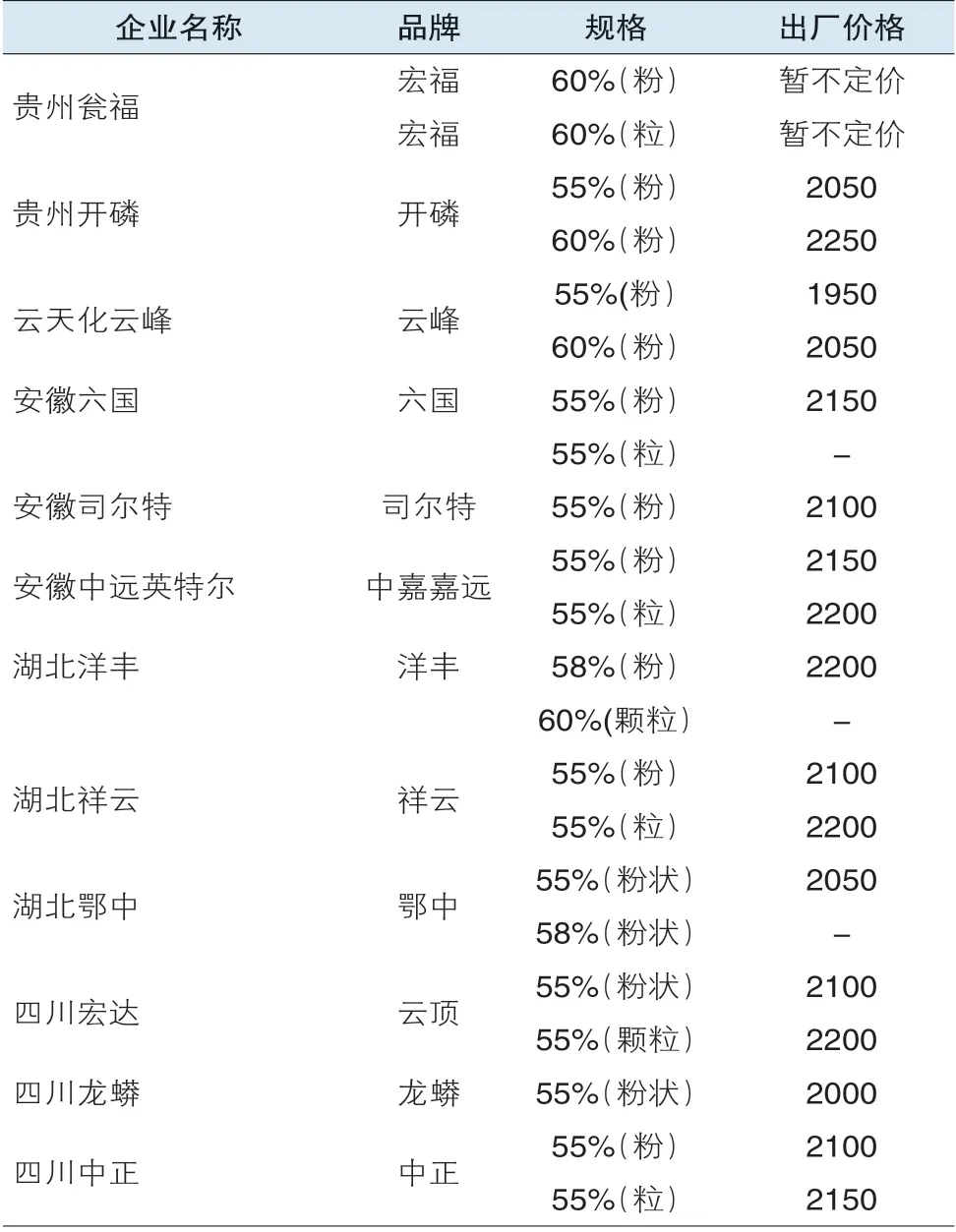

8 月份磷酸一铵市场继续清淡走势,企业新单成交较少,手中的待发货量也有限,整体需求寡淡。下游复合肥企业整体开工不高,前期采购的原料库存消耗缓慢,再加上对后期磷酸一铵市场呈看跌预期,市场观望居多,采购也以小单成交为主。企业库存压力增加,导致部分磷酸一铵企业降价销售,但市场反映一般,成交仍不理想。55%粉状磷酸一铵主流出厂报价为2000~2050 元/吨,市场供应相对宽松,山东地区到站价格在2100 元/吨左右;58%粉状磷酸一铵主流出厂价格为2050 元/吨,60%粉状磷酸一铵主流出厂价格为2150 元/吨。大部分企业生产相对稳定,部分企业减量生产。湖北地区部分企业仍未开工,四川也有企业停产检修,河南装置开工正常,行业整体开工率在50%左右。尽管开工不高,但由于下游需求有限,市场整体供应略显宽松。国际市场价格继续回落,巴西地区需求清淡,63%颗粒一铵主流到岸价格跌至330~335美元/吨,较上月降幅在20~30 美元/吨。国内磷酸一铵企业出口不甚理想,仅有个别企业小单出口至南美地区。55%颗粒一铵离岸价格为270~280 美元/吨,63%颗 粒 一 铵 离 岸 价 格 为310~315 美 元/吨。2019 年7 月份,我国出口磷酸一铵31.8 万吨,2019 年1~7 月份我国出口磷酸一铵170.0 万吨,同比增长37.3%。主要是巴西、阿根廷和澳大利亚的进口需求增加,使得我国出口增加。

■上下游产品行情分析

磷矿:8 月份磷矿石市场价格保持稳定,下游市场按需采购,企业出货一般。湖北地区下游采购正常,磷矿企业出货尚可,30%品位磷矿石车板含税价格为440~450 元/吨。贵州地区磷矿石价格平稳,福泉地区30%品位磷矿石车板含税报价370 元/吨;云南地区磷矿石自用为主,黄磷企业需求提升。下游磷肥市场预期走弱,黄磷虽有需求但对市场提振作用不强,预计后期磷矿石市场继续保持平稳走势。

硫磺:8 月份硫磺市场继续呈下行态势。外盘价格继续走跌,中东地区硫磺到岸价格降至86 美元/吨左右,9 月份的月度合同价格继续走低。受下游化工和磷肥企业开工不高的影响,港口硫磺库存消化缓慢,8 月份时港口库存达到220 万吨左右。价格继续走低,港口散装颗粒价格降至730 元/吨。下游需求持续偏弱,再加上“十一”国庆前北方企业限产可能性较大,市场需求进一步利空,预计后期硫磺价格仍有走跌的可能。

合成氨:8 月份合成氨市场整体需求不振,价格稳中下行。月初时,部分企业小幅上调价格,但后期随着装置恢复生产,市场供应的增多,价格大面积回落。特别是华东和华中地区,受台风的影响,运输受阻,导致企业库存增加,不得不降价销售。月底时,山东地区主流成交价格为2900 元/吨,河南地区主流成交价格为2800 元/吨。下游尿素市场弱势运行,磷复肥市场开工难有提振,预计后期合成氨市场继续保持弱势整体的态势。

2017~2019年55%粉状磷酸一铵主流出厂价格走势图

■后市预测:磷铵价格仍有下滑可能

8 月份化肥市场整体弱势运行,国内需求提升不力,国际市场价格走跌,磷铵价格持续下滑。原料支撑力度不足,港口220 万吨的硫磺库存,叠加国际市场价格进一步走跌,市场成交不理想,导致价格仍可能下行。下游复合肥行业开工不高,原料库存消耗缓慢,一直持续的环保和安全检查导致行业整体开工不足,临近国庆,预计近期复合肥开工难有提升。磷酸一铵自身库存压力持续增加,需求暂无好转预期,预计后市市场信心提振无力,价格仍有走低的可能。二铵市场秋季仍有需求,但受制于国际市场价格走跌,出口受阻,尽管企业降低负荷,但迫于压力仍在不断的调低价格。按照惯例,8 月底和9 月初是秋季用肥采购高峰,但近两年市场采购越来越趋于平淡,但市场刚需仍存在,后期真正需求释放,销售空间仍有很大。总的来看,国内市场仍有需求,国际市场需求减弱,原料支撑力度不强,预计后期价格仍有回落的可能。

磷酸二铵产品出厂参考价格 (元/吨)

磷酸一铵产品出厂参考价格 (元/吨)