国际钾肥市场成交清淡

2019-10-25

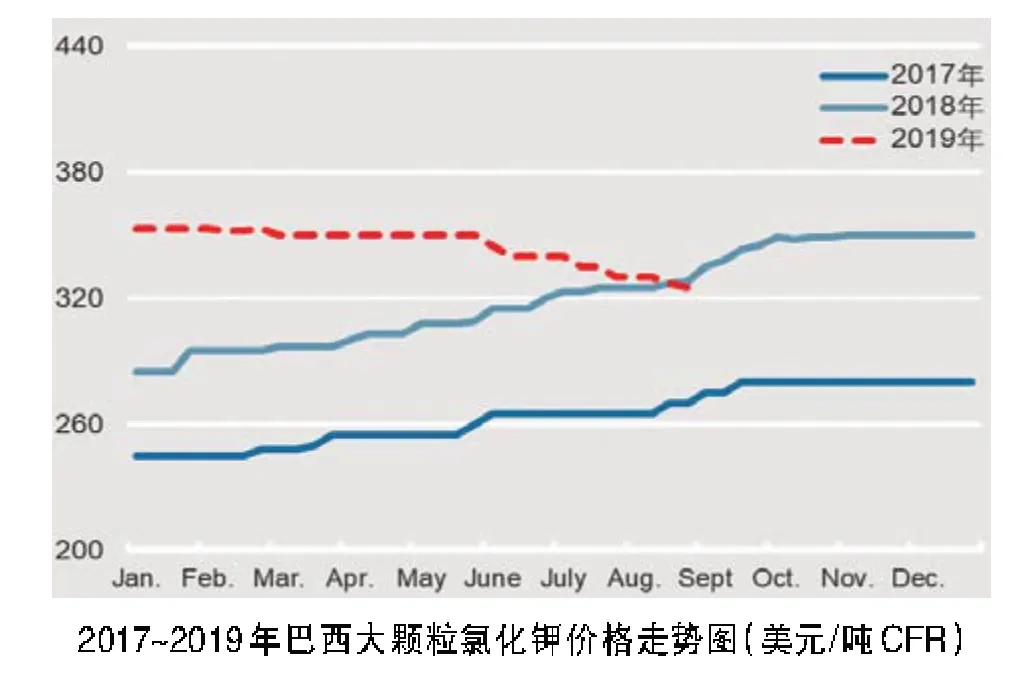

本月国际钾肥市场延续下滑走势。8 月中旬,国际钾肥市场价格波动停滞,挺价待市,价格一旦出现松动,其他市场价格也将应声而降。8 月第三周,巴西市场价格开始下滑;8 月底氯化钾价格降至320 美元/吨CFR,达到今年最低点。

目前大多数钾肥市场已转为看跌。中国和印度年度合同仍在谈判中,印度谈判或将在中国之前,中国由于港口库存在300 万吨左右,大合同签订或将晚于印度。印度尼西亚进口招标还未落定,东南亚市场都在静待此次招标价格,预计价格在280~300 美元/吨CFR。美国钾肥市场平稳,受春季种植推迟影响,收获将延迟至11 月中旬,季节性需求将从加拿大采购补充。

行至8 月底,全球钾肥市场价格除个别地区保持稳定之外,其他地区均出现下滑趋势。巴西现货价格较上月降低5 美元/吨,目前在320~330 美元/吨CFR。温哥华大颗粒氯化钾低端价格不变,高端价格降低6 美元/吨,至303 美元/吨。东南亚地区价格稳定,报价280~300 美元/吨CFR。波罗的海标准氯化钾价格小幅下滑2 美元/吨,滑落至236~258 美元/吨FOB。

北美市场:

美国中西部地区钾肥报价不变,春夏季结转库存较多,秋季用肥开始后库存有望下降,密西西比河两岸的报价为290~305 美元/短吨FOB。

美国诺拉港钾肥驳船活动有限。8 月中旬价格稳定在245~248 美元/短吨FOB,之前有关驳船销售价格约250 美元/短吨FOB 的消息未得到确认。美国河流码头报告的销售很少,但美国农业部报告显示,内陆价格指数有所下降。受河道淤积影响,通往南部平原地区的通道受阻。目前只能采取公路货车或者铁路运输,预计将持续到10 月份,以待阿肯色河淤泥清除。

美国南部平原地区钾肥价格维持在285~290 美元/短吨FOB,目前经销商秋季备肥充分,主要用于冬小麦种植等等。

巴西市场:

巴西钾肥市场承压,低端价格下降5 美元/吨,8 月底大颗粒氯化钾价格降至320 美元/吨CFR。据悉,市场上出现318 美元/吨CFR 的价格,但是还未得到确认。目前巴西库存较大,而且供应量较大。如果后期消化不了的话,价格还将面临下行压力。

西北欧市场:

8 月中旬,西北欧钾肥成交清淡,有人预测9 月随着秋季肥市场启动,行情有望回暖,价格稳定在275~285欧元/吨CIF。这个价格对于供应商来说非常具有挑战性,尤其是法国经销商,利润空间微薄。

印度市场:

印度正在等待年度钾肥合同谈判。一些钾肥市场参与者表示,虽然钾肥还未正式开始谈判,但是新合同最好在10 月份签订,最晚不超过今年年底,而且生产商认为目前印度钾肥库存不足以满足拉比季节的消费需求。

由于全球主要现货市场下行,印度进口商IPL 不太可能接受2018/19 年的290 美元/吨CFR 的价格,新价格预计会下降。

根据印度化肥部最新数据显示,印度全国氯化钾库存周环比下降1%至243 万吨,较7 月底267 万吨的库存量减少明显,但仍高于4 月份171 万吨的库存。

8 月底印度MOP 和NP/NPK 库存量 单位:千吨

印度FACT 在招标中收到来自BPC 310 美元/吨CFR 的报价,一些市场参与者表示招标可能会被取消,因为报价比2018/19 印度进口合约价290 美元/吨CFR 高20 美 元/吨,FACT 要 求 在9 月/ 10 月 初 抵 达Tuticorin。

8 月印度氯化钾到港24.5 万吨。包括来自约旦的70,700 吨,来自俄罗斯的55,000 吨,来自白俄罗斯的54,390 吨,来自加拿大的42,962 吨和来自以色列的22,340吨。多家供应商表示已经完成了2018/19 合同数量,短期内没有供货的计划。

8 月印度氯化钾到港情况 单位:吨

东南亚市场:

印度尼西亚8 月中旬发布氯化钾进口招标,由于东南亚地区成交清淡,此次招标吸引了不少卖家参与。Pusri确认货源将分3 批次,共1.5 万吨,第一批供货时间为10月初,第二批是11 月底,第三批在12 月底。据报道,亚洲农业和PT Pupuk Kujang 已经发出了大约4 万吨的招标。

目前东南亚氯化钾价格保持稳定,在280~300 美元/吨CFR 范围内。

2019 年全球各地钾肥贸易信息 单位:万吨