企业绩效对审计费用的影响研究

——基于A股上市公司的面板门槛回归分析

2019-10-25姚之朋闫福

姚之朋 闫福

一、引言

从因安然事件而倒闭的安达信会计师事务所,到康美药业“爆雷”而牵出的广东正中珠江会计师事务所,对于审计独立性的讨论从未停止。一方面,注册会计师通过提供审计报告向社会和投资者证明上市公司财务报表的真实性,另一方面,会计师事务所在经济上却高度依赖被审计单位,这种矛盾的供需体系要求会计师事务所在维持独立性与自身的生存发展之间寻求平衡。

审计费作为会计师事务所的收入来源,是事务所生存发展的保障,其背后代表着不同的审计质量,甚至影响着审计报告的真实性。不同的绩效水平,会导致审计成本的变化,从而在不同程度对审计费用产生影响,对于经营状况越差的企业,其盈余管理动机越高,而经营状况越好的企业,往往经营业务更频繁和复杂。笔者认为企业绩效与审计费用之间不是简单的单向相关,而是存在U型关系。对于经营绩效差的企业,两者呈负相关关系,对于经营绩效好的企业,两者呈正相关关系。

二、理论分析与研究假设

(一)企业绩效

企业绩效是企业经营活动的成果,这种成果不仅仅指经营所产生的利润,还包括在运营、成长性、发展能力等方面的综合成果。周国光(2001)认为企业绩效是一定经营期间的企业经营效益和经营者业绩,主要通过经营者在经营管理企业的过程中对企业经营和发展等方面所取得的成果来体现。

企业绩效的测量指标分为单指标和综合指标。单指标主要有总资产报酬率(ROA)、净资产收益率(ROE)和托宾Q等。综合指标是从企业的经营能力、偿债能力、营运能力和发展能力四个角度进行主成分因子分析,提取综合指标。单指标计算简单,方便获取,但是只能从某一角度衡量企业绩效,不具有全面性。综合指标虽然计算复杂,但是能全面衡量企业的经营状况,反映企业的综合绩效水平,得到的综合指标对绩效的表达更稳健。本文选取综合指标进行分析,并且在原有的四个角度之上添加获取现金能力,由于在企业的日常经营中,现金流是反映企业经营状况最直接的表现,更能真实反映经营状况,所以添加获取现金能力角度对于反映企业绩效更有价值。同时本文采用单指标中的总资产报酬率(ROA)进行稳健性检验。

(二)审计费用

审计费用是会计师事务所在提供审计服务后,向被审计单位收取的用于覆盖其审计成本的费用。审计费用的决定因素理论由Simunic(1980)最先提出,包括审计师付出的直接成本、事务所利润要求以及审计师面临的风险因素。在进行审计业务时,注册会计师为了进行审计程序、获取审计数据等,所付出的时间和人力成本被称为直接成本,这一部分主要是根据被审计单位的资产规模和业务的复杂程度等决定的。会计师事务所的利润要求,主要取决于会计师事务自身的特点,如本身规模、知名度和注册会计师的审计年限和经验等。风险成本主要是注册会计师可能面临的诉讼和名誉损失风险。审计费用是由被审计单位提供,这在一定程度上削弱了注册会计师的独立性,这要求注册会计师在独立性与接受被审计单位的经济依赖之间寻求平衡,从而形成了审计的风险成本。

(三)企业绩效对审计费用的影响

当企业绩效越低,经营质量越差,企业盈余管理的可能性提高,审计师的风险成本增加,从而提高了审计费用 。

对于经营状况越好,绩效水平越高的企业,其经营活动势必越频繁,经营的复杂程度也相应提高,公司的会计工作将变得更复杂。此时需要注册会计师更多的时间和精力来获取审计所需要的证据,进行更长的审计流程,对于经营状况良好的企业,审计的风险成本较低,审计直接成本的提升更能增加审计费用。由此本文提出假设:

对于企业的绩效越高,经营质量越好的企业,其经营活动往往更频繁,这增加了审计程序的复杂性,增加了审计的直接成本,从而提高了审计费用。

综上,本文提出研究假设:企业绩效与审计费用呈U型关系,在低绩效水平下,企业绩效与审计费用负相关,在高绩效水平下,企业绩效与审计费用正相关。

三、研究设计

(一)样本选择与数据来源

本文的研究数据均来自于Wind数据库与国泰安(CSMAR)数据库。本文选取沪深A股2010-2018年的上市公司个体样本,剔除金融类上市公司与数据缺失的样本,共得到1307家样本上市公司。采用STATA中的Winsorize命令对主要连续变量进行缩尾处理以避免极值的影响。

(二)变量定义

表1 绩效指标体系

表2 变量定义表

表3 变量的描述性统计

1. 解释变量

表1为绩效指标的组成,从偿债能力、营运能力、成长能力、盈利能力和获取现金能力五个方面评价企业绩效,运用主成分分析法,将没有通过显著性检验的X3、X6和X15剔除,最终15个指标纳入综合绩效体系。最终选取计算得出的综合绩效及其平方项为解释变量。由于篇幅有限,本文未展示主成分提取过程。

2. 被解释变量

当下,在电视媒体与新媒体融合发展的过程中,片面否定电视媒体所具有的一些能力与优势。误以为电视媒体与新媒体的融合发展就是以新媒体作为支撑,不断地发展新媒体。但是,二者的融合发展要充分发挥二者的优势,避免二者的弱势,从而找准二者的自身定位,寻求适合的发展模式,这样才能够促进二者的发展。新媒体的优势是能够获取更多的信息,能够实现信息的快速、随时随地的传播,宣传面更广;而电视媒体能够保证传播信息的真实有效性,这是新媒体所不具备的,因此,二者结合发展,能够保证传播信息的全面、高效,还能够保证信息的真实可靠,从而更好地发展媒体行业。

本文选取上市公司支付的合计审计费用的自然对数作为被解释变量。

3.控制变量

为了保证实证结果的准确性,借鉴以往的研究成果,选取公司规模、审计意见类型、事务所特征、行业以及年份作为控制变量。详细变量定义说明见表2。

(三)模型构建

1.固定效应模型

本文构建如下模型来探究企业绩效与审计费用的关系:

其中模型2是在模型1的基础上引入企业绩效的平方,从而探究企业绩效与审计费之间是否存在二次关系。

2.面板门槛模型

本文借鉴Hansen(1999)的研究成果,构建以下含一个门槛值的面板门槛回归模型:

其中Lnfeeit为面板门槛模型的被解释变量,Perfit为解释变量和门槛变量,并引入企业规模、审计意见类型和事务所特征为控制变量。I为指标函数,当相应条件成立时取1,否则取0。此分段函数当Perfit≤γ时Perfit系数为β1,当Perfit>γ时Perfit系数为β2。

四、企业绩效对审计费用的影响分析

(一)描述性统计

变量的描述性统计如表3所示。审计费用的平均值为124万,中位数为75万。企业绩效的均值为负,说明上市企业总体来说经营绩效差强人意。审计意见类型平均值为0.971,说明大部分公司的审计意见为标准无保留意见。

(二)回归分析

在进行Hausman检验后,本文选择固定效应来分析绩效对审计费用的影响,实证结果如表4所示。在实证中,先是引入公司绩效,结果显示公司绩效在1%的显著性水平上负相关。再引入公司绩效的平方项,结果显示公司绩效在1%显著性水平上负相关,公司绩效的平方项在1%的显著性水平上正相关。从结果中还可以看到,公司规模和审计费用的系数很高,这是由于审计费用的收取往往以被审计单位的资产规模为基础,“四大”会计事务所也在1%的显著性水平上和审计费用正相关,这是由于相对于其他事务所,“四大”提供的服务和收费水平都较高。从结果中可以初步得出,公司绩效和审计费用呈U型关系。

表4 绩效对审计费用影响的回归结果

表5 门槛效应检验

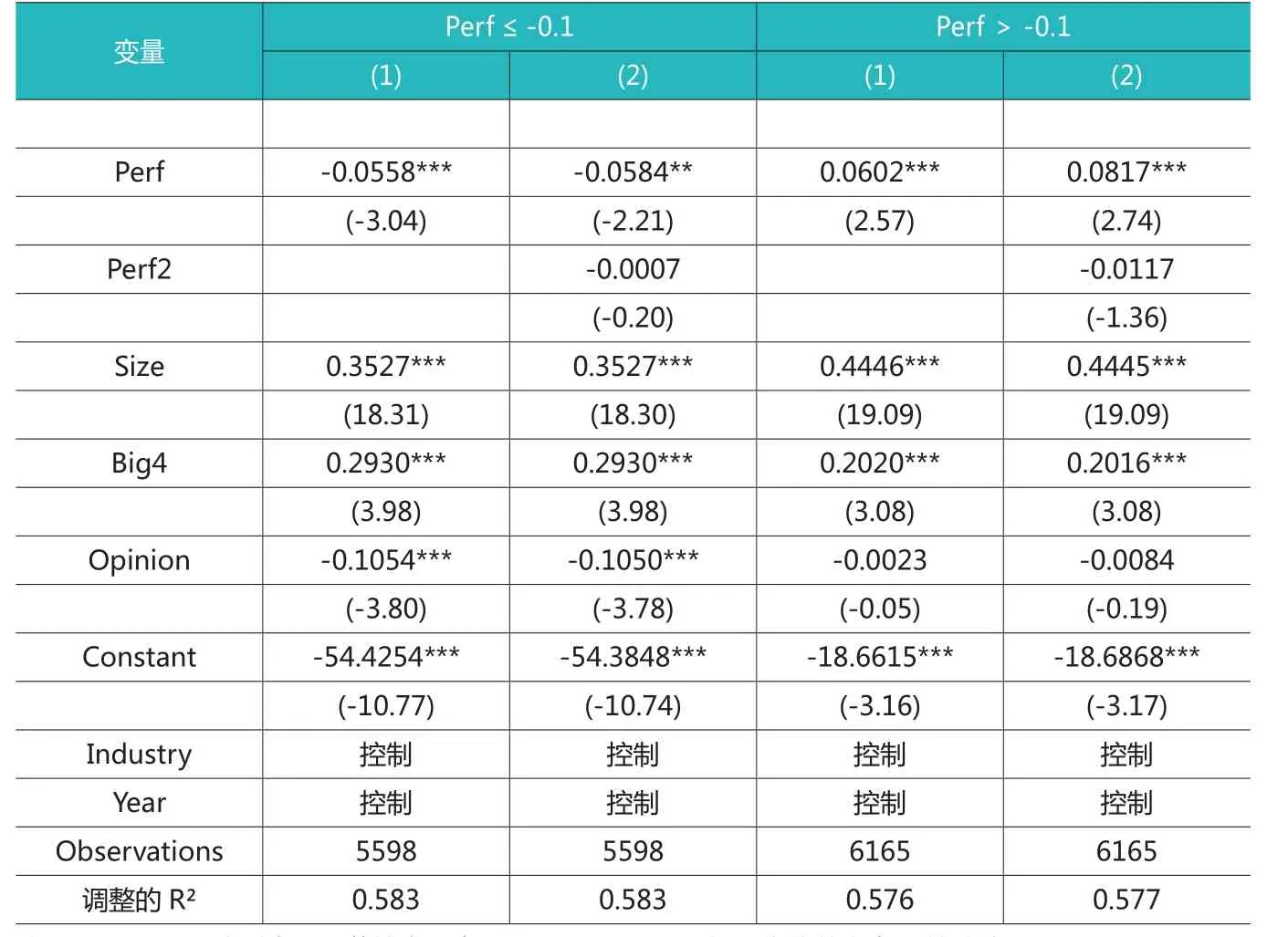

表6 分组回归分析结果

(三)稳健性检验

本文在进行稳健性检验时,将综合绩效指标替换为总资产报酬率(ROA)的单指标,其实证结果如表4所示。得到的结果和前文的结论基本一致,而且从ROA的系数可以看到,相对于综合绩效的系数要小很多,也验证了本文之前所提出的相对于单指标,综合绩效指标更能全面且稳定地表示公司绩效水平。

五、企业绩效对审计费用的门槛效应分析

为了进一步探究公司绩效与审计费用之间的U型关系,本文通过面板门槛模型计算面板门槛值,并依据门槛值来进行分组回归。

(一)面板门槛回归分析

通过估计单一、双重门槛和三重门槛,从而估计出门槛值,计算结果见表5。其中的P值和F值是采用bootstrap法自举300次计算而出。计算结果显示,单一门槛的P值在1%的显著性水平显著,而双重门槛和三重门槛都不显著,未通过二重和三重门槛检验,从而认为是存在单一门槛的门槛效应。根据估计结果,将绩效分为两组,分别为低企业绩效组(Perf≤-0.1)和高企业绩效组(Perf>-0.1)。

(二)分组回归分析

为了检验门槛估计结果的准确性,本文将低企业绩效组(Perf≤-0.1)和高企业绩效组(Perf>-0.1)进行分组回归分析,结果如表6所示。通过回归分析可以发现,在低企业绩效组,当仅引入企业绩效时,企业绩效在1%的显著性水平上和审计费用呈负相关,验证了本文的假设,即企业经营绩效越差的企业出于盈余管理等目的增加了注册会计师的风险成本,从而推动了审计费用的上涨;当引入企业绩效的平方项后,审计平方项和审计费用不显著,说明此时不存在二次关系。在高企业绩效组,当仅引入企业绩效时,企业绩效在1%的显著性水平上和审计费用正相关,验证了本文的假设,即企业的经营绩效越好,由于审计工作的难度提高从而推动了审计费用的上涨;当引入企业绩效的平方项后,企业绩效的平方项和审计费用不显著,说明此时不存在二次关系。通过以门槛值为界限进行分组回归得到的结果进一步支持了本文提出的假设。

六、结论与启示

本文通过2010-2018年我国沪深A股上市公司的数据来探究企业绩效和审计费用之间的关系,首先通过固定效应模型探究两者之间是否存在二次关系,进一步通过面板门槛模型验证企业绩效与审计费用之间的U型关系并计算出临界值,最后通过临界值将样本分为高企业绩效样本和低企业绩效样本,从而分组进行回归分析。最终验证了本文提出的假设,即企业绩效与审计费用呈U型关系,在低绩效水平下,企业绩效与审计费用负相关,在高绩效水平下,企业绩效与审计费用正相关。

本文的启示有:可以根据企业绩效对审计费用定价进行辅助调整。由于我国的审计费定价主要是基于被审计单位的资产规模,缺少统一的标准和要求,对于资产规模相同的企业,其经营状况差别可能很大,仅仅基于资产规模存在不合理性。对于企业绩效较差的企业,由于其盈余管理的动机更强,可以通过设置审计费用上限或更换审计机构等方法,提高审计报告的真实性。与此同时监管部门还应当提高对审计合谋的处罚力度,提高审计风险成本,相对高的风险成本将促使会计师事务所更趋向于出具真实的审计报告。