北仑花木高温气象指数保险探讨与优化

2019-10-23史学凡张晶晶潘婧茹

史学凡,张晶晶,潘婧茹

(1.宁波市北仑区气象局,浙江 宁波 315800; 2.宁波市气象局,浙江 宁波 315000)

近年来,气候变化尤其是全球气候变暖对自然环境、农业生产和社会经济等方面造成了巨大的影响,高温热害也呈频次增多、强度增大的趋势,对花木种植的影响越来越大。花木种植业作为宁波市北仑柴桥地区主要经济支柱产业,极易受到连阴雨及高温灾害的影响,在此背景下,天气指数保险作为新兴的农业保险,对种植户最大程度规避气象灾害风险、保障经济利益不受损失等方面具有非常重要的意义。

天气指数保险[1-2]具有分散农业气象灾害风险,提高作物种植的防灾、减灾和灾后恢复能力以及减少自然风险对农业生产的负面影响等特点。天气指数保险的模式是在既定区域内,以既定气象事件或变量为基础,以指定的农业气象指标作为触发机制,若超出制定值,保险公司即对农户负责赔偿,这种模式有效克服了信息不对称导致的逆选择和道德风险的问题,降低了理赔和定损成本,在全球气候变暖的背景下,各种气象灾害呈现多发、频发、重发的态势,天气指数保险存在全球新兴气象风险和再保险市场,其中天气指数具有较强的风险控制能力,可与其他金融服务捆绑组合,构筑多元化农业风险控制体系。

1 概况及背景

浙江省宁波市位于中国东部沿海,属于典型的亚热带季风气候。由于天气系统的不稳定性和复杂的地形影响,各种气象灾害频发。宁波市北仑柴桥街道是浙江省花木种植面积最广的区域,虽然其生长周期较长,栽培成本较高,但是未来发展前景广阔。经过实地调研后发现,柴桥地区95%以上的花木为露天种植,因此,受到气象灾害的影响更为严重,其中以连阴雨和连续高温灾害尤为严重。

根据其他地区的经验及保险设计方案[3-5],本文结合北仑柴桥自动气象站2006—2016年数据分析后,初步制定了高温灾害损失理赔方案。在柴桥地区开展高温及暴雨气象指数保险试点以来,暴雨气象指数保险经过长期数据统计分析及优化之后,市场反应情况良好,但是高温气象指数保险由于样本数据时间较短,实际数据分析不够全面等原因,保险条款仍存在一定缺陷。

2 花木高温气象指数保险的现状及问题

柴桥自2017年全市首推试点高温气象指数保险,每667 m2已有保额为10 000元,保费为800元,其中政府财政补贴1/2,即种植户每667 m2出资400元,目前柴桥区域总参保面积约26.7 hm2。

经过调研和数据分析,我们发现连续高温日数和最高气温是主要影响花木生长的2项关键性指标,依据这2项指标制定了对应的灾害损失赔偿关系,但运行后发现,按照目前的理赔方式并没有最大化、分等级地保障到种植户的利益,主要存在以下问题:

保险指标仍需根据实际天气情况进行完善,统计发现存在实际受灾但是无法理赔的情况。案例如下:2018年7月25日至30日出现6 d高温情况,但是在第4天日最高气温为34.6 ℃,即连续高温出现中断,达不到连续4 d高温的保险理赔标准,按照保险条款不可理赔,但是对种植户已造成实际受灾影响,种植户反响较大。

由于保险理赔严格以气象部门证明为准,而目前气象要素分布存在一定地域性,且气象监测也无法做到全覆盖,气象局在出具证明时又只能以现有监测站的数据为准,一定程度上会影响到种植户的利益,从而造成误解。

由于柴桥地区花木种植品种较多,不同花木的生长周期及抗灾能力各不相同,在同样气象灾害情况下,受灾程度并不相同,但是目前的理赔标准单一,会导致种植户受灾情况不一,但理赔金额却一样,容易造成一定的纠纷。

对于种植大户而言保险成本仍然较大,尤其是今后政府不再补贴的情况下经济上难以承受。

在出现极端连续高温气象灾害的情况下,按照目前试行的保险理赔方案,存在实际损失与利用保险指数计算出的赔款不能形成完全对应的问题。案例:2013年柴桥地区出现连续20 d以上高温天气,其中9 d出现37 ℃以上特别高温天气,导致大量花木枯死,种植户经济利益受到极大损失,但是如果按照现行标准进行理赔,无法最大程度地保障种植户的实际收益。

3 花木高温气象指数保险产品探讨与优化

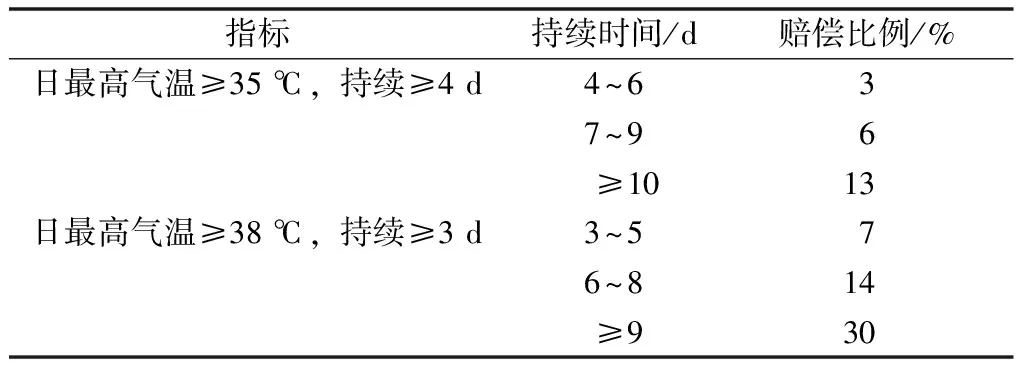

根据调研结果发现,连续高温日数和最高气温为影响花木生长的2项关键性指标,并且和实际的损失情况具有线性相关性。通过走访调研种植户和咨询北仑花木协会统计数据,根据综合经验分析得出,当日最高气温连续高于35 ℃和38 ℃是花木受高温气象灾害的阈值,我们根据此结论制定了以下赔偿比例表(表1)。

当同时满足最高气温达到35 ℃(含)以上且持续4 d(含)以上,或日最高气温达到38 ℃(含)以上且持续3 d(含)以上时,每次事故仅限赔一次,按照高温指数、持续天数对应的赔偿比例最高的一次计算赔偿。每次事故赔偿金额=每667 m2保险金额×保险面积×高温灾害损失赔偿比例。

表1 现行高温灾害损失的赔偿比例

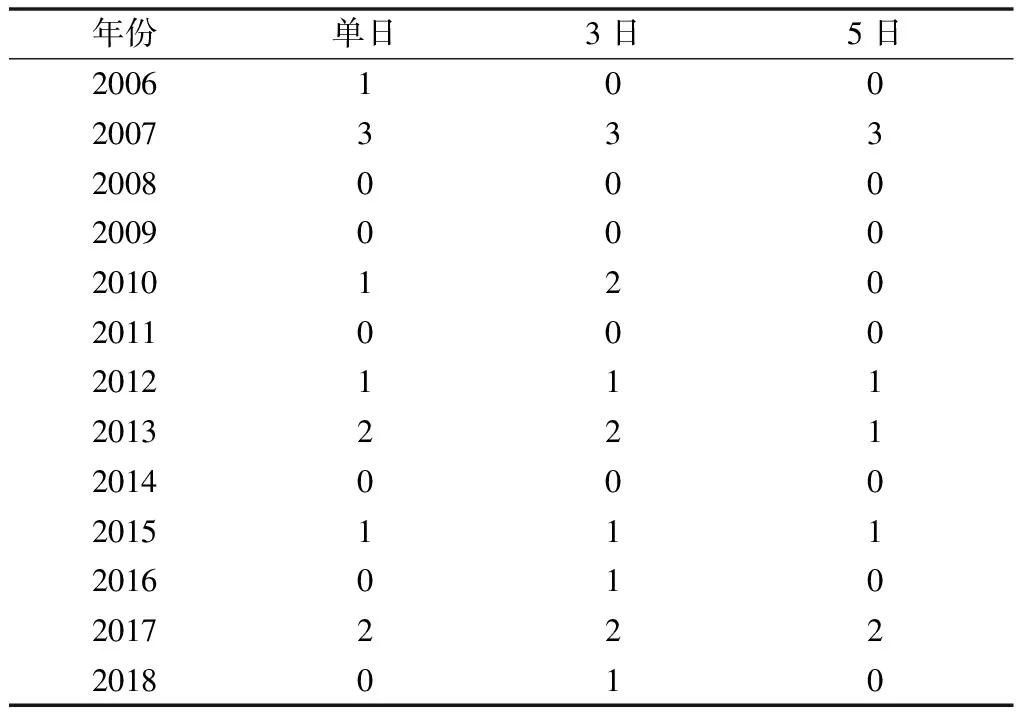

我们选取柴桥自动观测站为代表站,统计了2006—2018年共13年的日最高气温数据,采用滑动平均计算方法,分别计算出3日滑动平均最高气温值和5日滑动平均最高气温值,按照连续4 d日最高气温大于等于35 ℃的条件进行筛选,分别得出单日最高气温,3日滑动平均最高气温以及5日滑动平均最高气温所对应的不同历史理赔结果(表2)。

表2 历年理赔次数的统计结果

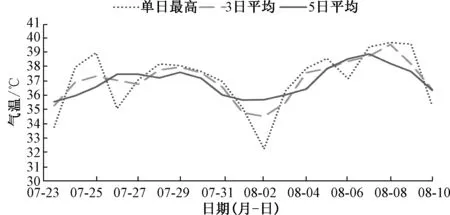

通过对比分析我们发现,单日最高和3日滑动平均最高的总理赔次数相同,而5日滑动平均最高的总理赔次数减少1次。该情况发生在2013年,自7月24日至8月10日的18天的高温中,仅有8月2日最高气温为32.3 ℃,数值低于35 ℃,因此,连续高温日数中断,按现行保险条例,需按2次过程进行理赔,即7月24日至8月1日连续高温日数9 d,理赔6%,8月3日至8月10日连续高温日数8 d且有连续3 d最高气温高于38 ℃,理赔7%,合计理赔13%(图1)。若按照5日最高气温滑动平均值进行统计,那么自7月23日至8月10日,出现连续19 d高温天气,应理赔13%。

图1 2013年7月23日至8月10日最高气温的变化趋势

同时在经过实地走访调研之后我们发现,如果按照当前方案理赔,与种植户实际遭受的经济损失存在差异。该次过程对种植户造成较大损失,抽水泵租借及人工费用等,成本达500~600元·d-1。该赔偿比例对于种植户而言没有起到减小气象灾害风险的实际意义。因此,仅以单日最高气温作为保险指数,与实际的灾害性天气过程所导致的经济损失不能形成良好的相关性。

我们具体选取了2013年7月23日至8月10日的高温天气过程为例,由图1可以看到,虽然8月2日单日最高气温在35 ℃以下,但是前后几日日最高气温均在37 ℃以上,在经过5日滑动平均计算之后,得出日最高气温均在35 ℃以上。

在保障种植户利益的情况下,我们同时也应考虑到承保公司的利益以及农业主管部门对于农业气象指数保险的政策补贴,在未来政策调整的情况下,适当降低保费及政策补贴费用,可以减少种植户的投保负担和农业主管部门的政策补贴费用,对于农业气象灾害指数保险具有更加长远的意义。

因此,我们按照不同计算方法下的理赔情况,对理赔金额统计如表3所示。

表3 不同计算方式下年每667 m2的理赔金额

接着我们分别计算出3种不同最高气温数值对应的年理赔金额,由表3可以看到,在5日滑动平均的计算方式下,种植户投保高温气象指数保险的理赔金额减少,主要是因为在经过5日最高气温滑动平均之后,筛除了部分连续4 d最高气温在35 ℃以上,但是前后时间段最高气温较低的情况。

在经过实地调研后我们发现,短暂的高温天气不会对花卉苗木种植造成影响,因此,用5日最高气温滑动平均方法筛除部分短暂高温天气情况是科学合理的方式。同时在种植户每667 m2投保800 元的保额下,保险公司承保利益反而提高,因此我们可以适当提高最高气温在35 ℃(含)以上连续10 d以上的保险赔偿比例,同时降低保费金额及农业主管部门的政策补贴金额,减小种植户和政府部门负担,保证农业气象指数保险可持续推广和发展。因此,综合考虑下,我们可以认为将5日最高气温滑动平均值作为高温气象指数保险的气象指数更为合适。

4 小结与讨论

以单日最高气温作为高温气象指数保险的指标,与实际的高温灾害所造成的花木经济损失存在偏差,与气象指数保险作为防灾减灾的有效风险控制方式存在一定偏差。相比单日最高气温作为气象指数,用5日最高气温滑动平均值作代替对于实际种植过程中因持续高温所造成的种植成本的增加更加具有指标性意义,可以更加科学地保障种植户的气象灾害损失,对于农业气象防灾减灾具有更加科学合理的意义。利用5日最高气温滑动平均值作为高温气象指数保险指标,更加真实地反映气象灾害所造成的实际影响,可以更加准确地把握灾害风险与花木损失之间的关系。同时最高气温在35 ℃(含)以上连续时间超过10 d时,应适当提高赔偿比例。利用5日最高气温滑动平均值作为高温气象指数保险理赔指标,降低了种植户年平均理赔收益,这是因为筛除了短暂高温情况下未造成损失却获得理赔的情况发生,这样有利于降低保费标准,降低种植户投保负担,减少农业主管部门的农业政策保险补贴负担,有利于促进农业气象指数保险长远发展。对于在经济相对落后的其他地区开展农业气象灾害指数保险具有可实际推广的价值。

但是整体来看,目前高温气象指数保险仍处于试点阶段,仍存有许多问题有待进一步解决:

气象指数保险认可度有待提高。自2017年开展试点以来,仅有小部分种植户参与了气象指数保险,花木高温气象指数保险作为新型气象指数保险,是利用气象指数替代灾害损失的技术性产品,对于大部分种植户来讲,难以在短时间内熟悉并认可该产品,大部分种植户对气象指数保险产品的支付意愿水平较低。

气象指数保险的基差风险需要降低。气象指数保险是根据保险合约条款中设定的各种气象指数与约定的赔付指数之间的偏离值进行赔付的,当农户遭受的实际损失与利用保险指数计算出的赔款不能形成完全对应关系时,就存在基差风险,这是气象指数保险面临的最主要挑战。

由于气象站点不足,使得气象指数保险的指数和实际经济损失之间不完全匹配,投保人可能得到的赔付会高于实际损失,甚至会出现没有遭受损失也获得赔付的可能性,与之相反,投保人遭受了巨大的损失,但得到的赔付远远不足以弥补。如果气象站点布局更广,精度更密,使得测得的指数和农户的损失高度相关,基差风险就会明显减小。

不同花木的差异化理赔方案。柴桥地区种植的花木种类多达几百种,不同的花木对于生长环境的耐受性不同,对于气象灾害的抵抗能力也不相同,如果按照相同的理赔方案进行理赔,也会导致气象指数保险的指数和损失之间不完全匹配情况发生。因此,可以将花木按种类进行划分,根据抗灾性的不同进一步细化保险理赔方案。

保险费率厘定需进一步优化。目前高温气象指数保险保额仍由农业部门负责补贴50%,在以后政策调整的情况下,667 m2800元的保额远高于种植户实际的保险收益。因此,未来仍需在保险费率的厘定上作进一步调整优化,既保证种植户的经济利益不受气象灾害的影响,又保证承保公司的保险收益,还能适当减轻农业部门的政策补贴。在实现三方共赢的条件下最大化的实现防灾减灾的最终目的。

5 促进花木高温气象指数保险发展的几点建议

加强对气象指数保险的宣传推广力度,让种植户充分认识气象指数保险的优势和实施气象指数保险的便利性、必要性。让种植户详细了解气象指数保险产品的特点,增加种植户的投保意愿。由于气象指数保险主要依据气象监测实时数据,花木高温气象保险理赔完全依赖于气象数据支持,尤其在投保环节,部分种植区域周边未设有合适的气象监测站,从而导致无法投保,影响保险覆盖面,同时气象监测点与种植区域的匹配程度也直接影响到理赔的合理性。因此,为减少基差风险,建议增设气象监测站点。尤其是针对气候条件较为复杂的地区、适宜开展气象指数保险的小气候地区和地形复杂地区,进一步提高气象站点的密度,以此加强气象数据的全面性、合理性,更好地为气象指数保险的完善提供数据基础。

由于花木高温气象指数保险产品设计只选取了柴桥地区一个站点的历史数据,没有充分考虑不同站点、不同地形的风险差异,因此,一要持续收集、积累各个不同站点的气象数据资料;二要通过与北仑花木协会、花木种植户实地回访、座谈等形式,了解实际花木损失数据;三要经常听取各级政府部门和种植户的意见和建议,在承保、理赔、费率浮动等方面进一步完善保险产品,使保险产品更贴近生产实际,更符合广大种植户的切身利益。