中国上市企业董事会和公司财务业绩之间的相关性研究

2019-10-22阮德政

阮德政

一、介绍

本文主要探讨中国上市公司董事会的相对大小和董事会成员的构成对于该公司的财务表现的影响。数据对比主要来源于中国在2005年到2006年实施股权分置改革(Split-Share Reform)之前之后的对比。那次股权分置改革的主要目的是通过优化国有企业的资本结构,使大量的低流动性股票在上海深圳两个股票交易所中变得更加便于交易。这次改革为研究公司董事会成员对公司的整体表现的影响的研究提供了大量数据。基于代理理论和资源依赖理论,本文主要通过研究董事会的三个特征值来推断董事会对公司整体表现的影响:第一,董事会总人数;第二,董事会中资源提供者人数;第三,董事会中监督者人数。假设检验的数据来源是从2002年到2008年间180家进行了股权分置改革的中国上市企业。

二、待检验假设

假设1a:对于进行了股权分置改革的企业,董事会总人数和公司财务表现呈反向关系

假设1b:对于进行了股权分置改革的企业,董事会总人数和公司财务表现呈正向关系

假设2:对于进行了股权分置改革的企业,董事会中提供资源的董事总人数和公司财务表现呈正向关系

假设3:对于进行了股权分置改革的企业,董事会中起监督高级管理人员的董事总人数和公司财务表现呈反向关系

三、方法论

(一)变量

本文旨在探讨公司董事会构成对公司财务表现的影响,把董事会抽象为三个特征并作为变量:董事会总人数,董事会中提供资源的董事总人数,董事会中起监督高级管理人员的董事总人数。另外,净资产收益率作为因变量来衡量公司财务业绩。

调节变量是2005年的股权分置改革。这次改革作为名义变量,如果年份是2005年之后(不包括2005年),其值为1,否则为0。因此在改革之前,自变量和调节变量的乘积为0。

以下变量将被控制:

杠杆率。在很多行业,高杠杆率意味着多变性和更高的收益率。

利润率。不同行业,甚至于不同公司有不同的利润率。不同利润率会给数据分析带来干扰。

国有资本的股权占比。不仅仅在中国,国有资本占比较高的企业意味着在政府采购招标中有着优先权,得到更多低息贷款,商业机会,甚至内幕信息。

公司规模。从常识和统计学角度都可得知,不同规模的公司财务业绩一般不同。

总利润。总利润不同也会干扰最终结果的准确性。

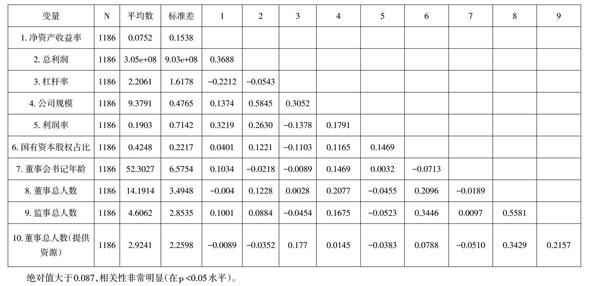

(二)结果

如表1的相关性矩阵所示,董事会总人数和董事会中提供资源的董事总人数分别和以净资产收益率计的公司财务业绩没有统计学显著的相关性。但是剩下的其他变量都有着和财务业绩显著的相关性。

模型1作为基础模型,只考虑控制变量。自变量的作用和调节变量的作用分别在模型2和模型3中体现。确定系数用来说明模型的解释效用。

为了防止多重共线性,所有自变量均做了中心化处理。最终结果显示,方差膨胀因子的平均值为9.37,意味着多重共线性的影响可以忽略。

三个假设的系数分别为0.0158,-0.0183,-0.0189。所以,假设1a被支持(p值为0.074)。假设1b被拒绝。假设2被拒绝因为系数为负。假设3被支持(p值为0.019)。

三、讨论

(一)意义

长期以来,如何架构董事会以最大化公司的发展成为了管理学中的一大难题。本文探讨了在中国资本市场发育初期这个少有学者研究的特定环境下,一些可能影响公司表现的董事会的性质。希望这个小小的研究能为这个问题的最终解决做出贡献。

在股权分置改革之前,中国资本市场是比较复杂的。同一家公司的多种股票(是否可以流通,分红政策差异,投票權利差异)同时存在于市场中。在这种特定的时代背景下,公司需要一个理性到极致的领导团队,因此,当时的许多董事采用了高度中心化的集权企业结构,不同于今日流行的扁平化企业管理结构。因此,当时的这些中国公司可以视为集权型企业的代表。包括本文在内的对这些企业的研究也可以推广至一些中东的公司或者印度尼西亚的公司。

参考文献:

[1]Easterby-Smithy, M., Malina, D., & Yuan, L. (). 文化敏感度对人力资源管理的影响?中英企业实践比较分析. 国际人力资源管理杂志,1995.

[2]Eisenhardt, K. M. 代理理论:评估与评论[J]. 管理学院评论,1989.