聚砜化学改性技术专利分析

2019-10-21张旋朱爱玉

张旋 朱爱玉

摘 要:以聚砜化学改性领域在全球、中国、美国、欧洲等地的专利申请数据为基础,从专利申请变化趋势、地域分布、主要申请人等多个角度进行分析,展示全球、中国在聚砜化学改性领域的发展概况。

关键词:聚砜化学;技术;专利

1 全球专利分析

1.1 全球专利申请趋势

自1965年开始,至2017年底,全球范围内聚砜化学改性领域累积有4485项,整体呈现增长态势。

1965年美国联合碳化物公司(UCC)研制了第一个聚砜塑料品种(Udel),当年其在美国申请了第一件关于聚砜生产制造的专利;1975年以前聚砜的发展并不多,全球范围内聚砜合成的专利申请都很低,但是随着汽车、电气电子工业对高性能工程塑料的需求越来越多,聚砜这种使用温度高、抗蠕变性能好、硬而强韧的材料得到了重视,自1975年开始聚砜化学改性领域的专利申请量出现了急剧增加,聚砜化学改性领域专利申请进入了一个快速发展阶段,在经过近20年的高速发展后,专利申请量出现了下降,这与聚砜生产企业发展策略调整、聚砜合成技术进入瓶颈期有关。

2008年全球金融危机导致全球经济技术的发展变缓,聚砜化学改性领域也受到一定影响,因此在2009-2012年期间专利申请量出现了一个小低谷,但专利申请量依然保持在130项以上,2013年经济危机影响过去后,聚砜化学改性领域再次进入活跃期,专利申请量继续保持快速增长,2017年专利申请量达到了244项,2018年申请量有108项,考虑到2018年申请的专利还有部分尚未公开,所以认为聚砜化学改性领域目前还处于一个稳定快速发展的时间。

1.2 地域分布

聚砜化学改性领域中国、美国申请量最多,均达到29%,其次是日本和欧洲,韩国最少,仅占9%,由此可以看出,中国和美国是聚砜化学改性领域研究较多的国家,欧洲和日本也是聚砜合成领域重要发展地区。

美国和日本在聚砜化学改性领域的研究早,欧洲起步时间较美国、日本更晚,在1975年后欧洲才开始聚砜化学改性领域的研究,韩国在聚砜化学改性领域的起步时间更晚,直到1986年才出现聚砜化学改性领域的专利申请; 中国虽然早在1966年就由天津材料研究所对聚砜进行了研发工作,但是由于中国专利制度建立时间较晚(1985年中国开始实施专利法),直到1986年才开始出现聚砜化学改性领域的专利申请,自2005年开始中国专利申请量迅速增长,到2013年中国专利申请量已经赶上美国、日本、欧洲、韩国,排在全球第一,2013年以后中国在聚砜化学改性领域的申请量一直保持快速增长态势,近来申请量更是远超其他国家、地区,截至2017年,中国专利申请总量已明显处于领先地位,这也许与中国在汽车、电子电气工业等领域的快速发展以及政府相关扶持政策的出台有关;美國、欧洲、日本、韩国专利申请量的变化趋势十分相似,这可能是因为全球的主要申请人在上述四个国家做了较为类似的专利布局,由于中国国内申请人在2013年后提交了较大量的专利申请,因此中国申请量在2013年后依然保持高速增长,但中国国内申请人在他国基本未进行专利布局,因此对美、欧、日、韩的申请量没有贡献。

1.3 主要申请人

聚砜化学改性领域全球主要申请人排名前10的申请人分别为:通用电气、巴斯夫、住友、东丽国际、索尔维、拜耳、吉林大学、沙伯基础创新、阿莫科、联合碳化合物公司。其中绝大部分是来自美国、欧洲和日本的公司,尤其是欧洲、美国最多,分别排名第二、第五、第六的巴斯夫、索尔维、拜耳来自欧洲,分别排名第一、第九、第十的通用电气、阿莫科(1998年与英国BP合并)、联合碳化合物(1986年阿莫科收购联合碳化物聚砜树脂业务、2001年索尔维收购该项业务)来自美国,日本有2位申请人进入前10的排名,分别是排名第三、第四的住友和东丽国际,中国仅有吉林大学进入前10,但仅排名第七,沙特阿拉伯仅有沙伯基础创新进入前10,仅排名第八。可见,在全球范围内聚砜化学改性领域的技术研究主要集中在欧美、日本这些发达国家,中国虽然也有一位申请人进入前10,但是排名靠后,还是大学这样的科研机构,中国未有进入前10的企业,说明国内申请人在聚砜化学改性领域还与发达国家存在较大差距,国内企业在全球范围内与国外企业的竞争难度较大,国内申请人在聚砜化学改性方面的创新能力依然有待加强。

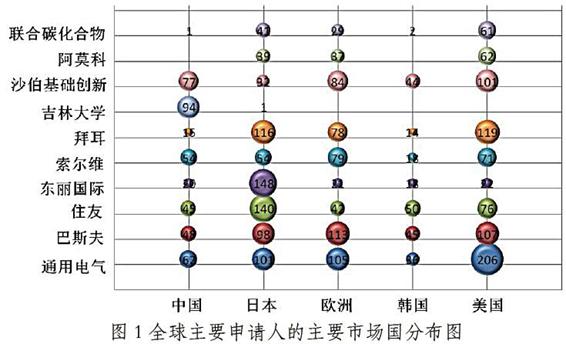

1.4 主要申请人主要市场国分布

图1是全球排名前10的主要申请人分别在中、美、日、欧、韩的市场国分布情况,反映各重要申请人在该领域的重点布局市场有哪些以及相应布局市场的发展情况。此处的统计数据来源于各个国家/地区的申请号,以件为单位,同时为了统计方便,把EP以及欧洲各国的申请号都统一计入欧洲,因此,部分申请人在欧洲的申请数量会比对应申请人在全球的申请项数量多很多。

由图1可以看出,通用电气、巴斯夫、索尔维、住友、拜耳、沙伯基础创新在全球都进行了积极的布局,其中申请量排名第一的通用电气在全球布局最多,其在美国本土申请量最多,达到206件,在日本、欧洲的申请量也都超过100件,并且两者数量相当,在中国的申请量也已达到62件,说明通用电气十分注重美国本土以外的海外市场,尤其是日本和欧洲市场。申请量排名第二的巴斯夫在中、日、韩、欧、美五个地区/国家的布局仅次于通用电气,但其布局最为均衡,不仅关注欧洲市场,还在日本和美国进行了大量布局,巴斯夫在日本、欧洲、美国的申请量相差不大,在100件左右。申请量排名第三的住友虽然也在全球范围内进行了布局,但是其还是更关注日本本土市场,专利布局更多的集中在日本,住友在日本的申请量为140件,占五个国家/地区总申请量的40%,同样属于日本企业的东丽国际也存在类似情况,其在中、韩、欧、美的申请总量仅81件,远低于日本本土申请量148件。中国国内申请人吉林大学仅在日本申请了1件申请,其余94件均是国内申请,这说明国内申请人基本还未走出国门,还不能在全球市场上形成较强的竞争能力。

2 中国专利分析

2.1 专利申请趋势

向中国知识产权局申请的关于聚砜化学改性领域专利申请量,反映聚砜化学改性领域在中国的技术发展情况,虽然中国早在1966年就由天津材料研究所对聚砜进行了研发工作,但是由于中国专利制度建立时间较晚(1985年中国开始实施专利法),直到1986年国内才开始出现聚砜化学改性领域的专利申请,截止目前累积有1307项,整体呈现增长态势。

2005年以前,中国国内申请量均较低,年申请量都未超过15件,这一阶段,国内的聚砜产业还处于萌芽阶段,2005年后国内申请量开始迅速增加,并且截止到目前也一直保持着高速增长的态势,这也许与中国在汽车、电子电气工业等领域的快速发展以及政府相关扶持政策的出台有关。

2.2 地域分布

聚砜化学改性领域各国向中国以及中国提交的专利申请数量及占比情况,按申请人国籍计,中国本国国籍的申请人占大多数,达到56%,其次为美国籍、日本籍、德国籍、韩国籍,分别占比13%、10%、8%、5%,荷兰籍、瑞士籍占比分别为3%、2%,其他国家和地区仅占3%。由此可见,就中国专利数据而言,国内申请人在我国具备一定的优势,但因为这仅仅是中国专利的数据,只能从数量上说明国内申请人的专利申请多,并不能完全说明我国申请人的创造性能力更强,美国、日本和德国等发达国家重视我国广阔的市场,因此在我国进行大量、积极的专利布局,国内申请人仍需加强技术创新、提升自身技术实力,这样才能真正在我国甚至世界范围内占据竞争优势。

2.3 主要申请人

聚砜化学改性领域在中国专利申请量排名前10的申请人,分别为吉林大学、索尔维、金发科技、优巨新材料、巴斯夫歐洲公司、住友、中国科学院长春应用化学研究所、大连理工大学、四川大学、长春工业大学。中国主要申请人中,吉林大学申请量最多,达到83件,索尔维、金发科技、优巨新材料、巴斯夫、住友的申请量也较多,分别为44件、39件、39件、36件、35件;在排名前10的主要申请人中国内申请人虽然占有7席,但仅有金发科技、优巨新材料两家企业,其余五席均是大学、科研结构,这说明我国国内对聚砜化学改性领域的研究热情高涨,有大量的科研机构从事聚砜合成领域的研究,但是国内聚砜化学改性领域的技术发展还不够成熟,研究成果转化应用于实际生产的较少,大部分研究成果还处于理论研究阶段,未实际投产;在排名前10的主要申请人中虽然仅有索尔维、巴斯夫、住友,但这三家公司是国际知名跨国大企业,并且这三家企业是全球聚砜合成行业的巨头,它们在中国的申请量占据了排名前10申请人申请总量的34.2%,这说明索尔维、巴斯夫、住友在中国进行了大量、积极的布局。

结合前面全球主要申请人的主要市场国分布情况分析可以看出,国内申请人还未走出国门,国内企业基本都还未在国外进行专利布局,但是国外聚砜行业的大公司已经在全球范围内进行了大量、积极的布局,国内申请人与国外申请人相比,在技术和市场上都存在明显差距,国内企业仍需继续努力。

3 小结

通过对聚砜化学改性领域的国内外专利申请数据进行分析,我们对聚砜化学改性领域的整体发展状况总结如下:全球专利申请呈上升趋势,以欧美日专利技术为主,中国目前成为主要发展力量;巴斯夫、住友、索尔维等国际巨头在技术和市场上优势明显,国内缺乏领军的龙头企业,市场占有率低,国内企业未能走出国门,国内企业在聚砜化学改性方面的创新能力、专利布局依然有待加强。

作者简介:

张旋(1984- ),女,汉族,江苏南京人,工学硕士,助理研究员,研究方向:发明专利实质审查、高分子材料。