女性高管对企业刨新绩效的影响探究

2019-10-21刘韫玉

刘韫玉

摘 要:本文在十九大“坚定实施创新驱动发展战略,加快建设创新型国家”的时代背景下,以资源依赖理论和高层梯队理论为指导,以中国沪深两市A股上市民营企业为研究对象,研究女性参与高管团队及女性高管人力资本对企业创新绩效的影响,并引入女性高管政治关联作为调节变量,对女性高管参与对企业创新绩效的影响机制进行了实证研究。研究发现:女性高管参与对企业创新绩效有显著抑制作用,但女性高管人力资本则对企业创新绩效有显著的促进影响,而女性高管政治关联则在影响路径中均起到显著的负向调节作用。本文从资源依赖理论的角度丰富了现有对女性高管参与对企业创新影响作用机制的研究,并对中国民营企业提升自主创新能力的实践有一定的指导意义。

关键词:民营企业;女性高管;企业创新绩效;高管团队(TMT);DEA

一、引言

企业作为实施创新驱动发展战略的主体,提升企业自主创新能力,正是我国加快产业转型升级和建设创新型国家的内在要求。在此背景下,中国上市民营企业作为中国经济转型中最具活力且最与市场经济接轨的企业群体,它们面临激烈的市场竞争和较强的外部融资壁垒(赵驰等,2012年),更有动机改善企业创新绩效。因此,如何提升我国上市民营企业创新绩效已成为学术界和企业管理层共同关注的焦点。

由于企业创新活动的相关决策最终南高管团队来制定落实(Balkin,etal.,2000年),高管团队内部组成将影响其战略决策倾向,在该过程中女性高管的参与不仅影响了高管团队(TMT)的结构,还贡献了自身的独特资源,包括其人力资本和政治关联,从而对企业创新表现产生深远影响。那么,女性参与高管团队以及女性高管的人力资本是否会对中国民营企业创新绩效产生显著影响?女性政治关联这一情景因素在影响过程中义是否起到显著的调节作用?以上述问题为出发点,本文以高层梯队理论(UET)和资源依赖理论(RDT)为指导,研究2011~2016年问中国上市民营企业中女性高管参与及女性高管人力资本对企业创新绩效的影响,并进一步探索女性高管政治关联在影响企业创新绩效过程中的调节作用,以期为提升我国上市民营企业创新绩效提供实证支持。

二、文献综述与研究假说

(一)女性参与高管团队与企业创新绩效

企业创新活动是一种特殊的投资行为,具有高风险高回报的特征(易靖韬等,2015年)。以往研究表明,高管性别会影响其对风险的认知,该认知会进一步影响其创新决策行为。(王清和周泽将,2015年)认为女性高管相对男性高管表现出更强烈的风险厌恶,会在一定程度上削弱企业的自主创新意愿,并以中国2009~2012年A股上市公司为样本进行实证研究,验证了女性高管与研发投入之问的显著负相关关系。

本文认为女性高管相对其男性同事更为谨慎和保守的性格特质,在企业创新这一高风险高投入的投资决策上会体现为削弱作用;此外,女性高管加入所带来的性别异质性可能会增加团队内部意见不统一的可能性,影响决策的效率和执行质量,从而降低企业创新绩效。综合以上分析,本研究提出如下假设。

H1:女性高管参与对于企业创新绩效有显著的消极影响。

(二)女性高管人力資本与企业创新绩效

(Kesner,1988年)研究指出,充足的人力资本是高管团队充分发挥领导作用的重要基础并且女性董事能为董事会带来独特的人力资本。相对于男性,女性高管具有不同的性格特点和思维方式,如细致敏锐,擅长情感表达与人际沟通等,这些特质在经过教育和专业培训后会使女性高管形成自己独特的专业竞争力,体现为对企业外部与内部环境中各种知识信息的识别、精炼和解释,进而为她们参与企业创新决策,提供创新性的视角和解决问题的新思路,这些都对企业创新绩效的提升产生积极影响。此外,相关研究已证实个体的受教育程度会影响其创新的意识和能力;(Bantel和Jackson,1989年)研究发现,高管团队的平均受教育水平与团队对创新的接纳能力和认知能力正相关;(Camelo-Ordaz等,2005年)的研究进一步指出,相对于受教育程度较低的高管倾向于依靠惯例做决策并维持现状,受过良好教育的高管更具创新意识和能力。

综合以上分析,本文认为受过良好教育的女性高管,拥有更高的人力资本,其参与企业创新决策和管理的能力也越强,从而为企业创新绩效带来积极影响。基于以上分析,本文认为,女性高管人力资本对企业创新绩效有积极作用,相应提出如下假设。

H2:女性高管人力资本对企业创新绩效有显著的积极影响。

(三)女性高管政治关联在企业创新绩效影响路径中的调节作用

企业创新活动并非一个孤立过程,会受到众多外部因素的影响。相关学者研究提出了“资源诅咒理论”,认为政治关联作为一种特殊的社会资源,本身存在带来负面影响的风险。一方面,建立长期政治关联本身意味着高昂的寻租成本,会给企业造成不可忽视的经济压力,从而对企业创新投资产生“挤出效应”。另一方面,建立政治关联会加强政府对企业的干涉,使企业决策偏离股东原本战略目标,从而不利于企业长期创新发展。

国内外学者开展了一系列实证研究证实了“挤出效应”的存在。(Bellettini等,2009年)研究发现,建立长期政治关联所需的高昂寻租成本虽然有效抑制了其他竞争者加入竞争,但也削弱了企业的创新意愿,最终不利于企业长远发展。(王宇峰和张娜,2014年)从融资便利的角度实证检验了政治关联与企业创新投资之间的关系,发现政治关联虽然为企业带来一定的长期债务资源,但并未产生“资源效应”,反而挤占了企业的创新投资。

综上所述,本文认为若女性高管存在政治关联,其加入会增强政治关联对高管团队决策的影响。基于以上分析和前人研究,一方面维持政治关联会对企业创新投入产生“挤出效应”,另一方面,政治关联带来的政府干涉还会使企业创新决策偏离原本目标,从而造成企业创新绩效的下降。因此,本文相应提出如下假设。

H2:女性高管政治关联在女性高管参与和女性高管人力资本对企业创新绩效的影响过程中均起到显著的负向调节作用。

三、研究设计

(一)数据来源与样本选择

本文选取中国沪深两市A股上市民营企业2011~2016年报数据为研究的初始样本数据,并对研究样本做了如下过滤:①剔除有退市风险警示及特别处理的公司;②剔除金融类上市公司;③剔除专利、研发支出及高管背景信息缺失的公司,最终从初始样本中选出覆盖1078家中国民营企业的5781个样本作为样本数据。

(二)企业创新绩效评价模型的构建

在构建公司创新绩效衡量模型时,不同学者因研究目的和对企业创新活动理解不同采取了不同衡量指标:一部分学者认为,创新绩效应侧重结果,所以采用申请专利数(陈宝杰,2015年:刘凤朝等,2017年)或者公司开发的新产品数量进行衡量(Kochhar&David,1996年);但另外一些学者则强调衡量创新绩效的过程,选用研发投入、技术人员数量和中请专利数等多指标进行综合测度(罗沛和葛玉辉,2018年)。但单一指标衡量方法不能反映企业创新活动“多元投入,多元产出”的实质,而多指标衡量方法义存在人为赋权存在主观性的缺陷。本文认为,创新绩效需要从结果和过程两方面来衡量,而在衡量结果时不仅要直接要衡量创新的直接成果,也要将创新带来的经济效应包括进来。基于以上分析,本文选择规模效益可变的DEA-BCC模型,选取技术人员数,年度研发支出和公司规模(公司总资产取对数)作为创新投入指标,专利数和营业收入作为创新产出指标。同时,依据前人的实证研究(刘凤朝等,2017年),高管团队对企业创新绩效的作用存在一定滞后性,因此本研究对创新产出衡量指标进行滞后处理,采取滞后两年的观察值进行实证研究。

(三)变量设置

1.被解释变量

企业创新绩效。本文用DEAP2.1软件对所选取的1078家中国上市民营企业2011- 2016年的创新投入以及对应滞后两年2013~2018的创新产出指标数值进行DEA-BCC模型分析,得到技术效率(TE)纯技术效率(PTE)规模效率(SE)的结果。本文认为在衡量企业创新绩效时,应该更侧重衡量产出潜力,并且不能剔除规模效应的影响,困此选取DEA-BCC模型的规模效率(SE)作为衡量企业创新绩效(IP)的指标。

2.解释变量

①女性高管参与。本文以女性高管在高管团队中所占比例来衡量女性高管的参与程度,不仅考察了高管团队中有女性高管对企业创新的影响,更反映了女性高管参与企业创新决策的程度对企业创新绩效的影响。②女性高管人力资本。本文以高管团队中女性的平均受教育水平来衡量女性高管的人力资本。本文将学历分为5个等级并赋值,1代表中专及中专以下,2代表大专,3代表本科,4代表硕士研究生,5代表博士研究生,女性高管平均受教育程度则为该企业全部女性高管学历取值之和除以女性高管人数。

3.调节变量

女性高管政治关联。本文参考任颋和王峥(2010年)的研究,以曾在政府任职或担任省、市人大代表等拥有政治资源的女性高管在高管团队中的占比来衡量女性高管政治关联。

4.控制变量

基于前人研究經验,本文选取的控制变量包括企业规模(公司年末总资产的自然对数)成长机会(公司净利润增长率)财务杠杆(公司资产负债率)高管团队规模(公司高管团队人数)以及年度和行业。公司行业划分遵循中国证监会最新发布的《上市公司行业分类指引(2012年修订)》的门类代码划分。

(四)模型设置

本研究采用基于最小二乘法(Pooled Ordinarv LeastSquares,OLS)的多元线性回归模型(Multiple Linear Regres-sion,MLR)来验证女性高管参与(Fdper)和女性高管人力资本( Hcap)对企业创新绩效(IP)的影响,并检验女性高管政治关联( Prele)对女性高管参与(Fdper)和企业创新绩效(lP)之问关系的调节作用。基于前面的假设,本文建立待检验模型如下:

IP= α0 +a1 xFdper+control+εl

(1)

IP =0β +β1 xllcap+control+ε2

(2)

lP=γ0+γ1xFdper+γ2 xPrele+γ3×FdperxPrele +control+ε3

(3)

IP= δ0 +δ1 xHcap +δ2 xPrele +δ3xHcap×Prele +control+ε4

(4) 四、实证检验及分析

表1展示了基于最小二乘法( OLS)的多元回归模型对女性高管与企业创新绩效之问关系估计的结果。模型(1)(2)(3)和(4)分别报告了在控制企业规模、成长机会、财务杠杆、高管团队规模、行业和年份的前提下,女性高管参与、女性高管人力资本以及它们分别和女性高管政治关联形成的交叉项依次与企业创新绩效回归的结果。在调节作用分析模型(3)和(4)中,形成交叉项之前,本文对相关变量进行了中心化处理后再相乘。本文对所有模型的变异性膨胀因素(VIF)进行了估计,所有VIF值均小于2,不存在多重共线性问题。

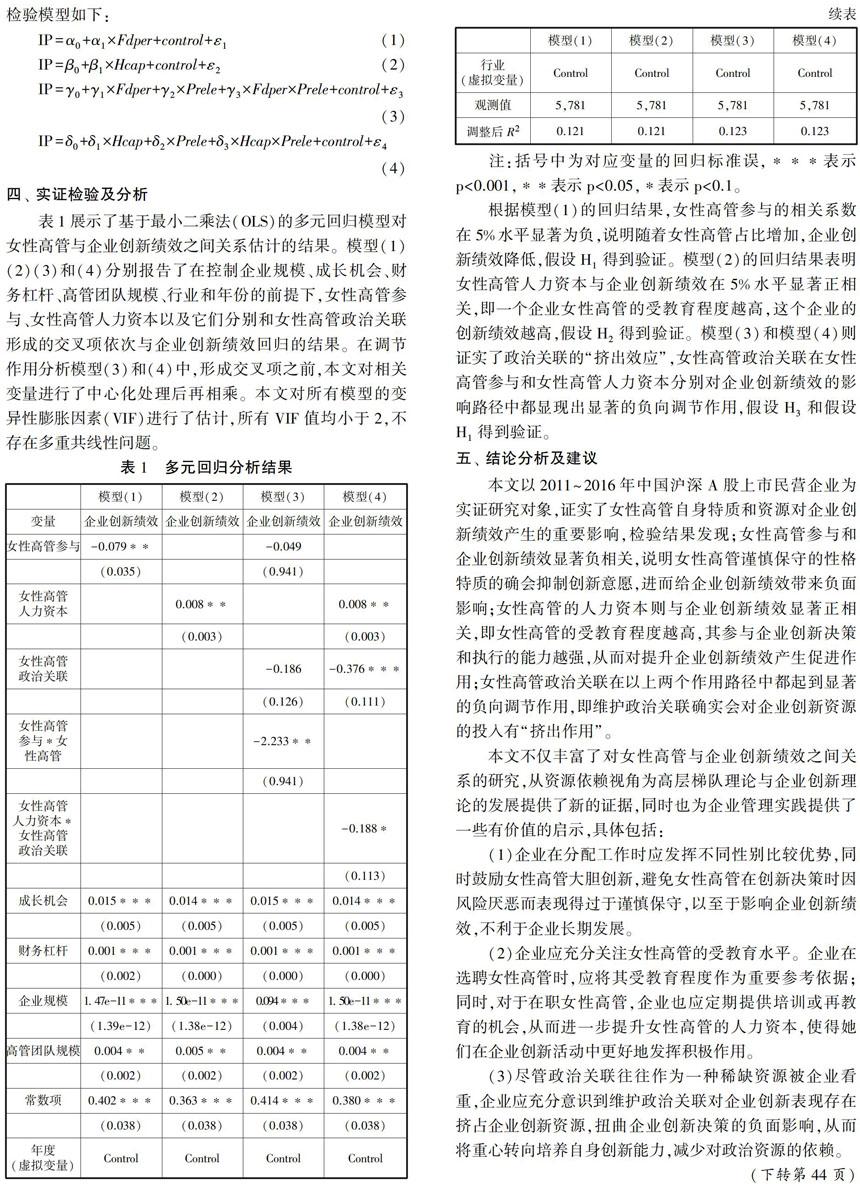

注:括号中为对应变量的回归标准误,***表示p<0.001,**表7p<0.05,*表示p<0.1。

根据模型(1)的回归结果,女性高管参与的相关系数在5%永平显著为负,说明随着女性高管占比增加,企业创新绩效降低,假设H1得到验证。模型(2)的回归结果表明女性高管人力资本与企业创新绩效在5%水平显著正相关,即一个企业女性高管的受教育程度越高,这个企业的创新绩效越高,假设H2得到验证。模型(3)和模型(4)则证实了政治关联的“挤出效应”,女性高管政治关联在女性高管参与和女性高管人力资本分别对企业创新绩效的影响路径中都显现出显著的负向调节作用,假设H3和假设H1得到验证。 五、结论分析及建议

本文以2011~2016年中国沪深A股上市民营企业为实证研究对象,证实了女性高管自身特质和资源对企业创新绩效产生的重要影响,检验结果发现;女性高管参与和企业创新绩效显著负相关,说明女性高管谨慎保守的性格特质的确会抑制创新意愿,进而给企业创新绩效带来负面影响:女性高管的人力资本则与企业创新绩效显著正相关,即女性高管的受教育程度越高,其参与企业创新决策和执行的能力越强,从而对提升企业创新绩效产生促进作用:女性高管政治关联在以上两个作用路径中都起到显著的负向调节作用,即维护政治关联确实会对企业创新资源的投入有“挤出作用”。

本文不仅丰富了对女性高管与企业创新绩效之问关系的研究,从资源依赖视角为高层梯队理论与企业创新理论的发展提供了新的证据,同时也为企业管理实践提供了一些有价值的启示,具体包括:

(l)企业在分配工作时应发挥不同性别比较优势,同时鼓励女性高管大胆创新,避免女性高管在创新决策时因风险厌恶而表现得过于谨慎保守,以至于影响企业创新绩效,不利于企业长期发展。

(2)企业应充分关注女性高管的受教育水平。企业在选聘女性高管时,应将其受教育程度作为重要参考依据;同时,对于在职女性高管,企业也应定期提供培训或再教育的机会,从而进一步提升女性高管的人力资本,使得她们在企业创新活动中更好地发挥积极作用。

(3)尽管政治关联往往作为一种稀缺资源被企业看重,企业应充分意识到维护政治关联对企业创新表现存在挤占企业创新资源,扭曲企业创新决策的负面影响,从而将重心转向培养自身创新能力,减少对政治资源的依赖。

参考文献:

[1]任题,王峥.女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究[J].南开管理评论,2010,13(05):81-91.

[2]赵驰,周勤,汪建.信用倾向、融资约束与中小企业成长——基于长三角工业企业的实证[J].中国工业经济,2012(09):77-88.

[3] Balkin,D.B.,Markman,G.D.,&Comez-Mejia,LR..Is CEO Pay in High - Technology Firms Related toInnovation?[J].Academv of Management Joumal,2000,43(6):1118-1129.

[4]易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015,18( 06):101-112.

[5]王清,周泽将.女性高管与R&D投入:中国的经验证据[J].管理世界,2015,(3):178-179.

[6] occupation. tenure, and gender[J].Academy of Man-agement Joumal,1988,31(1):66-84.

[7] Bantel,K.,&Jackson, S..Top Management and Inno-vations in Banking: Does the Composition of the Top TeamMake a Difference?[J].Strategic Management Joumal, 1989,10:107-124.

[8] Camelo-Ordaz,C.,Hernandez - Lara,A.B.,&Valle -Cabrera.R.The relationship between top management teamsand innovation capacity in companies[J].Journal of Manage-ment Development,2005,24(8):683-705.

[9] Bellettini G,Ceroni C B,&Prarolo G.Knowing theRight Person inthe Right Place:Political Connections and Eco-nomic Crowth[J].Social Science Electronic Puhlishing, 2009,12(3):641-671.

[10]王宇峰,張娜.政治联系、债务融资与企业研发投入——来自中国上市公司的经验证据[J].财经理论与实践,2014.35( 3):60-64.

[11]刘凤朝,默佳鑫,马荣康.高管团队海外背景对企业创新绩效的影响研究[J].管理评论,2017,29(07):135-147.

[12] Kochhar,R.&David, P.. Institutional investors andfirm innovation:a test of competing hypothesis[J].StrategicManagement Journal, 1996, 17(1):73-84.

[13]罗沛,葛玉辉.权力分布视角下的高管团队异质性与企业创新绩效[J].中国人力资源开发,2018.35(02):41-49+60.