中国石油石油专用管集中采购效果的分析

2019-10-21郑兴远

郑兴远

摘要:随着我国经济进入新常态时期,大部分企业都在进行转型以适应市场。企业的管理策略已经代替了过去快速大量生产的运行模式,如何科学高效的提高企业效益、降低成本成为了企业的发展追求的目标。其中采购管理是供应链管理中降低整个供应链成本最直接有效的环节,通过对采购管理的研究发现,集中采购模式是大型企业利用较多的采购模式,并通过实践取得了一定的成果和发现了一些问题。为了进一步分析集中采购在大型央企微观方面的效果,选取石油企业最具代表性的石油专用管这个物资品种,分析验证了集中采购对其价格的影响和降本效果。

关键词:中国石油;石油专用管;集中采购

中图分类号:F274;F426.22 文献识别码:A 文章编号:

2096-3157(2019)06-0038-03

一、绪论

本文拟选取石油专用管这项物资作为对中石油集中采购实施效果具体分析的样本,因为对于以上游勘探开发为主导的中国石油,石油专用管的需求量是巨大的。据统计,每口井的成本中石油专用管的费用平均约为20%左右。是这项复杂工程中成本费用最高的单项费用,所以选取石油专用管分析对中国石油的物资需求具有代表性。

同时据统计,现在全球石油专用管年产能为2340万吨,其中国外产能1140万吨,国内产能1200万吨。而全球年消耗量仅为1390万吨,其中国外1050万吨,国内340万吨。属于严重的供大于求市场,同时中国石油年消耗量又占国内石油专用管消耗量的近60%,对整个市场都有着巨大影响,所以选取石油专用管分析对于研究买方采购策略的效果也具有代表性。

二、相关数据及参照物的选取

石油专用管作为石油工业的战略物资,主要用于石油工业钻井和开发,分为API(美国石油学会)标准和非API两类,是一种特殊的无缝管,其与普通无缝钢管的区别主要在于材料具有更高的硬度、抗屈服强度和抗腐蚀等性能,并且在管体两端有特殊设计的螺纹用于连接。所以石油专用管的价格一般高于普通无缝钢管。本文为了分析集中采购对具体物资品种效果的影响,选取普通无缝钢管中最具代表性的20#Φ108×4.5无缝管价格进行对比。同时由于中国石油2009年开始实施集中采购,所以2009年前没有统一石油专用管价格数据,于是本文收集了2009年~2016年中国石油石油专用管数据和同期20#Φ108×4.5无缝管价格数据,石油专用管的价格选取使用量最广的J55钢级Φ103.9×7.72的套管价格进行分析。

表1 2009年~2016年中国石油石油专用管

相关数据及同期20#Φ108×4.5无缝管价格表

年份总消耗量

(万吨)API消耗量

(万吨)非API消耗量

(万吨)API价格

(元)非API价格

(元)20#无缝管Φ

108*4.5价格

(元)

200916115386175212914500

201019418595020182274600

2011173148256300167815750

2012180158226059159425050

2013190160305100101704450

201417414133460096273950

201518816028395085603300

201616214814327877502750

三、分析思路

对于具体物资品种的效果分析,最直接的方法就是看采购单价是否有降低,由于中国石油在这个领域的采购量巨大,所以中国石油的集中采购价格就是这种产品在市场上的销售价格。为了对比分析,本文通过引入无缝管市场最具代表性的20#Φ108×4.5无缝管价格进行对比,计算石油专用管比无缝管单价高出的比例变化来判断集中采购效果。定义溢价率为选取的石油专用管单价与无缝管单价差同无缝管单价的比值。即:

溢價率=石油专用管单价-无缝管单价无缝管单价×100%

石油专用管分为API和非API两类,价格相差较大,无法合并分析。于是选取年均消耗量占总消耗量90%的API型作为研究对象。定义API溢价率为选取规格的API标准石油专用管单价与无缝管单价差同无缝管单价的比值。即:

API溢价率=石油专用管单价-无缝管单价无缝管单价×100%

同时2009年虽然开始实施集中采购,但不同于之后年份的是当年没有将下一年需求一次汇总推向市场,而是通过8次采购实现的,所以我们可以将2009年的价格作为未实施集中采购的市场价格与之后的价格进行对比分析。

四、API标准石油专用管集中采购价格分析

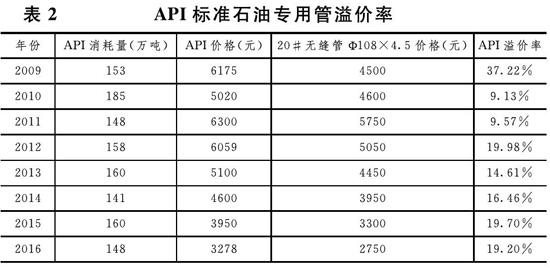

首先按照上节思路将2009年~2016年API溢价率算出,结果如表2。

表2 API标准石油专用管溢价率

年份API消耗量(万吨)API价格(元)20#无缝管Φ108×4.5价格(元)API溢价率

20091536175450037.22%

2010185502046009.13%

2011148630057509.57%

20121586059505019.98%

20131605100445014.61%

20141414600395016.46%

20151603950330019.70%

20161483278275019.20%

从表2可以看出,由于国际钢材价格的大幅波动,无缝管价格振幅巨大,同时中国石油石油专用管年均消耗量基本稳定在155万吨上下,采购价格随无缝管价格同趋势波动。API溢价率主要有两次大幅变化。第一次从37.22%下降到9.13%,并持续一年,之后突然上涨到19.98%,并在之后的年份逐步修正,稳定在19%左右。

对于第一次变化,是已知的中国石油实施了集中采购,并且很明显取得了良好的效果,溢价率大幅下降证明确实集中采购确实通过规模优势使集团获得了价格优势,按照2009年与2010年的当期数据通过溢价率计算,直接节约了24亿元。

对于第二次变化,通过查阅相关资料发现中国石油果然在2012年采用的新的集中采购模式。集团为了提高物资质量,与市场上几家较大的供应商签订了战略采购协议,具体内容为确定一部分需求量从战略供应商采购,剩下的需求量推向市场进行招标采购。显然由于对于市场的一次需求量投放变小了,市场也迅速做出了反应。

据了解中国石油的战略采购量年均约为50万吨,我们通过上表数据可以清晰的看出,当集团将全部采购量投放市场时,获得的价格基本为API溢价率9%,而减少50万吨时,API溢价率则迅速提升10%,为19%左右。从而证明了在买方优势市场条件下买方的采购策略对市场价格具有重要影响,采购量对价格的影响明显且稳定。集中采购模式对于节约成本的效果显著。

五、非API标准石油专用管集中采购后使用量变化分析

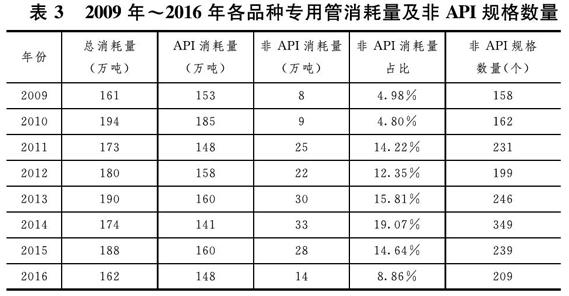

石油专用管分为API标准石油专用管和非API石油专用管两类。前文主要通过分析占石油专用管总量消耗量绝大多数的API标准石油专用管价格,证明了集团聚集需求量对物资采购价格影响有效性。非API标准规格石油专用管虽然本身在中国石油石油专用管消耗量中不占大头,但是其单价却是API标准石油专用管价格的2~3倍,他的实际采购金额占比在整个石油专用管采购中是巨大的,随着2011年开始在中国石油整体石油专用管消耗量基本稳定的情况下,非API标准规格石油专用管消耗量却出现了翻倍增长,并在高占比状态持续保持多年,到2015年又开始有所回落,对于降低整体采购成本来说,这也是一个值得分析研究的地方。

表3 2009年~2016年各品种专用管消耗量及非API规格数量

年份总消耗量

(万吨)API消耗量

(万吨)非API消耗量

(万吨)非API消耗量

占比非API规格

数量(个)

200916115384.98%158

201019418594.80%162

20111731482514.22%231

20121801582212.35%199

20131901603015.81%246

20141741413319.07%349

20151881602814.64%239

2016162148148.86%209

从表3数据可以看出,中国石油实施集中采购8年来石油专用管消耗量基本稳定在年均180万吨左右,非API标准规格石油专用管消耗量却自2009年实施集中采购后,从2011年开始突然在石油专用管消耗总量基本没变的情况下增长178%,在总消耗量中的占比由4.8%提高到14.22%。明显是替代了原API标准规格石油专用管的需求。然后从2015年开始,在总消耗量中的占比又呈现出了下降的趋势,从2014年最高峰值时的19.07%到2016年下降到8.86%。

为了分析这一采购规格选择的变化,本文在上表中同时引入了非API规格数量这个参数,将他与非API规格消耗量占比作图进行对比。

图 非API规格数量与非API消耗量占比趋势对比图

非API标准规格石油专用管消耗量占比趋势的变化基本与非API规格数量的变化趋势相同,拟有显著的正相关关系。为了分析这种变化形成的原因,笔者通过在中国石油的走访和大量文献资料查询,分析造成这个现象的原因如下:

一是非API标准规格石油专用管单位利润较高。API标准是美国石油学会制定并授权生产的标准,其在世界范围内被普遍采用,目前除以俄罗斯为代表的部分前苏联国家还在同时使用高斯标准外,API标准已成为世界通用标准具有广泛性,所以他的生产厂商众多,成本也基本透明。据统计我过目前取得API会标使用权的石油专用管生产企业就已经达到624家,设计生产能力合计达1200万吨/年,目前实际产量在800万吨/年左右。相比国内340万吨/年的需求量,这个市场的竞争可以说已经到了非常残酷的地步,厂家对于普通API标准规格石油专用管只是跑量,已经基本没有利润可言。只有非API标准规格石油专用管单位由于带有专利性质,其利润空间相对较大,生产企业倾向于向用户推荐相关产品。

二是非API标准规格石油专用管的特有的非标准性质利于生产企业占领市场。非API标准规格石油专用管的专利特有性质,造成了用户市场需求的整合困难,在用户市场形成不可替代作用,对集中采购有一定的阻碍作用,这即符合生产企业占领市场的目的,同时也符合集团下属企业增加相对自主采购权利,自由选商的愿望,所以得到了供应商和采购人用户的支持和配合。

为了證明以上观点,本文收集整理了中国石油2009年~2016年非API标准规格石油专用管采购价格对API标准规格石油专用管采购价格的溢价率。

表4 非API标准消耗量、规格数量及相对API

标准价格溢价率数据表

年份API价格

(元)非API价格

(元)非API消耗

量

(万吨)非API消

耗量

占比非API规格

数量(个)非API规格

溢价率

200961752129184.98%158245%

201050201822794.80%162263%

20116300167812514.22%231166%

20126059159422212.35%199163%

20135100101703015.81%24699%

2014460096273319.07%349109%

2015395085602814.64%239117%

201632787750148.86%209136%

首先,表4数据说明了非API标准规格石油专用管单位利润与API标准规格石油专用管相比确实高的多,这证明了本文之前的第一个假设,也就是生产企业更愿意提供非API标准规格石油专用管产品。同时用户单位为了阻碍集中采购,增加非API标准规格石油专用管消耗量,也配合生产企业增加非API标准规格石油专用管使用规格数量,这也就是非API标准规格石油专用管消耗量占比趋势的变化基本与非API规格数量的变化趋势相同,拟有显著的正相关关系的原因。

其次,数据证明了对于非API标准规格石油专用管的价格市场依然是量大从优的,当2009年和2010年消耗量在10万吨以下的时候,非API标准规格石油专用管采购价格对API标准规格石油专用管采购价格的溢价率在250%,也就是说其价格是API标准规格石油专用管采购价格的3.5倍。但随着采购数量的增加,非API标准规格石油专用管采购价格对API标准规格石油专用管采购价格的溢价率在快速下降到100%~150%左右,也就是API标准规格石油专用管采购价格的2~2.5倍。量大从优这个现象被真切的反应了出来。

但是对于集团整体石油专用管采购降本来讲,非API标准规格石油专用管价格下降的再多,还是远远大于API标准规格石油专用管,非API标准规格石油专用管大幅提升了集团的石油专用管采购成本。就以2013年非API标准规格石油专用管采购价格对API标准规格石油专用管采购价格的溢价率最低时来说,价格也是API标准规格石油专用管采购价格的两倍,对比到集团同样数量API标准规格石油专用管的采购量上一年就是多出15亿元,一笔巨额的开支。

前文提到2015年开始随着非API标准规格石油专用管规格在集团使用规格数量的减少,其在集团的使用量也开始回落,这期间刚好是集团开始推进标准化统一工作,它的效果立竿见影的反映到了市场上来。非API标准规格石油专用管消耗量占比趋势的变化基本与非API规格数量的变化趋势相同,有显著的正相关关系这个假设的发现和证明提供了客观条件。

六、石油专用管集中采购效果的分析

本文通过对石油专用管这个具体物资品种集中采购效果的分析,主要的到了三个结论。一是通过对比中国石油API标准规格石油专用管实施集中采购前后,采购期间直采购数量的变化引起的价格变化,得出集中采购中市场集中采购通过整合同类物资需求,增强买方在市场上的議价优势有着显著效果的结论。二是通过分析集中采购实施后,中国石油物资品种需求向个性化转移的现象,得出了由于个体利益不同,集团层面推进实施的集中采购会导致下属企业想方设法进行采购方式和采购需求转变的结论,这会影响集中采购降本效果。三是通过对比减少非API标准规格石油专用管规格数目,可以降低个性化采购需求这一现象,得到了通过统一技术标准,减少采购品种规格数量,可以有效减少潜在共性采购需求转移,提高集中采购降低整体采购成本的效果的结论。