新形势下中国产业并购发展展望

2019-10-21赵灿明

摘 要:本文重点分析產业并购的内在动力,指出产业并购是实现资源优化配置的主要力量,是资本市场的主旋律。并结合当前的经济环境、中国与美国并购历史、国内并购政策、并购金融等,对未来中国的产业并购发展趋势进行分析与展望。

关键词:产业并购;并购金融;资源优化配置;并购史;并购发展趋势

并购的基本概念

企业并购(Mergers and Acquisitions, M&A)包括兼并和收购两层含义、两种方式。国际上习惯将兼并和收购合在一起使用,统称为M&A,在我国称为并购。即企业之间的兼并与收购行为,是企业法人在平等自愿、等价有偿基础上,以一定的经济方式取得其他法人产权的行为,是企业进行资本运作和经营的一种主要形式。

并购的类型包括纵向并购、横向并购、多元化并购三种,具体区分见下表。通常将纵向并购与横向并购称为产业并购,产业并购基于产业发展的需要,是本文阐述的重点。

Table 1三种并购类型

并购的驱动力

我们都知道在金融领域并购是一项高风险的交易活动,大部分的并购交易并没有产生正的效应,为什么并购还是如火如荼,经久不衰,无论是中国还是已经发展成熟的美国?我想这要从几方面来探讨。

并购到底能不能带来正效应?我认为这要从整体上来分析,因为很多情况下失败的并购不意味着两家企业价值从1+1=2变成1+1=0,而更多的情况下是1+1=1.8,这种情况下,两家企业合并虽然是失败,但只是损失了0.2,而成功的并购,可以从1+1=2变成1+1=3,这种情况下合并产生了1的收益。如果失败并购的概率为70%,成功并购的概率为30%,两种情况下整体收益=-0.2*70%+1*30%=0.16,并购仍然产生了正的收益。当然具体的数据是多少,需要大量统计数据进行实证分析才能得到客观结论,但至少有一点是肯定的,并购成功率低,并不意味着并购失去意义。

并购带来的价值到底是什么?并购是通过生产资源的重新配置,为企业带来更高的效率和产出。举个横向并购例子,甲公司只在北方地区销售醋,乙公司只在南方地区销售酱油,如果两家公司合并,那合并后的新公司既可以在北方地区销售酱油和醋,又可以在南方地区销售酱油和醋,最终产生的效果是1+1=4。这是一个典型横向并购带来的协同效应。再举一个纵向并购的例子,集团A主业是运营一个大型的手机操作系统,其终端用户达到5亿户,公司B是一家创新型的手机软件开发企业,其开发的软件可以高效拦截骚扰电话和短信,集团A收购公司B,公司B的技术迅速移植到5亿终端用户上,给5亿的终端用户带来了极大的便利,实现了其技术商业价值,而集团A也因为收购了B公司,快速拥有新的技术和服务,给用户带来了更好的体验,从而巩固了集团A在行业内的地位。

中国的企业发展现状与并购潜力

中国经历了从改革开放至今近40年的快速发展阶段,民营企业在这40年中如雨后春笋般涌现出来,到目前全国在册的企业数量大约在3500万家左右1,其中99%的企业为中小企业。与美国等成熟国家相比,不考虑垄断行业,在大多数竞争行业,中国的企业数量要远远高于美国,中国企业规模和行业集中度要远远低于美国。比如美国种子行业龙头企业孟山都(后被拜耳收购),2018年收入146亿美元2,约合人民币1022亿,而中国种子行业龙头企业隆平高科,2018年营收35.8亿人民币3,仅为孟山都的3.5%,类似情况在各行各业非常普遍。造成这种差异的原因,主要是美国过去一百多年,经历了6次并购浪潮,每次并购浪潮都产生了更多的行业巨头和跨国巨头,中小的企业能在竞争中留存下来的越来越少,各行业的集中度越来越高,形成了寡头格局。

企业的规模扩大和行业集中度提高,是行业发展的必然趋势。中国的企业数量虽多,但大多数企业基本维持在温饱水平,没有资金实力投入研发,这样造成的结果是绝大多数企业陷入低水平的同质化竞争泥潭。而美国的企业由于规模大,能够将更多的资源投入到技术研发上,使得美国企业能够长期保持技术领先,其技术领先又带来的更多的收益可以投入研发之中,这样形成了良性循环。

行业集中度的提高有其必然性,原因在于对于大多数行业来说,随着行业的发展成熟,创新所需要的投入越来越大,只有行业巨头才有这样的资源投入创新,这种创新也只有用于巨头企业才能带来更多的价值。其他的中小企业在这场创新竞争中,将逐渐失去其市场份额。

因此,对于中国的企业而言,未来更需要产业并购。合则存,离则亡,特别是在经济环境日益严峻的情况下,抱团取暖是未来中国企业的必然选择。未来中国企业的格局将发生重大变化,行业排名靠前的第一梯队企业,将会越来越壮大;行业排名中上的第二梯队企业,大部分需要进入第一梯队的大家庭才能生存;行业排名靠后的企业,大部分可能会在未来5-10年内消失。

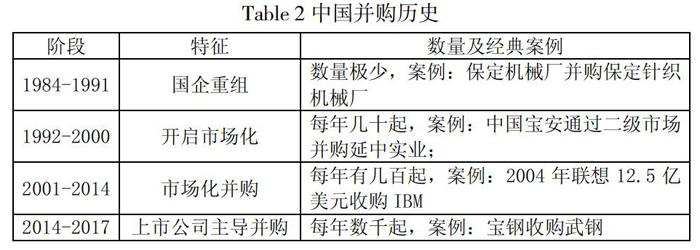

中国的企业并购历史

中国企业并购真正活跃是近十年的事情,特别是2014年证监会发布《上市公司重大资产重组管理办法》,新的办法减少了审批流程,上市公司自主性增强,上市公司并购逐渐盛行,成为并购主体。

Table 2中国并购历史

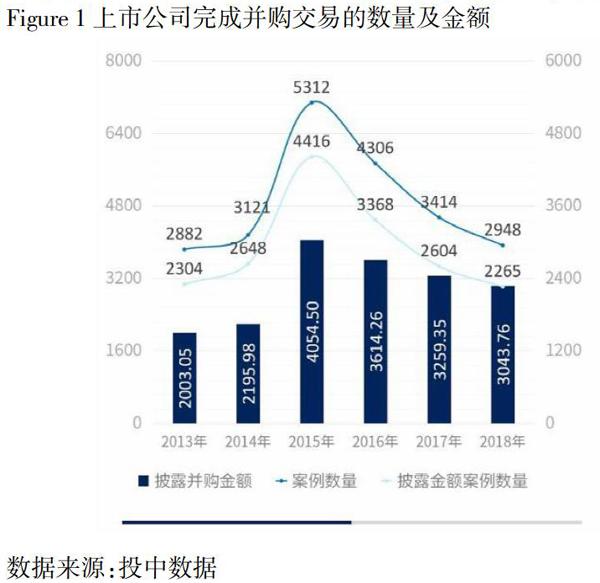

由于政策的放开,2014年、2015年上市公司并购出现井喷现象,并购交易量大幅增长,随后的2016年、2017年保持较高到水平。到2018年开始出现减缓势头,2018年中国并购市场完成并购案例数量2948笔,环比下降13.02%,当中披露金额的有2265笔,交易总金额约为3043.76亿美元,环比下降6.61% 4。主要原因有几方面:一是股市低迷;二是过去几年的狂热并购产生的消化不良效应,特别是商誉减值问题开始暴露。

Figure 1上市公司完成并购交易的数量及金额

数据来源:投中数据

最新并购重组管理办法解读

并购市场的低迷在2019年持续,2019年10月18日,证监会正式对外发布《关于修订<上市公司重大资产重组管理办法>的决定》,与征求意见稿相比,除了允许创业板借壳、实际控制人变更满5年借壳缩短到3年、恢复借壳的配套融资、取消净利润指标之外,还进一步加强了对重组业绩承诺的监管,同时明确了过渡期安排,从制度安排到具体操作,体现了对借壳市场监管的理念。

从政策导向来看,上市公司的并购重组越来越市场化,政策层面上为并购扫除了障碍。

中国并购存在的一些问题

经历2014年到2017年的一波并购浪潮,中国并购市场也暴露了以下几个问题:

(1)中国的并购买家容易跟风,追逐热点行业,大多缺少周密的战略思考。等到热點退去的时候,才发现花了很大的代价买了一家并不能带来价值的企业,最后身陷其中。并购本身是件非常严肃的事情,因为买家需要花费很大的代价去收购一家企业,而收购之后很难像股票买卖一样自由退出,因此并购更像是选择婚姻,不能被冲动所迷惑,需要慎之又慎,一定要对自身的情况和战略有清醒的认识,找到合适自身的才是最好的。

(2)中国的并购业务缺少服务机构。很多上市公司有券商作为服务机构往往占据一定的专业优势,但很多待售的企业却缺少服务机构帮助。并购对于待售的企业主来说这辈子可能只有一次,他们没有经验应对并购过程中各种问题,因此,他们在并购谈判中往往非常被动。不知道什么条件该接受,什么条件该拒绝,什么情况下该争取,什么情况下该放弃,一旦和买方僵持,交易可能很难进行下去,因为没有卖方顾问为其斡旋。类似的情况我做并购业务过程中碰到了太多,很多企业主自己和上市公司谈并购,弄得满城风雨众人皆知,最后没有谈成反而骑虎难下,舆论、业务、管理上陷入了被动。因此,并购对于卖方来说,仍然需要非常谨慎地去操作,尽可能地寻求第三方机构的帮助,对自己出售企业需要有长期全盘的考虑,避免因并购不确定性带来的经营风险。

(3)并购融资手段相对单一

目前上市公司的并购融资以增发股票为主,而发达国家有并购贷款、并购基金、增发股票等多种方式。我国未来要发展并购市场,必然要以贷款或者债权融资为主,因为只有债权方式才能放大并购投资的收益,这对于并购的活跃有重要的意义。

金融在推动并购中起到重要的作用。最典型是1981年-1989年期间,美国的第四次并购浪潮,由PE机构主导以扛杆收购为主,收购后重整高价卖出,经典案例是KKR对纳贝斯克的收购。金融在扛杆收购过程中,放大了并购收益,对并购起到了推波助澜的作用,正是因为有金融的作用,才有了市场上数百亿美金、甚至数千亿美金巨型交易的产生。

中国并购市场的展望

我国的产业并购方兴未艾,特别是经历过40年经济高速增长之后,未来十到二十年,我国经济将由增量逐渐转向存量。一方面通过供给侧改革消除过剩的低效产能,另一方面通过产业并购盘活存量企业,使得企业优胜劣汰,竞争力将会大大增强。

对于国内的产业并购,我认为经历过2014年-2017年并购浪潮之后,我国的产业并购将呈现以下三种趋势:一是买家趋于理性,并购方将更多的基于企业发展战略;二是并购服务机构将逐渐兴起,并形成一个产业链;三是并购融资将日益丰富,多种融资方式共同推动并购市场的繁荣。

参考文献:

[1]《2018年全国市场主体发展基本情况》,国家市场监督管理局综合规划司,2019年2月。

[2]《美国财富500强企业》,www.fortunechina.com,

[3]《隆平高科2018年年报》,巨潮资讯网,2019年5月

[4]《2018并购市场报告:中企并购数量与披露金额继续下降》,投中数据,2019年2月

作者简介:

赵灿明,广东深圳人,1984年生,现就职于深圳众博资产公司从事并购卖方顾问业务,个人从业十余年重点关注先进制造领域。