公立医院改革对南京市高淳人民医院经济运行的影响

2019-10-20张白香居福美葛瑶美曹丽

张白香 居福美 葛瑶美 曹丽

摘要:深化医疗改革,以最少的医疗资源消耗获取最满意的疗效,体现公立医院公益性的同时保障经济运行良性发展。方法:统计南京市高淳人民医院公立医院改革前后医院运营效率和效益的指标,进行描述性统计分析。结果:人均门诊及住院人次增长,财政补助增加,药占比下降,医疗费用、成本费用得到有效控制,资产负债结构合理、资产增长率正向发展,偿债能力、发展能力增强。结论:公立医院改革后,高淳人民医院内部经济运行良性发展,收支趋于合理,社会效益和效率良好,一定程度实现了政府公立医院改革的目标。

关键词:公立医院改革;医院经济运行;运营效率与效益

引言

2014年江苏省全面推开县级公立医院的综合改革,本轮改革的主要举措是:取消药品加成,调整部分医疗服务价格,补偿因药品零差率所致的70%以上损失,同时通过增加财政补助,改革内部运营机制弥补其余不足部分。改革主要目标是增强公立医院的公益性,保护医院及员工的积极性,促进医疗机构的可持续发展。我院于2014年5月正式启动县级公立医院综合改革工作,现将改革前2013年与改革中2014年及改革后2015年的三年医院内部运营效率与效益指标分析如下。

一、资料及来源

(一)我院是一所集医疗、教学、科研、急救、预防保健于一体的综合性二级甲等公立医院,开放床位1100张,在职职工1396人,其中高级职称102人,中级职称296人,博士研究生1人,硕士研究生47人。

(二)数据来源通过财务报表采集我院公立医院改革前2013年、改革中2014年和改革后2015年相关数据。

(三)研究方法

采用EXCEL软件进行数据整理与统计分析,对我

院的运营效率、效益、偿债能力、发展能力、成本管理能力进行描述性统计分析。

二、结果

(一)运营效益

1.经济效益

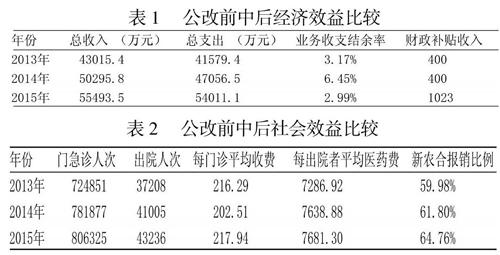

分析:2013-2015年高淳人民医院收入和支出总额逐年上升,2013年总收入43015.4万元,2014年50295.8万元,2014年较2013年增长16.93%,2015年总收入55493.5万元,较改革中的2014年上升10.33%,较改革前的2013年增长29.01%;2013年总支出41579.4万元,2014年总支出47056.5万元,较2013年增长率为13.17%,2015年总支出54011.1万元,较改革中的2014年增长14.78,%,较改革前的2013年增长29.89%;三年总体收入增幅与总支出增幅基本持平。业务收支结余率反映医院除来源于财政项目收支和科教项目收支之外的收支结余水平,能够体现医院财务状况、医院医疗支出节约程度以及医院管理水平,2013年-2015年高淳人民医院平均业务收支结余率为4.21%,医改后的2015年业务收支结余率为2.99%,虽低于到平均数,但此指标为正数,说明改革后我院总体经济运行平稳,排除财政补助也有一定的经营结余。2015年财政补贴1023万元,较医改前增加623万元。

2.社会效益

分析:2013年-2015年医疗服务数量逐年增加,2015年门诊人次80.63万,出院人次4.32万,较改革中的2014年增幅分别为7.87%、10.21%,较改革前的2013年增幅分别为11.24%、16.20%。医疗费用控制是公立医院改革体现公益性的重要指标,2015年每门诊平均收费、每出院者平均收费分别为217.94元、7681.30元,较改革前的2013年分别增加0.76%、5.41%,远远低于当地居民生活指数增长率。2013年-2015年新农合报销比例逐年上升,2015年64.76%,较改革前的2013年增加了4.8个百分比,2015年职工医保报销比例为82.10%,较改革前的2013年增加0.15%。以上指标说明我院公立医院改革后服务效率增加,医疗费用得到有效控制,老百姓的报销比例提升,公立医院改革的公益性得到体现。

(二)运营效率

分析:百元固定资产业务收入反映固定资产的使用效率,每职工业务收入、每职工出院人次反映职工的劳动强度及医院运营效率,我院这几个指标逐年增长,2015年百元固定资产业务收入152.45元,较改革中的2014年增长1.44%,较改革前2013年增幅8.78%;2015年每职工业务收入40.19万元,较改革中的2014年增幅15.25%,较改革前的2013年增幅28%;2015年每职工平均出院人次31.93次,较改革中的2014年增幅5.28%,较改革前2013年增幅17.56%。说明公立医院改革后我院运营效率较好,各项运营效率指标都有一定程度的增幅。

(三)资产与负债构成情况

1.资产与负债构成情况

2013年-2015年高淳人民医院资产和负债规模都有所扩大,2015年资产总额68060.57万元,较改革前的2013年增幅8.76%;2015年负债总额53591.19,较改革前的2013年增幅5.84%,总负债增幅率低于总资产增幅率;从资产内部构成看历年资产以非流动资产为主,2015年非流动资产占总资产的比例为78.74%,2013年为75.31%;从负债内部构成看历年负债以流动负债为主,2015年流动负债占总负债的比例为95.03%,改革前的2013年为80.25%。公立医院改革没有改变医院的资产结构及总资产增幅方向。

2.偿债能力

分析:在短期偿债能力方面,三年的流动比率都小于1,说明我院短期偿债能力不足,但三年变化不大;在长期偿还能力方面,长期负债率逐年下降,长期偿债能力逐年增强;由于行业的特点,医院的资产负债率在30%-35%之间较为合理,我院改革前、改革中、改革后此指標都在合理区间,改革后的2015年资产负债率为35.36%,较改革前的2013年36.34%略有下降,资产结构更为合理,说明我院公立医院改革后整体偿债能力有所增强。

(四)发展能力

分析:发展能力是指医院的发展前景及潜在能力,是医院可持续发展的必要条件。总资产增长率从资产总量方面反映医院的发展能力,2015年总资产较2014年增幅10.7%,较改革前的2013年增幅8.76%,净资产增长率反映医院净资产的增值情况和发展能力,是体现公立医院保值增值能力的重要指标,2015年净资产较2014年增加1292.84万元,增长率为3.03%,较改革前的2013年增加4150.29万元,增长率为10.42%。指标表明医改后我院发展能力依然较强,国有资产得到一定程度的保值增值。

(五)成本管理能力

分析:成本管理能力是公立醫院实行内部精细化管理的必要条件,我院百元卫生材料、药品消耗率改革前后基本维持在48%左右,药占比2013年为40.24%,到2015年已经下降到36.06%,改革后较改革前已经下降了4.18%,但离《国务院关于城市公立医院综合改革试点的指导意见》指出“到2017年城市公立医院药占比总体达到30%左右”的战略目标还有距离。

三、结果与总结

(一)结果

公立医院改革后我院经济运营的效益和效率,资产的规模和结构、成本管理能力、医院发展能力及社会效益和效率等指标皆趋向好状态,公立医院改革对我院济运行的影响是积极的,我院公立医院改革的目的基本实现。

(二)经验与讨论

1.开展院府合作,提升医疗服务内涵,降低县外转诊率系统论证,科学规划,全面提升学科技术内涵。为切实提高医疗技术内涵,对全院各专科技术进行了全面梳理,在人才配置、分配机制和经费保障上给予倾斜。为减少转诊率,提高了群众医疗需求的满足率,医院不断拓展技术平台,分别与南京鼓楼医院、江苏省老科技工作者协会医学分会、第三军医大学大坪医院签署了技术指导协议,特别是与鼓楼医院消化科、肿瘤科项目合作为我院经济发展及社会效益带来了质的提升。

2.建立常规考核与评价机制

(1)制订了差异化的临床科室药占比和次均费用考核指标等,将其纳入《BBMI绩效管理方案》,每月考核。超标项目由科内进行分析、整改,有效降低药占比及均次费用。说明控制好不合理用药有利于公立医院改革运行效益的全面提升。

(2)将每月的新农合盈亏数纳入科室的绩效考核,有效控制自费贵重药品、耗材的使用,使患者的住院总费用得到控制;推进基本药物制度的实施,将提高新农合病人报销比例作为考核医务人员绩效的主要指标之一,患者的自付比例明显下降,报销比例上升;开展“降低门诊病人输液率”PDCA管理措施,加大门急诊医生用药与个人绩效和医德医风的考核力度。

(3)医院还将出院者平均住院日、病人病情知情率、病人满意度、百元固定资产业务收入、百元收入消耗卫生材料定额、支出占收入的比例定额、质控、科研、论文等体现现医院公益性及提高经济运行效率的指标纳入平衡计分考核并与每月绩效挂钩。

3.规范药品、耗材采购监管,寻找收入流。严格执行政府集中招标采购规定,药品集中招标采购品种、金额占采购药品品种金额之比大于90%。建立健全内部监督制度,规范设备、药品、材料等采购流程。每次的招议标审计人员全程参与,每年对合格供方进行评审,对中标药品、耗材再议价,将价格水分挤掉,通过再议价,寻找新的收入流,医院每年获取的让利收入超千万。

4.开展全成本核算,控制支出流,全面提升经济运行管理水平公立医院应该积极开展全成本核算,利用成本分析数据对医院的战略规划、经营策略和内部管理进行完善。我院2005开始全成本核算工作,2014年购入全成本软件系统,在原有核算基础上深化经济运营分析,每月进行成本分析,并反馈科室,每季以PPT形式在院周会公示全院及科室季度成本控制结果,同时将部分成本定额纳入平衡计分考核指标,分析边际成本,利用边际成本原理,加速床位周转,缩短平均住院日。将耗材采购价格导入管理系统,出现入库价格异常变动,信息自动提醒监督人员反向审核。医院内部管理水平的高低直接影响医院整体运行和经营效率,有效的成本管理体系有利于城市公立医院提供内部管理能力,实现内部精细化管理的目标。我院通过开展全成本核算,严格控制支出流,全面提升了医院经济的运行管理水平。

参考文献:

[1]李卫平,黄二丹.坚持公益性调动积极性-公立医院改革的两个关键点[J].卫生经济研究,2009,(5):5-7.

[2]张白香,周晓庆,季花,等.南京市高淳人民医院综合改革前后相关运行指标的变化与分析[J].中国医院,2015,19(11):30-31.

[3]王琴,刘宏伟.经济新常态下公立医院成本控制实证分析[J].中国卫生经济,2016,35(5):89.