私募股权投资在我国公司并购中的作用简析

2019-10-20冯正华

冯正华

摘要:私募股权投资直接IPO退出日趋不易,寻求一种创新的退出途径的问题亟待解决。本文将通过双汇并购斯密斯菲尔德和硅谷天堂收购博盈投资的案例的分析,探讨私募股权投资基金在寻求退出渠道时对我国公司并购中所起的作用,最后提出一些由案例引发的启示。

一、引言

私募股权投资(Private Equity Investment),简称PE,是指通过私募形式选择项目公司进行权益性投资,可为项目企业带来一系列的增值效应,促进企业的成长,最后利用IPO、并购、新三版挂牌、股转、回购、借壳、清算等方法作为退出机制,将其持有的权益资本在市场上出售以收回投资并实现投资收益的投资方式。

近年來,私募股权投资在我国资本市场上发挥着愈来愈重要的作用,它不仅是中小企业的发展中资金瓶颈问题解决的良方,也是优化公司治理结构、协助公司改制重组及上市等资本运作,从而有效结合金融资本和产业资本的有效途径。私募股权投资退出是股权投资的终极目标,更是判断一个投资机构盈利指标的重要参考。只有建立畅通的退出机制,才能保障私募资本持续的流通性与发展性。

然而,尽管政府对私募股权投资抱有支持鼓励的态度,但由于我国资本市场不完善、法律法规不完备等问题,私募股权投资在我国的退出机制仍然不够通畅,这制约了私募股权投资产业在我国的发展。2015年6至7月,A股市场遭遇前所未有的股灾,沪指在不到一个月内下挫近40%,千股跌停成常态,同年7月4日证监会暂缓IPO发行,开始正式救市,这是证监会第九次暂停IPO。这种情况导致排队等候上市的拟上市公司和等待发行的已过会公司陷入漫长的等待,同时陷入等待的还有投资于这些公司的私募股权投资基金。同时,在IPO发行速度加快的同时,审核趋严的态势也已确立,2017年年初至今,粗略估计否决率达到11.18%。在这一背景下,通过被投资企业IPO上市在二级市场套现退出从而获取不菲的投资收益不易,越来越多私募股权投资基金把目光投向并购。作为解决退出问题的一种途径,通过并购实现IPO不仅能够弥补并购退出收益率远低于IPO的缺陷,还能同时具备被兼并企业之间相互共享对方资源与渠道,大大提升企业运转效率的优势。本文将通过分析双汇案例,研究通过并购实现IPO的可能性和合理性。

二、并购案例概述

(一)双汇并购史密斯菲尔德

1.公司概况双汇集团位于河南漯河,是中国规模最大的肉类加

工厂,漯河市国资委持有其全部股权,1988年12月,双汇集团旗下的子公司双汇发展在深圳证券交易所正式挂牌上市。双汇集团在中国大陆地区拥有众多的生产基地和强大的产品分销渠道,同时还着眼于国际化,在新加坡、韩国、菲律宾等国建立办事机构,开拓海外市场,每年进出口贸易额突破1亿美元。史密斯菲尔德食品公司,总部位于美国弗吉尼亚州,是全球最大的猪肉生产、加工及供应商,具有优质的资产、健全的管理制度、专业的管理团队和完善的食品安全控制体系。

2.事件介绍

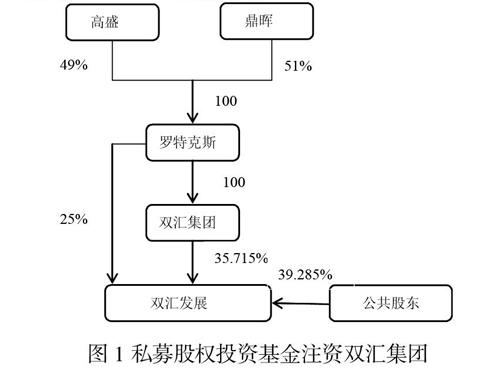

2006年3月,双汇国际在开曼群岛成立,并被Shine B全资收购。

2006年6月,漯河市国资委将其持有的全部的双汇集团股权转让给香港罗特克斯有限公司,转让完成后,双汇集团变为外资控股公司。

2006年12月,罗特克斯又从海宇投资手中获取双汇发展25%的股权,由于双汇集团持有双汇发展35.715%的股权,自此,由高盛和鼎晖共同组成的罗特克斯总共持有了双汇发展60.715%的股权。

2007年10月,私募股权投资者高盛和鼎晖进行了内部重组,并通过ShineB和双汇国际间接持有罗特克斯的股权。同时由双汇集团董事长万隆以及双汇高管设立的兴泰集团通过“增资扩股”的方式注资入双汇国际,通过其全资控股公司雄域公司持有31.82%

的双汇国际股权,成为双汇国际第二大股东。

2010年11月,双汇集团同意将其持有的肉类加工、

牲畜屠宰等业务的27家公司转让给双汇发展,双汇国际通过资产注入,在双汇发展的持股比例上升至73.26%。

至此,双汇引入私募股权对双汇发展进行重组最终实现了MBO。双汇实现MBO以后,对于私募投资者来说,如何实现退市成了当务之急。

2013年6月,史密斯菲尔德发布公告称已与双汇国际达成战略性合并。

2013年9月,双汇以71亿美元对史密斯菲尔德(SFD)进行了收购,SFD成为双汇国际的全资子公司,同时沿用原名称与品牌。

2014年4月,当双汇国际收购SFD为上市提供了良好的资金和舆论支持时,双汇国际在香港进行IPO,并正式更名为万洲国际,然而认购不足第一次IPO以失败告终。

2014年8月,双汇国际与鼎晖等私募股权基金签订了禁售协议,鼎晖等私募股权投资者的股权锁定期为一年,在双汇管理层和私募股权投资者的让步下,双汇国际成功上市。

2015年8月以后,私募股权投资者的退出渠道被打通。根据私募股权投资的5~7年存续期来看,鼎晖等机构投资者亟需退出,这样以来,私募股权投资者便可顺利退出并实现可观的收益。

(二)硅谷天堂收购博盈投资

从并购的过程来看,此次交易涉及了两轮并购,两轮并购中,先由硅谷天堂以约合2.84亿元人民币收购了斯太尔动力。收购完成后,上市公司博盈投资向英达钢构及5家PE机构定向增发募集了15亿资金,以其中5亿并购了硅谷天堂所持有的斯太尔动力所有股权。自此,硅谷天堂在短短几个月内实现了增值收益,并又利用5亿资金中的2亿参与博盈投资的定向增发,进一步分享未来收益。博盈投资并购交易的方案均按照相关监管要求,既成功地规避了海外并购的政策限制,又巧妙规避了证监会对上市公司重大资产重组的政策限制。在这起交易背后,PE主动将海外优质的技术和设备公司以反向收购的方式注入上市公司平台,借助并购实现了上市。

三、案例讨论

(一)借助并购、曲线上市

据统计,2016年共发生VC/PE相关并购交易1808起,同比增长41.6%。2016年前三季度IPO发行节奏整体缓慢,更多公司选择通过并购或者借壳,实现公司的发展或进入二级市场,特别是新兴行业企业,其投资方也成为推动兼并重组的主要力量。

上述两个案例都是私募股权投资基金参与企业并购上市的例子,案例一,自双汇国际收购SFD完成后,借助“偿还并购债务”的的上市借口降低舆论压力同时规避制度障碍。双汇国际上市时决定股权投资者成败的关键,因此,对于私募投资来说,把双汇国际推向上市无疑打通了退出的渠道,为最终实现收益铺平了道路。案例二,我们可以看到,借助企业的并购行为,并购方将资产注入壳公司内,实现了曲线上市,整个过程与普通的并购上市模式基本相同,但同时私募股权投资基金通过这种方式实现了套现和退出。这一种模式在当前的市场状况下,对于那些苦于寻求IPO上市而不得的私募股权投资基金来说无疑是一个很好的替代途径。

通过第二个案例,我们可以发现,这种模式实际上了有了更加深入的发展。如果说第一个案例并购仅仅对于上市起了推动促进作用,那么,第二个案例中并购上市是企业和所有者主动的选择,是私募投资者从参与到退出整个投资计划中的一部分,可以说,PE在企业的战略发展中扮演了重要的角色。

(二)PE参与公司并购的作用及影响1.有利于公司基于产业整合意图的并购双汇与史密斯菲尔德可以说强强联手,一方面双汇

在并购后可以拥有美国优质的肉制品源,满足国内强大的市场需求,另一方面此次并购可以让美国肉制品大举进军中国市场,从长远角度二者为世界市场提供了优质安全的产品。同时,当前我国经济结构调整,淘汰落后产能、提高产业集中度,并购无疑是最好的实现途径之一。

2.PE将为公司的海外并购提供帮助

随着全球化的发展,我国企业走出去的愿望愈显强烈,向海外拓展能力的提升也应随着需求稳步推进。然而中国企业走出去的道路并不平坦,失败的案例不胜枚举,PE作为专业的投资机构,聚集了人才、资金和经验的优势,在为中国企业走出国门的道路上将会扮演重要的角色。

硅谷天堂主动将海外优质的技术和设备公司以反向收购的方式注入上市公司平台,收购后的重点在于如何将斯太尔动力的技术优势和中国的市场结合,作为私募投资基金,硅谷天堂选择上市公司与国外优质资源整合无疑是一个理想的选择。同时私募股权投资者的软实力同样不容忽视,在一场跨国并购中,如何促进双方文化的融合,消除被并购方以及舆论的疑虑,具有国际化视野、经验丰富和专业的PE能够发挥很大的作用。

3.提高了投资退出的安全性及效率

相对于正在排队等候IPO的公司而言,借壳的平均时间大大减少,在所有资质都合格的情况下,半年以内就能走完整个审批流程,借壳的成本方面也少了庞大的律师费用,而且无需公开企业的各项指标。这种模式在投资之初就锁定了特定的上市公司作为退出渠道,从而提高了PE投资的安全性;相对于美国式成熟的并购基金,对基金管理团队的要求降低,可以借助上市公司降低投资风险。博盈投资的案例中,天堂硅谷不仅实现了企业的战略意图,并且更是实现了可观的投资收益。

四、案例启示

(一)适时引入PE,充分发挥PE的优势在案例二中,硅谷天堂作为一家专业的私募股权投

资者,可以说主导了对斯太尔成功收购的案例,并实现了多方共赢,被并购方斯太尔成功进军中国市场,并购方博盈投资整合了国外优质资产,获得了更好的发展,自身则赢得了双份的投资收益。私募股权投资机构所具备的专业的水平、成熟的操作经验、优秀的人才为企业并购提供了诸多的新思路新想法,无形中为企业的管理者提供先进的经营理念和思想,还为企业提供所需的资金,满足企业的资金需求。

(二)选择通过并购实现上市,拓宽PE退出渠道直接IPO退出预示着企业良好的经营状态和市场规模,这种退出方式PE能取得较高的投资收益和社会效益。但选择其他方式退出的比重明显上升受到了IPO趋严因素的影响,寻找一个新的退出途径可能会被认为是一个迫于现在PE不得不采取的措施。但另一方面,选择借助并购实现上市,也正是PE选择的退出方式影响企业上市途径的表现。通过以上的案例分析,我们可以发现并购退出并不意味着私募股权投资机构的失败,选择并购实现上市也赢得了高投资回报率,同时对于被投资企业今后的发展也是有利的,这种模式的可行性和合理性是可以体现的,所以并购实现退出可以算是PE今后退出的重要选择。

五、总结与思考

私募股权投资基金将成为企业并购上市的重要推动力量。双汇收购史密斯菲尔德的例子中,并购不仅为PE寻得了最佳上市时机,也为上市提供了充足的借口,从而使双汇国际名正言顺地登上了IPO市场。借助并购实现IPO退出可以算作PE实现投资收益的一种“路径创新”。天堂硅谷的案例中PE则主导了买资产、注资产的全过程,在实现国外资产与上市公司的资源整合之后更是实现了双倍的投资收益。

IPO固然是好,但对企业资质要求较严格,手续比较繁琐,IPO成本过大,据不完全统计,2016年企业IPO的成本均价为4500万。而且IPO之后存在禁售期,这加大了收益不能快速变现或推迟变现的风险。就境内IPO而言,证监会放慢了上市公司的批准速度,再加之高标准的上市要求和繁杂的上市手续,还是将绝大多数中小企业拒之门外。在这样背景下,PE寻求新路径的创新就显得十分重要了。基于这样的目的,私募股权投资也将呈现更多的战略性和主动性,在资本市场上基于行业整合、跨国资源整合、优化资源配置的并购上市行为单纯凭借某个企业自身的努力是无法做到的,拥有人才、资金和经验的私募股权投资者的参与将会在其中起到重要的推动作用。

參考文献:

[1]张雅楠.“借道”并购、曲线上市与私募股权投资退出——基于双汇的案例研究[J].国际商务财会,2016,(08):40-50.

[2]王烨.“PE+上市公司”模式的并购绩效研究[D].西南财经大学,2016.

[3]高志立.美国私募股权基金退出机制及启示[J].财会通讯,2016,(07):104-106.