经济政策不确定性对我国农产品价格的影响研究

2019-10-18潘群星陈旭

潘群星 陈旭

摘要:基于1998年1月至2019年3月我国经济政策不确定性指数以及玉米、大豆农产品的月度价格数据,分别运用Johansen协整检验、Granger因果关系检验和BEKK-GARCH模型,从长期和短期的角度探讨了不确定性因素对农产品价格的影响关系。实证结果发现:长期来看,我国经济政策不确定性能够主导农产品价格的走势,二者存在长期稳定的均衡关系;短期来看,经济和政策的不确定性对不同农产品的影响存在差异,不确定性指数仅对玉米具有单向的价格和波动溢出效应,但对大豆却没有任何溢出效应。

关键词:经济政策不确定性;农产品价格;溢出效应;BEKK-GARCH模型

中图分类号: F323.7

文献标志码: A

文章编号:1002-1302(2019)15-0335-04

重农固本,是安民之基。在“新常态”的背景下,我国面临着新的形势、新的任务以及新的挑战,保证农产品价格的平稳运行是实行改革的必要前提。但是近20年來,我国主要农产品价格一直存在较大幅度的波动。2002年1月至2008年3月,大豆价格从1 932元/t的最低点上涨到5 098元/t,涨幅为163.87%,随后又在短短的12个月内下降到3 450元/t,降幅为32.33%。玉米价格同样如此,2000年5月至2014年9月上涨了179.45%。造成这一现象的原因是多种多样的,包括生产成本变化、进出口规模等供给侧因素,以及人口增长、经济发展等需求侧因素。除此之外,农业供给侧结构性改革下的经济政策不确定性在逐渐加大,经济和政策的不确定因素也势必会对农产品的价格波动产生一定的影响。分析我国经济政策不确定性对农产品价格的长期和短期内的传导关系,对稳定农产品价格、保障国家粮食安全具有非常重要的意义。

经济政策不确定性指数是一国“经济”“政策”和“不确定性”的集中反映,用何种指标进行衡量一直是学者们争相讨论的话题。目前最具代表性的是Baker等建立的经济政策不确定性指数(简称“EPU”指数),并分析了与美国宏观经济形势之间的关系,结果验证了美国EPU指数与其宏观经济指标之间呈现出显著的负相关关系[1]。随后,Baker等对EPU指数进行了修正,根据不同国家的实际状况建立了各自对应的月度经济政策不确定性指数[2]。由各国的不确定性冲击引起的经济变量的变化已成为一个重要的研究方向[3]。例如,张兵兵和田曦采用多元回归分析的方法分析美国经济政策不确定性与我国企业出口产品质量间的关系,结果发现,美国EPU指数的上升将直接提高中国企业出口产品的质量[4]。王奇珍等认为国际原油价格、美国经济不确定性和中国股票市场两两之间存在双向和非对称的波动溢出效应[5]。许志伟等基于最大份额的VAR识别技术,认为政策不确定性的上升会大大降低总产出和物价水平[6]。

关于农产品价格波动的影响因素,过去主要从国外农产品价格[7-8]、上下游产业链[9-10]、期现货[11-12]等角度进行了实证研究,发现这些因素与我国农产品价格之间均存在着单向或双向的溢出效应。研究方法上,现有文献主要基于VAR模型、VEC模型或者Granger因果关系检验等方法分析收益率序列的传导机制;基于EGARCH、BEKK-GARCH或者DCC-GARCH等模型分析波动率序列的联动效应。现在,越来越多的学者将国际原油价格[13]、人名币汇率变动[14]、货币供应量[15]等作为研究对象,着重考察宏观和微观经济变量对我国农产品价格的影响关系。

对于农产品价格的波动问题,现有研究越来越少地从内部因素入手,考察不同农产品之间的相互作用关系,而是逐渐从外部因素出发,探究宏观、微观经济变量等对农产品价格的影响关系。从以上文献综述可以发现,经济政策不确定性可以作用于物价水平等宏观经济指标,这类经济指标又会进一步影响我国农产品的价格走势。所以,本研究跳过其他中间变量,从长期和短期2个角度探讨我国经济政策不确定性对农产品价格的直接影响关系,并对这种价格传导机制进行解释,为相关部门制定政策提供理论参考和实践依据。

1 模型构建与数据来源

1.1 BEKK-GARCH模型

Engle和Kroner在结合Baba、Engle、Kraft和Kroner的研究基础上提出了一种多元GARCH类模型——BEKK模型,该模型虽然使用了较少的参数进行估计,但能保证协方差矩阵的正定性,因此比其他多元GARCH模型表现得更加灵活。一般情况下,GARCH(p,q)模型中,p=1和q=1的滞后阶数就能够有效充分地拟合大部分时间序列数据,因此本研究将使用二元BEKK-GARCH(1,1)模型探究我国经济政策不确定性指数与农产品价格之间存在的波动溢出效应。方差方程设定如下:Ht为二维条件方差-协方差矩阵,A为二维ARCH项系数矩阵,B为二维GARCH项系数矩阵,C为二维下三角矩阵。矩阵Ht、A、B和C的具体形式如下所示:ARCH项系数矩阵A和GARCH项系数矩阵B的主对角线上元素aii和bii,分别表示市场i的滞后一期绝对残差和条件方差对自身当期条件方差的作用关系,bii和bjj展示了市场i和市场j的波动聚集性。若aii=bii=0,则表明时间序列i的滞后一期绝对残差和条件方差对时间序列i的当期条件方差没有任何影响。矩阵A和矩阵B的非主对角线上元素aij、bij分别表示市场j对于市场i的交叉ARCH项和GARCH项波动溢出效应,若aij=bij=0,则表明时间序列j的滞后一期绝对残差和条件方差对时间序列i的当期条件方差没有任何影响,即不存在j对i的波动溢出效应。相反,如果aij≠0或bij≠0,则表明时间序列i的条件方差受到时间序列j的滞后一期绝对残差或条件方差的影响,即存在j对i的波动溢出效应。根据以上讨论,本研究提出以下3个假设:

1.2 数据来源及处理

选取1998年1月至2019年3月的农产品价格和经济政策不确定性的月度数据,研究二者之间的影响关系。玉米和大豆是国民生活中2种最为常见的农产品,因此选取玉米、大豆的月度平均价格作为我国农产品的样本数据。选用Baker等根据我国实际情况编排的中国EPU指数作为我国经济政策不确定性的样本数据。最初建立的美国EPU指数是新闻业指数、税法发条失效指数和经济预测差值指数三者的加权总和,我国的EPU指数仅包含新闻指数这一部分,剔除2个市场不相重合的日期,最后得到255组数据。对玉米、大豆价格和经济政策不确定性指数分别作如下处理:ri,t=100×(lnPi,t-lnPi,t-1),就得到各自的对数收益率序列,分别用CORN、SOYA和EPU表示。

2 实证分析

2.1 描述性统计分析

分别对CORN、SOYA和EPU这3组时间序列进行描述性统计分析,结果如表1所示。从表1中可以发现,经济政策不确定性的标准差为55,表明其波动程度远高于玉米和大豆。2类农产品的偏度均小于0,经济政策不确定性的偏度大于0,分别呈现出左偏和右偏的状态。3组时间序列的峰度均大于3,具有尖峰厚尾特征,表明玉米、大豆和经济政策不确定性都存在左偏或右偏的非正态分布特征,J-B统计量的显著性进一步验证了这一分布特征。滞后10阶的标准化残差LB统计量的显著性表明3组收益率序列均存在较强的自相关性。根据最小化信息准则,含有趋势项和截矩项的ADF统计量均高度显著,表明这3组收益率序列是平稳的。

2.2 协整检验

首先,基于Johansen协整检验探究我国经济政策不确定性与玉米和大豆农产品在长期内是否存在稳定的均衡关系。根據序列是否包含确定的趋势、协整方程是否包含截距项,可将协整方程划分为5类,剔除不太常用的第1类和第5类,将在第2~4类方程下进行实证检验,分别是:第2类,没有确定的趋势,但包含截距项;第3类,具有确定的线性趋势,也包含截距项;第4类,序列和协整方程均包含确定的线性趋势。协整检验结果如表2所示。

3类协整检验均展示出相同的结果,即玉米、大豆和我国EPU指数之间存在3个协整向量, 即农产品价格与经济政策不确定性之间存在长期稳定的均衡关系。从长期来看,经济政策不确定性能够主导农产品价格的走势,经济和政策形势的变化对农产品价格产生了十分重要的影响。

2.3 价格溢出效应

其次,基于Granger因果检验探究经济政策不确定性与玉米和大豆农产品在短期内是否存在价格溢出效应。在最小化信息准则确定的最优滞后阶数下,进行Granger因果关系检验,检验结果如表3所示。可以发现,我国经济政策不确定性对大豆价格不存在任何传导关系,大豆价格对经济政策不确定性也没有显著的Granger因果关系。然而,这种不确定性指标却能对玉米产生单向的价格溢出效应。这一结果表明单个农产品价格的波动不会造成我国经济和政策方面的不确定性因素,但是经济政策不确定性却会对不同农产品的价格产生不同幅度的影响效果。相比于大豆,玉米在短期内的价格更容易受到国内经济形势的影响。

2.4 波动溢出效应

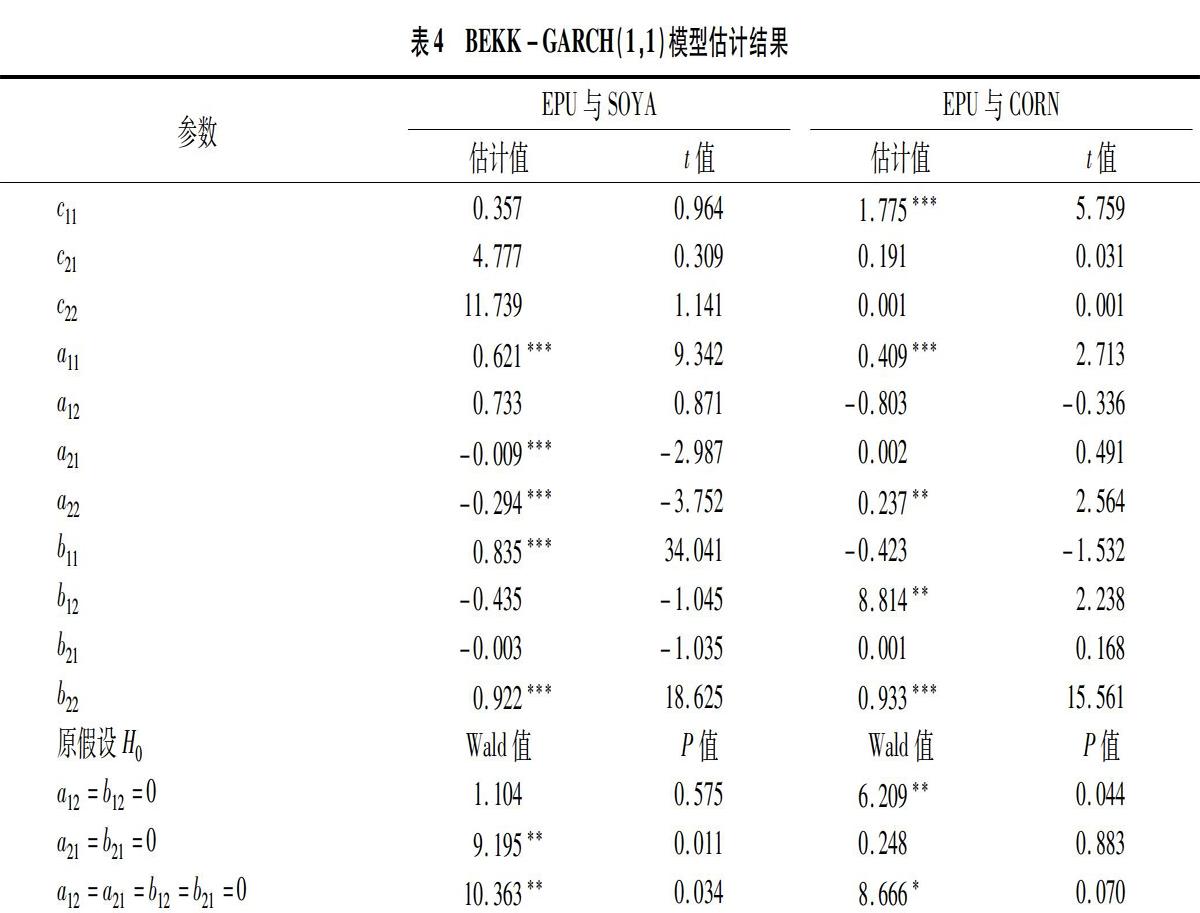

最后,基于BEKK-GARCH(1,1)模型探讨中国经济政策不确定性与玉米和大豆农产品在短期内是否存在波动溢出效应。由于该模型的对数似然函数呈非线性,因此可采用具有正定性和传递性的BFGS算法进行估计,参数估计结果和Wald检验如表4所示。

其中待估参数b11和b22分别展示了农产品价格和我国经济政策不确定性沿时间方向的波动聚集性。可以发现,b22在1%水平下显著异于0,经济政策不确定性存在波动聚集性,表明在我国不确定性的波动之后往往紧跟着更大幅度的波动。农产品中大豆的b22显著异于0,表明当期波动受到前期波动的影响,大豆价格存在波动聚集性。玉米的b22不显著,价格不存在波动聚集性。

由表4的Wald检验结果可知,在经济政策不确定性与玉米的二元BEKK-GARCH模型下拒绝a12=b12=0的原假设,在EPU与大豆的二元BEKK-GARCH模型下拒绝a21=b21=0的原假设,表明我国经济政策不确定性仅对玉米具有单向的波动溢出效应,同时大豆也会对经济政策不确定性存有反向的波动溢出效应。以上结果表明,我国经济和政策形势的不确定性因素更容易导致玉米价格的非连续波动,这可能是因为大豆市场供求稳定,大豆供应较为充足,经济和政策的不确定性影响了玉米的供求关系,但对大豆的影响较弱。

2.5 经济政策不确定性的影响机制分析

我国经济和政策的不确定性因素在长期内能够主导农产品价格的走势,主要是因为它的复杂性影响了农产品市场的供求关系。不确定性程度愈高,表明当前的经济形势愈复杂,经济发展状况愈发模糊,消费预期更为谨慎;而不确定性程度愈低,表明当前的经济形势愈发明朗,经济发展状况更为清晰。农产品的生产者和消费者在面对经济、政治等不确定事件发生时,会倾向于改变自己的心理预期,在信息并未完全有效的情况下,经济与政策的不确定性程度会被放大以至引起农业生产者和消费者更为非理性的行为,这一结果将直接导致农产品价格的波动。此外,经济政策的不确定性也会影响宏观和微观经济变量(如总产出、原油价格等),间接影响我国农产品的价格水平。

我国经济政策不确定性在短期内对不同农产品的溢出效应具有差异性,可以从以下2个方面进行解释:第一,大豆的供需格局和玉米不一样。近几年,国内玉米的产量在2亿t

左右,基本能够满足社会需求,国内大豆的产量维持在1 500万t左右,进口大豆总量却接近1亿t,相比于玉米市场,大豆市场的对外依存度更高。当政府对农产品实施直接补贴、最低收购价格等政策时,只会对玉米价格产生一定的影响,而国内的大豆价格更多依赖的是进口大豆的价格。第二,农产品期货市场的完善程度不同也会对现货市场的价格水平造成一定的影响。期货市场发展越完善,越能体现其价格发现功能,受经济危机、政策风险等不确定因素的影响就越小,相比于玉米,我国大豆期货市场表现得更为成熟,因此更不容易受到经济政策不确定性的影响。

3 结论及建议

基于1998年1月至2019年3月的月度数据,运用Johansen协整检验、Granger因果关系检验和BEKK-GARCH模型来探讨经济政策不确定性与主要农产品在长期和短期内存在的作用关系,得出以下结论:(1)长期来看,Johansen协整检验结果表明,我国经济政策不确定性能够主导农产品价格的走势,二者存在长期稳定的协整关系。(2)短期来看,经济政策不确定性指数不是大豆价格的格兰杰原因,却是玉米价格的格兰杰原因,表明不确定性因素仅会对玉米价格产生单向的作用关系。(3)波动率序列方面,同样仅存在经济政策不确定性对玉米价格的单向波动溢出效应,而不能对大豆价格的波动产生任何影响关系,该结果表明我国经济和政策的不确定性因素更容易造成玉米价格的非连续波动。

为了降低我国经济政策不确定性对农产品价格的影响,本研究认为,长期来讲,需将财政政策、货币政策、结构性改革政策结合起来,稳定市场预期,尽可能降低由我国经济和政策变动带来的不确定性程度。另外,研究经济政策不确定性对农产品价格的长期传导路径,建立并完善信息共享体制,让消费者能够更为充分地了解经济和政策环境的变化,避免农产品价格偏离市场均衡价格。短期来讲,政府需进一步稳定玉米等农产品的生产,适当增加国内大豆的种植量,保证农产品的供给。同时需要进一步发展和完善我国农产品期货市场,利用其价格发现功能对现货市场进行調控,以稳定农产品价格水平。

参考文献:

[1]Baker S,Bloom N,Davis S. Policy uncertainty:a new indicator[R]. Centre for Economic Performance,LSE,2012.

[2]Baker S R,Bloom N,Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics,2016,131(4):1593-1636.

[3]Bloom N. Fluctuations in uncertainty[J]. The Journal of Economic Perspectives,2014,28(2):153-175.

[4]张兵兵,田 曦. 目的国经济政策不确定性如何影响中国企业的出口产品质量[J]. 世界经济研究,2018(12):60-71.

[5]王奇珍,王玉东. 国际油价、美国经济不确定性和中国股市的波动溢出效应研究[J]. 中国管理科学,2018,26(11):50-61.

[6]许志伟,王文甫. 经济政策不确定性对宏观经济的影响——基于实证与理论的动态分析[J]. 经济学(季刊),2018,18(1):23-49.

[7]李光泗,吴增明. 玉米价格传导效应实证研究[J]. 价格理论与实践,2016(11):88-91.

[8]肖小勇,李崇光,李 剑. 国际粮食价格对中国粮食价格的溢出效应分析[J]. 中国农村经济,2014(2):42-55.

[9]李秋萍,李长健,肖小勇. 产业链视角下农产品价格溢出效应研究——基于VAR-BEKK-GARCH(1,1)模型[J]. 财贸经济,2014(10):125-136.

[10]李哲敏,许世卫,董晓霞,等. 中国禽蛋产业链短期市场价格传导机制[J]. 中国农业科学,2010,43(23):4951-4962.

[11]庞贞燕,刘 磊. 期货市场能够稳定农产品价格波动吗?——基于离散小波变换和GARCH模型的实证研究[J]. 金融研究,2013(11):126-139.

[12]杨晨辉,刘新梅,魏振祥. 我国农产品期货与现货市场之间的信息传递效应[J]. 系统工程,2011,29(4):10-15.

[13]彭新宇,樊海利. 国际原油价格对中国大宗农产品价格的影响研究[J]. 宏观经济研究,2019(1):99-124.

[14]丁存振,肖海峰. 人名币汇率变动对中国农产品价格的动态传递效应分析——基于TVP-VAR模型[J]. 中国农业大学学报,2018,23(12):176-186.

[15]龚新蜀,张婧茹. 基于VAR模型的我国货币供应量与农产品价格关系的实证研究[J]. 江苏农业科学,2014,42(10):398-401.谢志扬. 我国畜产品消费的影响因素和变化以及发展趋势[J]. 江苏农业科学,2019,47(15):339-342.