创业板IPO效应影响因素实证分析

2019-10-18任启芳

陶 萍,任启芳

(南京林业大学 经济管理学院,南京 210037)

学术界将“IPO效应”统一定义为企业在上市以后业绩的显著下滑现象[1]。国内外对于该现象影响因素的相关研究也有很多。研究最多的是盈余管理同IPO效应的关系,多数学者认同企业上市后业绩下滑的根本原因是企业IPO前的操纵利润行为[2]。其次是对股权结构同IPO效应关系的研究,所持观点不一,有的学者研究发现第一大股东的持股比例同IPO效应是正相关的[3],而有的学者却通过实证发现股权集中度对IPO效应无显著影响[4]。目前我国学者关于IPO效应的研究以主板和中小板市场为主,研究较成熟,但是对于创业板的相关研究却相对较少。观察近些年在创业板市场IPO的企业年报可知,许多企业在上市后的业绩报告不如上市前,创业板存在显著的IPO效应。创业板的IPO效应动摇了相关投资者对创业板的信心,不利于资本市场的整体稳定发展。所以,针对创业板IPO现象进行相应研究,发现其影响因素,对于未来创业板的发展至关重要。

1 理论分析和研究假设

1.1 盈余管理对IPO效应的影响

多数企业为了顺利上市往往会采取利润最大化的盈余管理手段来提高当期利润水平,它改变的仅仅是在不同的会计期间企业的实际盈利的分布,从整体观察来看,企业的实际盈利并未得到增加,在企业上市以后也必然需要平衡前后会计期间的盈利分布,利润会有一定的下降也是正常的。基于此,提出假设1:

H1:盈余管理显著反向影响创业板IPO效应,即IPO后的业绩下滑幅度随盈余管理的程度的增高而增大。

1.2 股权结构对IPO效应的影响

一般来说,对于股权结构对IPO效应的影响的相关研究主要是从股权集中度、股权制衡度以及风险投资这三个方面进行分析。对股权集中度的衡量,最多的是采用第一大股东持股比例这一指标。由委托代理理论可知,持股比例越高,对企业的实控权就越大,自然越有可能基于利己主义而牺牲管理层人员以及其他小股东的利益,相应的委托代理的成本也就越高。股权制衡是一种企业内部的牵制机制,是股东间的相互监督、相互制衡,尽量避免出现“一股独大”的现象危害企业的经营决策。股权制衡度越高,代表第二大股东对第一大股东的制衡能力越大,即第一大股东为追求自身利益最大化而调控利润的可能性就越小,越利于企业的实际经营。研究表明,企业风险的增加一定意义上意味着管理层自由裁量权的增加,也就是代理成本的上升[5],初期的风险投资会为了追逐自身利益、尽快收回投资成本、建立良好的声誉,常常将并未成熟的企业进行强行包装后上市,长期来看,不利于企业的发展。基于此,提出假设2、3、4:

H2:股权集中度显著反向影响创业板IPO效应,即IPO后的业绩下滑幅度随股权集中度的增高而增大。

H3:股权制衡度显著反向影响创业板IPO效应,即IPO后的业绩下滑幅度随股权制衡度的增高而增大。

H4:有无风险投资参股显著反向影响创业板IPO效应,即有风险投资参股的企业较没有风投参股的企业而言在IPO后的经营业绩下滑程度更大。

1.3 上市首日市盈率对IPO效应的影响

股票的市盈率偏高需要有充足的理由来支持,其中最重要的一点就是企业未来的盈利将会快速增长。从以往的研究来看,多数研究者偏向于高市盈率反映的是投资者对于企业前景的看好,因此也愿意以较高的价格购买股票,从而从其未来发展中获利。基于此,提出假设5:

H5:上市首日的市盈率显著正向影响创业板IPO效应,即IPO后的业绩下滑幅度随市盈率的增高而减小。

1.4 超募率对IPO效应的影响

随着创业板的逐渐发展,市场的愈渐成熟,企业逐渐对资金的使用有所掌控,某种程度上来说,越多的超募资金并不代表着资金的使用效率越低,相反,它能带来更多的机遇与挑战。而且,企业的超募资金越多,也是一种企业投资项目良好、发展前景可观、深受投资者信任的信号传递。基于此,提出假设6:

H6:超募率显著正向影响创业板IPO效应,即IPO后的业绩下滑幅度随超募率的增高而减小。

1.5 抑价率对IPO效应的影响

IPO抑价的程度往往代表着投资者对于该企业的认可度以及愿意投资该项目的热情。在清楚有可能会遭受损失的前提下,相关投资方还愿意用更高的价格来获得股份,是信任企业的一种表现,侧面反映了企业在IPO后出现业绩快速下滑的现象的可能性更小,未来能给投资者带去可观利益的几率更大。基于此,提出假设7:

H7:抑价率显著正向影响创业板IPO效应,即IPO后的业绩下滑幅度随抑价率的增高而减小。

1.6 行业因素对IPO效应的影响

不同行业的盈利能力也是不同的,在这336家研究样本中,制造业占比68.15%,远超过其它行业。制造业往往体现的是一个国家生产力的水平,在国民经济中占比很大,受到政府的高度关注和照顾。该行业的盈利能力也当是客观的,发展潜力是巨大的,自然归属于该行业的企业在上市后发生IPO效应的几率就更小。基于此,提出假设8:

H8:制造业显著正向影响创业板IPO效应,即归属于制造业的企业较其他行业的企业而言IPO后业绩下滑的幅度更小。

2 研究设计

2.1 样本选择

截至2018年底,创业板上市企业一共达到了739家,由于本文的考察期间包括IPO后两年,且过于久远的数据不易获取或可能存在缺失,为了保证数据的完整性,本文选取了2011—2015年在创业板上市的企业作为样本,研究其IPO前两年至IPO后两年的经营业绩变化。原始数据样本共有340家上市企业,剔除掉两家终止上市或退市的(300186,300372) 以及两家数据缺失的(300159,300353),最终选取企业数合计336家。

2.2 模型构建

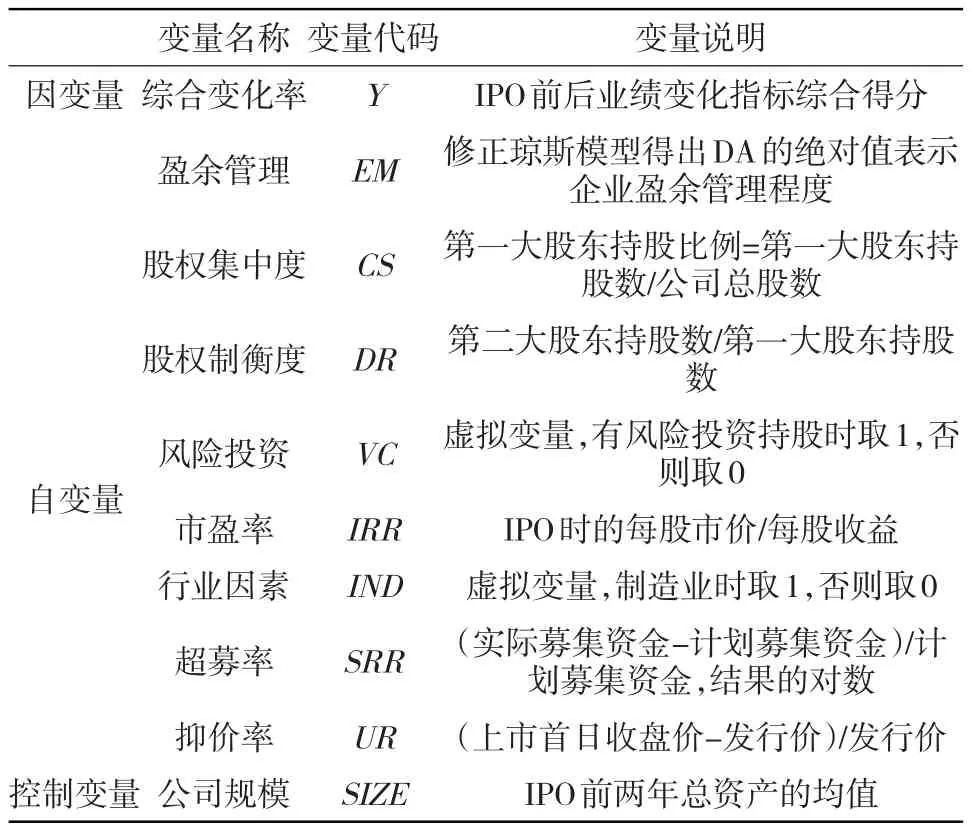

创业板IPO效应的影响因素有很多方面,本文结合理论以及以往学者的研究结论,主要对盈余管理、股权结构、市盈率、行业因素、超募率、抑价率这几个因素来分析,将这几个因素作为自变量(见表1);根据邱军媛等(2015)[6]、孟庆军等(2017)[7]对经营业绩的刻画,将选取的具有代表性的12个财务指标通过SPSS因子分析得到的综合变化得分作为模型中的因变量;根据王军(2009)[8]等、陈晓航(2015)[9]的研究,将公司规模作为控制变量,构建多元回归模型:

表1 变量汇总

3 实证分析

3.1 因子分析求得综合变化得分

首先,结合以往研究,从四大能力角度选取具有代表性的12个业绩指标,分别是代表盈利能力的净资产收益率、总资产净利率、每股收益和每股经营现金流,代表偿债能力的流动比率、资产负债率以及速动比率,代表营运能力的应收账款周转率和总资产周转率,代表发展能力的总资产增长率、资本积累率以及营业利润增长率。为了量化经营业绩前后的变化,本文对选取的12个财务指标通过公式(2)得到上市前后的变化率,再借助SPSS17.0中的因子分析,得到业绩变化的综合得分,作为衡量IPO前后经营业绩变化的指标,也是回归分析的因变量。

表2 KMO和Bartlett的检验

KMO的值越接近于1,代表样本越适合做因子分析,而且一般而言,KMO的值不得低于0.5。根据表2的检验结果可知,KMO的值为0.625,且Bartlett球形度检验的Sig值为0.000,小于0.05,说明上述12个指标之间存在着显著的相关性,样本适合做因子分析。

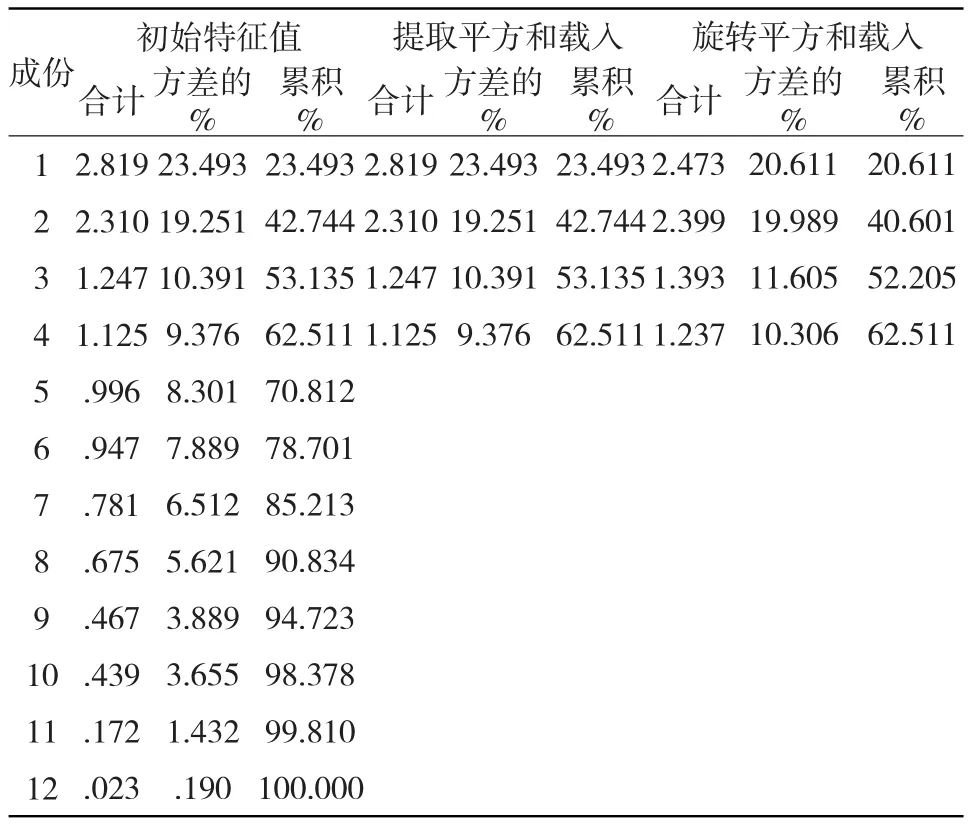

表3 特征值与方差贡献

观察表3可知,前4个因子的累积方差贡献率已经达到62.511%,且这4个因子的初始特征值都大于1,说明可以用这4个公因子去代替12个财务指标变化。

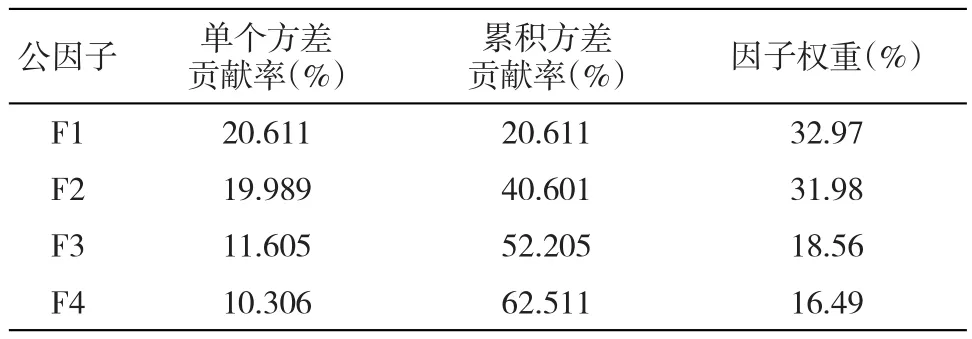

上述四个公共因子从四个不同的方面对创业板IPO的样本企业进行了描述和反映,单从某一个因子出发进行评价不具有综合性评价力度,需要综合四个公因子来分析。

各因子的权重等于各因子的方差贡献率与累积方差贡献率的比值,具体见表4。

由SPSS可以直接得到四个公因子的得分,分别乘以各自的权重,根据公式(3)得到336家企业的综合得分:

3.2 盈余管理计量

关于盈余管理的计量方法有很多,本文则采用应用最广泛的一种模型—修正琼斯模型来计量盈余管理。同时为了增加数据的可靠性,本文对IPO前两年的数据都做了盈余管理分析,取两年数据的均值作为研究变量。

其中NDAt为第t期的非操控性应计数,At-1为第t-1期的总资产期末余额,△REVt为第t期和第t-1期的主营业务收入的差额,△RECt为第t期和第t-1期应收账款的差额,PPEt为第t期期末固定资产原值,α1、α2、α3是通过下面的回归模型得到的β1、β2、β3,估算出的。

表4 公因子权重

其中NTt为第t期的净利润,CFOt为第t期的经营活动现金流量净额。

最后通过公式(7)可以得到操控性应计利润,表示盈余管理的大小。一般来说,DAt的绝对值越大,代表企业第t年度的所进行的相关盈余管理活动的程度就越高。

3.3 回归分析

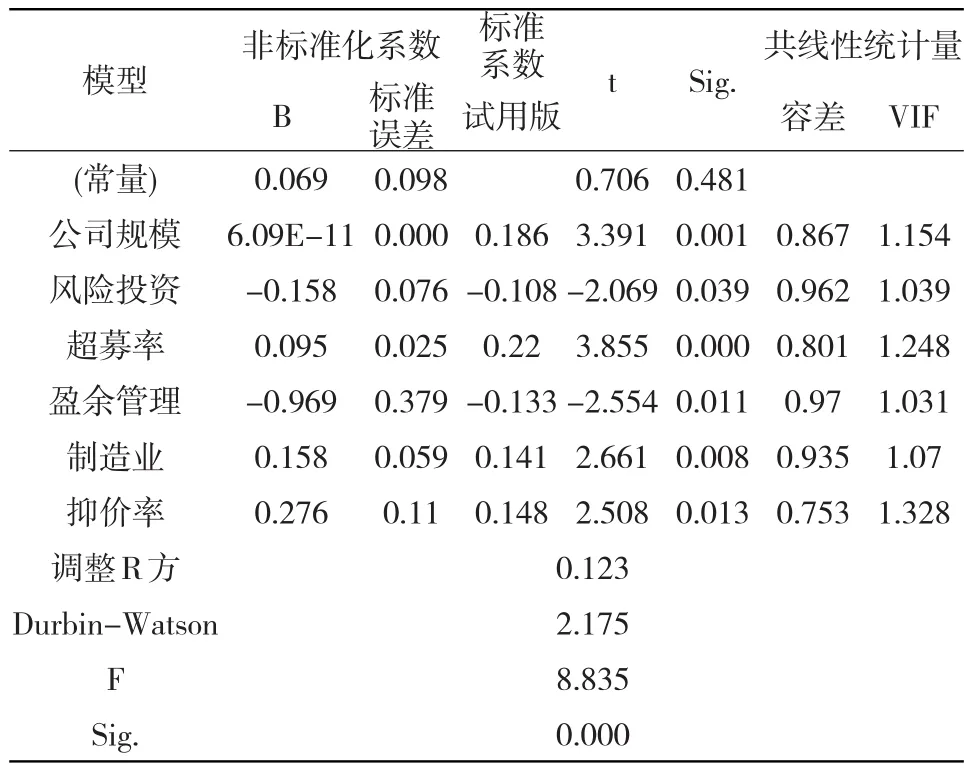

借助SPSS17.0软件对该模型进行多元线性回归分析,为了挑选出对IPO效应有显著影响的因素,选用“逐步回归法”来构造最优的回归模型。筛选变量的标准是:F检验在0.05的水平下显著,则允许该变量进入方程;F检验在0.1的水平下不显著,则不允许该变量进入方程。

由表5可知,调整R方是0.123,这表示总体方差仅在12.3%的水平上阐释了已解释方差,模型的拟合度较低,其主要的原因可能是解释变量不够完备或是变量中有一些异常值。Durbin-Watson值为2.175,说明各变量间不存在多重共线性。F统计值为8.835,sig为0.000,远小于0.01,因此该模型有显著的回归效果。

从回归结果来看,有六个因素通过显著性检验,进入模型,分别是公司规模、风险投资、超募率、盈余管理、制造业以及抑价率。控制变量公司规模的系数为正,显著性水平为0.001,说明公司规模显著正向影响IPO效应。风险投资的回归系数是-0.158,显著性水平为0.039,说明风险投资显著反向影响IPO效应,假设4成立。超募率的回归系数是0.095,显著性水平为0.000,说明超募率显著正向影响IPO效应,假设6成立。盈余管理的回归系数是-0.969,显著性水平为0.011,说明盈余管理显著反向影响IPO效应,假设1成立。制造业的回归系数是0.158,显著性水平为0.008,说明制造业显著的正向影响IPO效应,假设8成立。抑价率的回归系数是0.276,显著性水平是0.013,说明抑价率显著的正向影响IPO效应,假设7成立。

4 结论与启示

本文经过研究得到的结论有:超募率、抑价率和制造业显著正向影响创业板IPO效应;风险投资、盈余管理显著反向影响创业板IPO效应;股权集中度、股权制衡度以及上市首日市盈率这三个变量对创业板IPO效应无显著性影响。

表5 回归结果

结合上述结论,提出以下几点意见:首先,对于预期在创业板IPO的企业来说,认清自身状况,优化股权结构,提高资金使用效率十分重要;其次,作为投资者,要具备透过现象看本质的能力,需要结合多个指标对投资对象进行深度分析,学会辨别企业过度盈余管理所营造的“骗局”,合理有效地规避相关投资风险;最后,监管部门需要加大监管力度,将监察体系和制度相结合,针对市场弊病制定合理的制度或规定,如推迟减持时间或限定减持力度,规范市场运营。