政府补助、研发投入与创业板上市公司绩效

——基于中介效应检验

2019-10-18宋淑鸿

吴 娟,宋淑鸿

(南京林业大学 经济管理学院,南京210037)

当今,全球化的脚步越来越快,受美国减税、全球货币政策环境总体宽松等因素的推动,全球经济增长的力度将超过预期[1],企业面临的竞争也愈来越强,只有拥有其核心竞争力,才能在这场时代浪潮中站稳脚步,抓住机遇,发展自身。早在邓小平时期我国就提出“科学技术是第一生产力”,企业通过创新研发可以将科学技术化为企业的生产力。然而企业的研发活动往往需要持续一段时间,并且投入大量的资金,这在一定程度上会限制企业的扩张与发展,除此之外,研发投入还具有很大的不确定性,一是投入时间和精力有很强的不确定性,二是研发成功到投入使用期间存在不确定性,容易被其他企业利用研发成果,这些都或多或少削弱了企业的研发意愿。

创业板是区别于我国主板的另一个证券市场,主要目的是为新兴公司提供募集资金的途径,助力企业生长。创业板上市公司大多是高新技术企业,研发力度大,较传统的制造业有更好的成长性,但是面临的风险也是更大的,技术更迭快,政府为了扶持企业发展,鼓励研发创新,往往会对企业进行相关财政补贴。但是在实践中,政府补助能否切实增加企业绩效,仍有部分争议。如何通过政府补助合理推动企业的发展,增加企业的绩效,是有重要的现实意义的。

1 文献回顾与研究假设

1.1 政府补助与企业绩效

近年来,关于政府补助对企业绩效影响的研究较多。杜珩(2018)[2]对高新技术行业上市公司进行研究,发现研发投入能够对政府补助与企业绩效产生正向的调节作用,当期的研发投入对当期的政府补助和企业绩效起的调节作用最大。陈旭东,穆雪迎(2018)[3]以创业板上市企业面板数据为样本,研究发现当期的政府补助对创业板科技创新类企业有显著的正向影响,但是对于不同行业的创业板上市企业,政府补助的效果并不相同。对不同行业、不同地区甚至不同时期的企业采取不同的补助手段,对企业绩效的作用是有所差距的,但是归根结底,政府对企业实施补助还是为了为企业的发展保驾护航,使企业发展的更快更好,基于上述文献研究,提出如下假设:

H1:政府补助与企业绩效之间呈正相关关系

1.2 政府补助与研发投入的关系

张彩江,陈璐(2017)[4]选取珠三角地区2010-2014年创新性上市企业的面板数据研究发现在合适的区间内,政府补助可以促进企业的研发投入,但是如果补助超过这个区间,就会对企业用于研发投入的资金产生挤出效应,并不能促进企业研发投入,甚至会使得企业产生依赖性,削弱企业的创新能力;柳学信,孔晓旭(2019)[5]以2007—2015年的A股上市公司的面板数据为样本,研究发现政府补助可以弥补企业自主研发承担的风险,可以有效的激励企业增加研发投入。但是区分企业性质之后,政府补助对国有企业的研发投入是正向,对非国有企业的研发却是负向;汪军(2019)[6]在创业板上市公司研发投入中发现政府补助弥补了企业研发资金不足的问题,提升了企业的研发动力,传递出对企业研发投入的支持,减少了外部投资者对企业的研发风险的顾虑,促进了企业的发展。政府补助对于企业研发投入的作用,各个学者的研究结论并不一致。但是对于创业板而言,大多是高新技术企业,产品技术更新换代快,投入的研发强度也相较于其他传统制造业更强。政府对其进行补助,无论是事前补助还是事后补助,更多的都是为了增强企业的信心,加强研发力度。基于上述理论,提出本文的第二个假设:

H2:政府补助与研发投入之间呈正相关关系

1.3 政府补助、研发投入与企业绩效

王新红,聂亚倩(2019)[7]对制造业上市公司进行实证分析,发现政府补助与研发投入分别都有利于企业绩效的提升,但是政府补助与研发投入共同作用时,政府补助的增加会抑制研发投入的促进作用,起负向调节作用;汪平(2019)[8]对农业上市公司的面板数据进行研究,发现政府补助可以部分通过研发投入进而对企业绩效产生促进作用,研发投入起部分中介效应。政府对企业研发进行补助,更多的是希望有所回报,这样的回报不是说直观的钱财往来,而是说希望企业可以在政府补贴的帮助下,取得研发的效果,提高创新能力,加强企业的核心竞争力,更好的立足发展。基于此,提出本文的第三个假设:

H3:政府补助与企业绩效之间存在中介效应,即政府补助能通过研发投入来提升企业绩效。

2 样本选取和模型建立

2.1 样本选取

本文的研究样本是740家创业板上市公司,选取其2017年数据进行实证分析。样本选取时,为了保证研究的准确性,剔除以下几种情况的公司:①主要数据变量缺失的公司;②ST及*ST上市公司;③上市年数小于1年的公司。本文的数据均来自国泰安数据库,应用的软件主要是Excel2007和SPSS23.0。

2.2 变量定义

2.2.1 被解释变量

参考以前学者的相关研究可以发现,目前主要用ROA和托宾Q值来衡量企业绩效。但是由于我国资本市场发展还不完善,运用托宾Q有局限性,所以本文选取总资产收益率ROA来作为衡量企业的绩效的指标。

2.2.2 解释变量

企业的规模不同,哪怕是相同的政府补助也会对企业产生不同的影响,为了消除这种规模差异带来的影响,本文选取政府补助与总资产的比值来衡量政府补助的强度。

2.2.3 中介变量

中介变量选取研发投入与营业收入的比值来衡量研发投入强度,数据来自于CSMAR数据库。

2.2.4 控制变量

为了更好的研究政府补助和研发投入对企业绩效的影响,本文另外选取了现金流量、股权制衡度和资本结构等与企业绩效有关的指标来作为控制变量。

综上,详细的定义见表1。

表1 变量定义表

2.3 模型构建

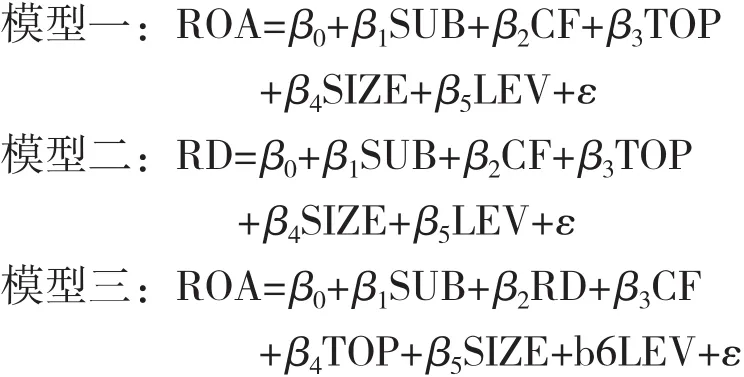

基于温忠麟中介效应模型及检验方法的研究,对本文上述提到的三个假设构建如下对应的模型:

3 实证结果与分析

3.1 描述性统计分析

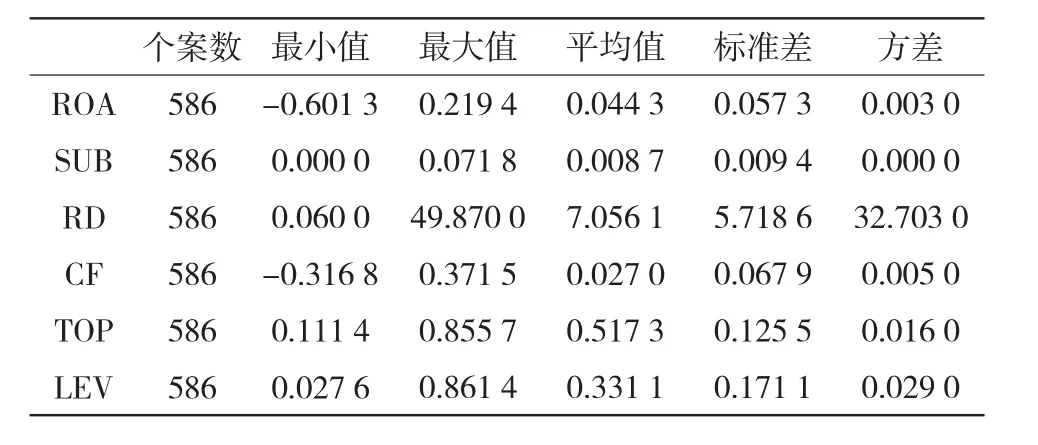

由表2描述性统计结果可以看出:创业板上市企业资产收益率均值为0.04,最小值是-0.60,最大值是0.22,说明创业板上市企业之间的绩效差距巨大。政府补助强度均值是0.0087,最大值0.0718,最小值0.00,说明创业板上市企业得到的政府补助是有所差距的,但是方差近似为零,说明政府对创业板上市企业的补助强度差异比较小。研发投入均值为7.0561,最小值为0.06,最大值为49.87,说明创业板上市企业创新研发的意识很强,整体上的研发投入强度较强,存在极端值。方差为32.7030说明企业整体研发投入并不均匀,且差距较大。

表2 变量描述性统计

3.2 相关性分析

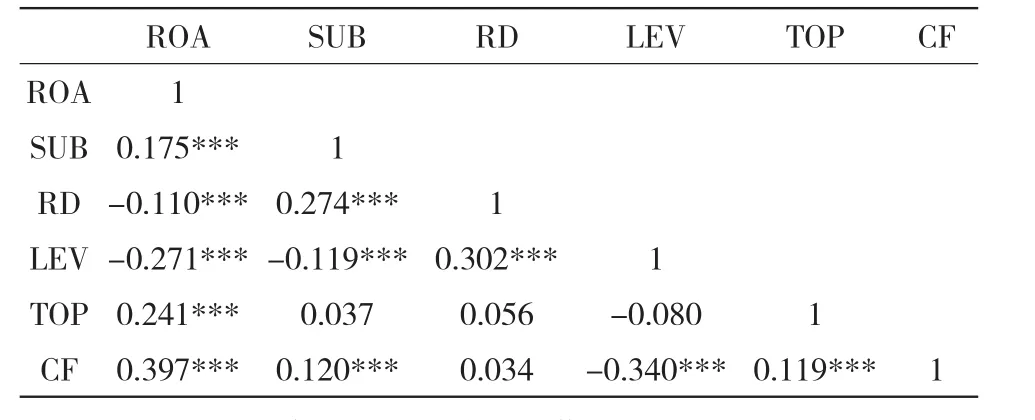

预测变量之间如果发生多元共线性问题会使回归模型的变量显著性检验变得没有意义,导致多数的预测变量无法有效的解释效标变量。为了避免这一问题,在进行回归分析前,先对各个变量进行相关性分析及多重共线性检验。由表3变量相关性分析可知,解释变量与被解释变量相关性良好。政府补助对企业绩效的相关系数为0.175,在1%水平上显著,说明政府补助能够促进企业绩效的提升,与假设H1一致。政府补助对研发投入的相关系数为0.274,在1%的水平上显著,说明政府补助可以提高企业的研发投入,与本文假设H2一致。另外,除了现金水平与企业绩效之间的相关系数为0.397略高,其余变量之间的相关系数均在0.35以下,可以排除变量之间存在多重共线性问题,可以进行回归分析。

表3 变量相关性分析

3.3 回归分析

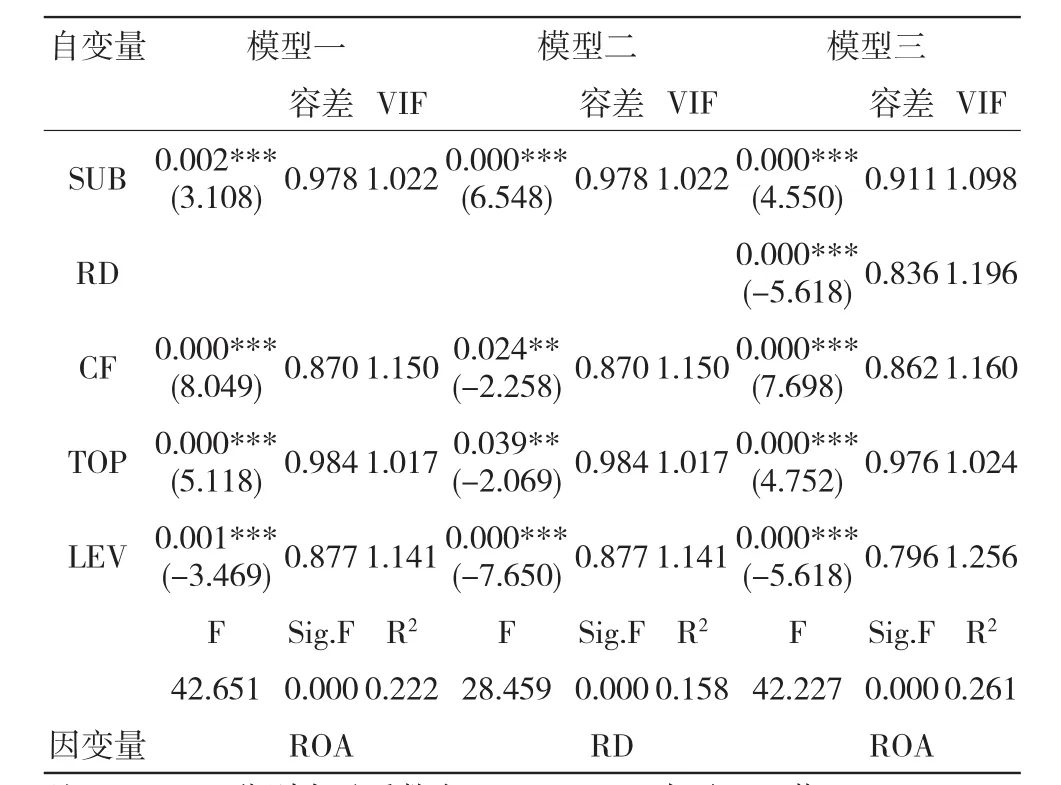

为了研究政府补助、研发投入与企业绩效之间的关系,根据上文构建的三个模型运用SPSS23.0分别进行回归分析,具体回归结果如表4所示。容差都小于1,且接近1。VIF值都略大于1,但是都远小于10,说明变量间不存在多重共线性问题,与上述相关性分析结果一致。唯有模型的拟合优度看上去不佳,但是结合以前学者的研究和变量的现实意义,本文还是对其表示肯定的。

由表4模型一回归结果可以看出,政府补助与企业绩效在1%的水平上显著正相关。政府补助强度每增加一个单位,企业绩效就会增加3.108个单位,说明政府补助会促进创业板上市公司的绩效提升,假设H1成立。由表4回归模型二回归结果可以看出,政府补助与研发投入在1%的水平上显著正相关。政府补助强度每增加一个单位,研发投入强度就会增加6.548个单位,说明政府补助可以显著促进企业的研发投入,假设H2成立。表4模型三回归结果显示,政府补助、研发投入对企业绩效在1%的水平上显著相关,根据温忠麟(2004)[9]提出的中介效应检验模型可知,这里体现的是部分中介效应,假设H3成立。比较特殊的是,研发投入的回归系数为-5.618,政府补助的回归系数是4.550,与预想的有所差距。这与王新红,聂雅倩(2019)[10]提出的,虽然政府补助和研发投入都有利于企业绩效的提升,但是当二者同时作用的时候,政府补助的增加,将逐渐导致研发投入对企业的绩效的正向促进作用逐渐消失而变为负向,即政府补助的增加会抑制研发投入对企业绩效的促进作用,相符合。基于温忠麟,叶宝娟(2014)[11]中介效应的方法研究,认为存在遮掩效应。前五大股东持股比例与企业绩效在1%的水平上显著正相关,可见股权制衡对企业健康运行的重要性,充分的制衡可以充分发挥监督的职能[12]。

分析其原因,可以发现,随着经济结构优化和调整,我国经济进入到稳定发展时期,政府对企业的补助也有所加大,然而,大多数的政府补助并不是用于企业的研发投入专项经费,更多的是用来扶持产业的发展,将企业业绩尽可能最大化[13],对企业进行补贴,这使得企业将精力用于扩大规模,而研发投入的精力就有所欠缺,反而削弱了对企业绩效的正向影响,并且研发并不是一个百分百回报的的活动,甚至有可能“血本无归”,政府补助确实可以帮助企业有更多的资金可以使用,提升竞争实力,提升绩效,但是资金投入研发活动,减少了企业的可使用的现金流,而且研发活动周期长,并不能立竿见影的看见效果,对当期绩效有负向影响。但是一旦产品研发成功,所带来的收获也是巨大的,对其企业的滞后绩效,未来可期。

表4 回归分析结果

3.4 稳健性检验

为了检验上述分析结果的可靠性,使用类似的ROE(净利润/净资产)代替ROA来进行稳健性检验。用ROE把ROA替换掉,重复上述步骤,重新进行回归分析。回归结果与前文的回归结果基本保持一致。

4 结论与建议

4.1 研究结论

本文选取创业板上市企业2017年相关数据,研究政府补助、研发投入与企业绩效的关系。通过上述回归分析,得出以下结论:第一,政府补助对企业绩效呈显著正相关关系,假设H1成立,政府补助的增加可以有效提升企业的绩效,政府补助强度每增加一个单位,企业绩效就会增加3.108个单位;第二,政府补助对企业的研发投入呈显著正相关关系,假设H2成立,增加政府补助会提升企业的研发投入。政府补助强度每增加一个单位,企业的研发投入强度就会增加6.548个单位;第三,政府补助对企业绩效的促进作用有部分是通过研发投入获得的,即研发投入起着中介作用,假设H3成立。政府补助每增加一个单位强度,企业绩效会增加4.550个单位。此外,政府补助对研发投入与企业绩效之间起负向调节作用,政府补助的增加可能会增加企业的依赖程度,抑制了企业研发投入对企业绩效的促进作用。

4.2 建议

基于上述结论,提出以下建议:

第一,继续实施推行政府补助对创业板上市公司的相关政策,但是要实行差别化的补助,着力于成长性好的企业,成长性较高的企业对科技和智力资本的需求更加强烈[14];

第二,政府在对企业进行财政补贴时应该侧重企业于企业的研发补贴,明确款项用途,并采取一定的监管措施,确保补助资金可以用于企业技术研发;

第三,政府补助要适度。适当的政府补助可以提升企业的研发积极性与绩效,但是过度的补贴也会增长企业的“惰性”,然后挤出企业原定于研发投入的资金,取得适得其反的效果。