林木资源资产负债表编制研究

2019-10-18赵文暄赵庆建

赵文暄,赵庆建

(南京林业大学 经济管理学院,南京210037)

我国在2018年3月设立了中华人民共和国自然资源部,目的在于对我国自然资源的开发和保护两个环节实施监督,设置自然资源有偿使用制度等等。编制自然资源资产负债表是中国开创性地开展生态文明制度建设的重要举措对于中国自然资源资产管理具有重大现实意义[1]。而森林资源作为自然资源的重要组成部分,有着不可忽略的地位。国内目前的研究一般将森林资源的核算分为林地资源和林木两大部分,但后续研究不尽相同。本文试图研发林木资源负债表并探索其实际应用,结合目前我国已有的研究提出了新的林木资源全面核算框架以期为合理高效利用自然资源提供了思路。

1 我国自然资源资产核算的背景和进程

随着经济的高速发展、人口的增加、环境的破坏、生态的恶化,传统的国民经济核算体系无法体现现如今的经济发展状况,存在着很大的缺陷,自然资源核算就是从这些缺陷中发展出来的。

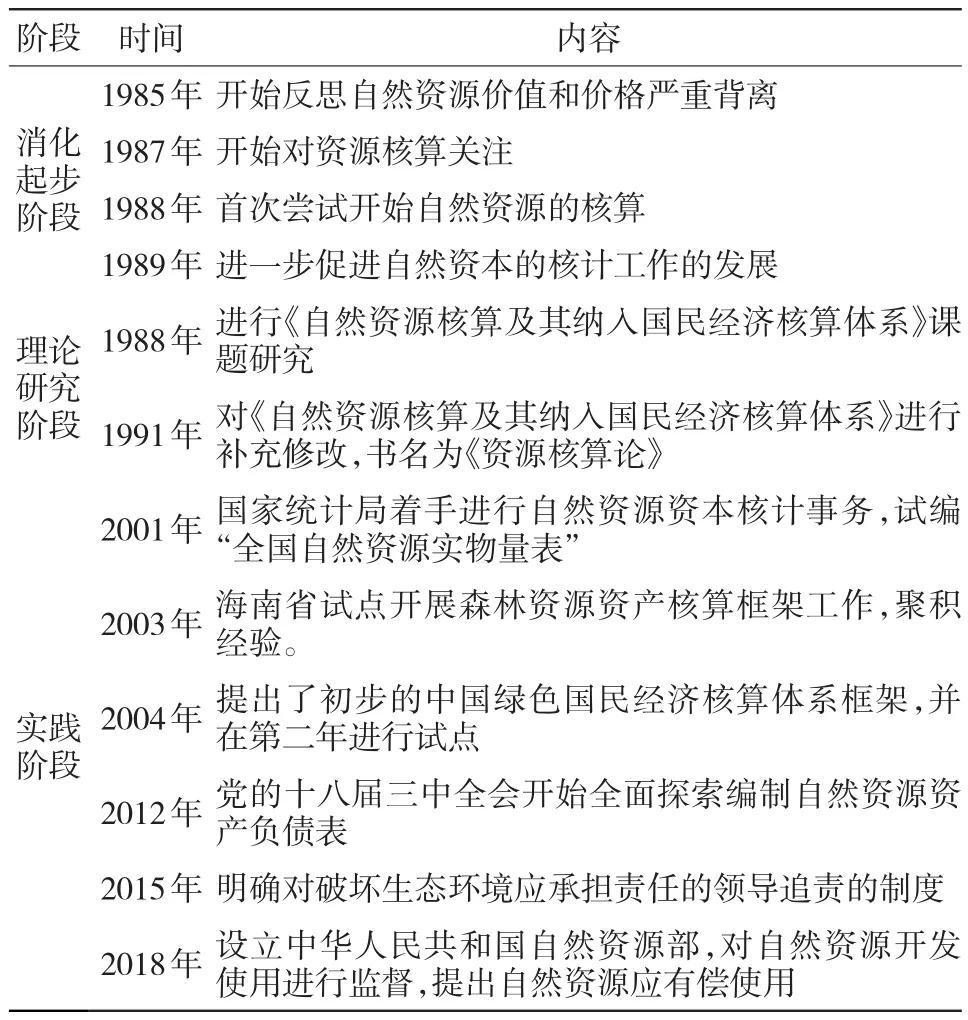

20世纪70年代,各国学者和各国政府开始致力于对环境资源的研究核算,以期构建出核算体系能体现自然环境的影响。相比之下,我国的资源核计工作虽然起步较晚,但是做到了紧跟世界理论成果,而且成长较快,成果丰硕且引人注目。国内自然资源核算的发展进程可以简单分成三部分:萌芽阶段、理论研究阶段、实践阶段[2]。每个阶段阶段展开了一些理论的研究与实践,如表1所示。

表1 我国自然资源核算进程

2 林木资源资产负债表编制

2.1 核算指标

林木资源是人类生存的世界上最不可或缺的资源之一,是动植物多样性的基本要素。而林木资源资产负债表的编制主体逻辑框架也应遵循着会计等式:“资产=负债+所有者权益”。所以,在这里第一个核算指标应该是资产。林木资源资产的价值可以在两个角度体现:首先,它具有能够为社会运作提供多种多样的木料和其他原料,为经济生活提供多种物品的直接价值。另一角度来说,更重要的是树木是能提供调理气候、涵养水源、净化空气污染、消除噪音等间接价值。所以,林木资源的价值核算应从统计报表入手,先计算存量后根据存量得出流量,先统计实物量后得出价值量。

我国目前的林木资源的统计表只包括覆盖率、蓄积等基本信息,不能够全面体现林木资源的增减变动情况。为了更好地落实党中央提出的离任审计制度,应该对传统的统计表进行完善。首先,应对林木资源进行划分,按照中华人民共和国林业部的规定,凡疏密度在0.3以上的为天然林;南方3年以上,北方5年以上的为人工林;要对森林资源进行分类一般来说有四种方法:即按森林的作用、人为影响的程序、林木特征、森林的自然属性的分类。各地的政府部门部门可以根据当地的实际情况选择适当的分类方式。森林法规定将森林划分为防护林、用材林、经济林、薪炭林、特种用途林。根据以上的分析,并结合传统的林木资源的统计账户做出林木资源的统计表。如表2所示。

表2 林木资源统计表

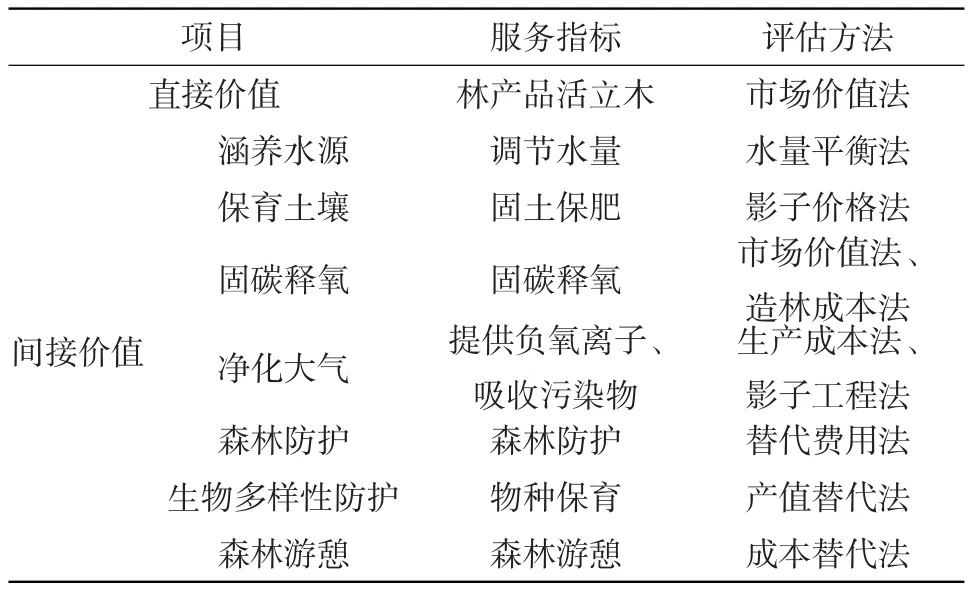

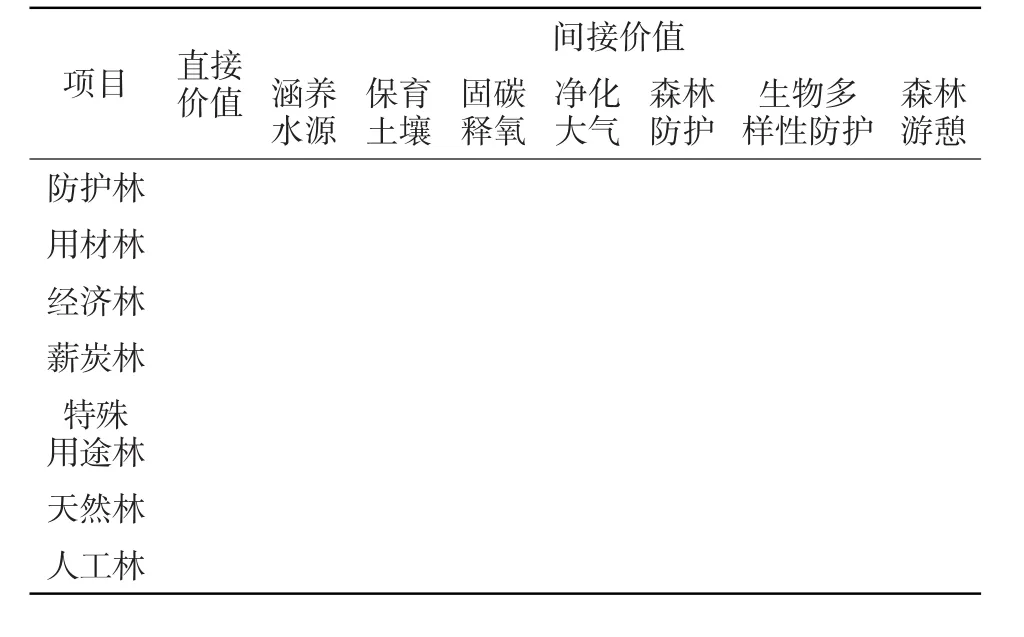

根据对林木资源的账户统计的基础上也就是得出了林木资源的实物量统计,再选择林木资源具有的7大服务指标:涵养水源、保育土壤、固碳释氧、净化大气环境、森林的防护、生物多样化保护、森林游憩等[3],据此核算出林木资源具有的生态服务的间接价值。生态服务价值评估方法有多种方式,本文主要选取目前普遍的核算方式,如表3所示。综上对林木资源资产做出按价值量计价的价值量表格如表4所示。

表3 部分生态服务价值评估办法

林木资源负债确认的目的是在报表中明确各级政府的森林资源管理的“短板”,监督各级政府“补短板”。发挥森林资源资产负债表的管理功能。所以,根据我国森林资源管理的法律法规,以反映各级政府管理森林资源、保护森林生态系统法定责任的履行情况和底线目标的完成情况为基准,未履行的法定责任和未完成的底线目标即为“负债”。根据我国的森林法和作者对林木资源负债的理解,以下事项可以确认为森林资源负债:超限额采伐、盗伐毁林、森林火灾毁林、其他自然灾害毁林、其他应减少采伐量、其他应恢复林木资源[4]。

表4 林木资源价值量表

2.2 林木资源资产负债表框架表

林木资源资产负债表编制的目的就是要核计林木资源资产的存量和变动情况,以全面理清各个核算主体对林木资源的占据、使用、损耗、恢复活动,评估当期林木资源资产的实体量以及价值量的变动,明确权益与责任。而编制林木资源资产负债表就应先搞清林木资源的存量,以存量表做出流量表,以存量表做出价值量表。最后,根据以上的分析,做出林木资源资产负债表的框架,如表5所示。

3 结论

自然资源资产负债表实际上是用资产负债表的外壳展现有差异的自然资源,以此来表述自然资源的使用和恢复情况。但是,迄今为止中国对编制负债表中有关的关键观念还是无法得到统一。首先便是关于自然资源资产的涵义存在争议,但是学术界几乎都肯定了林木资源的作为自然资源资产的重要地位[5]。本文仅仅是对森林资源下的林木资源资产负债表的编制情况探究。在构建林木资源的统计表的基础上编制林木资源的价值量表,最终得出负债表。但是,它的编制是一项浩大的工程,仍有许多问题需要做出进一步研究。比如,实物量转为价值量的方式;林木资源质量的下降又该如何展示。这一些列问题都有待进行进一步的探究。

表5 林木资源资产负债表