热点探讨:“带病投保”能成为现实吗?

2019-10-15邱锡滨

邱锡滨

知乎上有这么一句话:“如果人一辈子必须得个癌,得甲状腺乳头状癌简直就是中大奖的那个。”这句话充分说明了甲状腺癌的治愈率之高。

但在保险实务中,即使像甲状腺癌治愈率如此之高,患者愈后10年生存率可达80%以上的病症,依然很少有保险公司愿意给患者机会投保寿险和健康险;尤其是医疗险,市场上几乎没有一款可以让甲状腺癌患者投保的医疗险。

这是因为甲状腺癌的治疗一般需切除甲状腺(全部切除或部分切除),切除后人体会相对缺乏甲状腺激素。为了保证人体每天对于甲状腺激素的需要,患者必须长期服药,甚至终身服药,这也是医疗险直接将甲状腺患者“拒之门外”的原因。

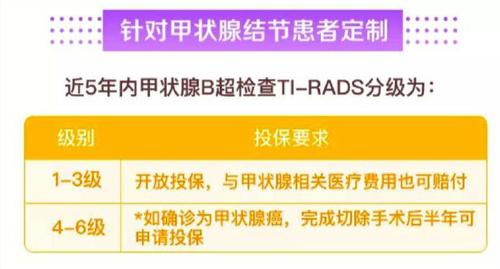

正因如此,某险企近期推出一款专门为甲状腺疾病患者量身打造的百万医疗险,一上市便成了业内讨论的焦点。其投保规则如下:

甲状腺结节1-3级患者可标准体购买,(普通百万医疗险除外责任承保);

甲状腺结节4-6级患者则需延期至确诊后,若甲状腺核素检查结果为“热结节”,可标准体购买(普通百万医疗险确诊为良性或已手术切除,部分可标准体承保);

甲状腺癌患者在完成甲状腺切除手术半年后可申请投保,在线上传病历、检验报告和病理报告等相关资料后,等待人工核保,若愈后情况良好,亦可投保(普通百万医疗险直接拒保)。

从投保规则来看,此款百万医疗险对甲状腺疾病患者十分友好,甲状腺结节1-3级患者可以直接投保,后续发生相关甲状腺疾病治疗费用也可报销,而其它医疗险均拒保的甲状腺癌患者在术后也有机会投保。

一时间,甲状腺疾病患者仿佛迎来了保险的曙光,甚至有媒体表示,“带病投保”正在成为现实。

长期以来,传统寿险、健康险产品出于风险管理,大多都是为健康人群设立的,对于不符合健康告知的人群通常会直接拒保或附加条件承保。而对于被拒保的病患来说,实际上他们对于保险的需求要比常人高得多。

如果能够针对这部分人群開发出相应的保险产品,以满足其保障需求,这对于消费者来说将意义重大。对于保险公司来说,也能在这个健康保险产品高度同质化的价格厮杀市场中开辟出新的市场来。

那么未来是否会出现更多专门为某一疾病患者开发的保险产品,使得众多疾病患者能够“带病投保”呢?下面我们就一起来探讨这个问题。

“带病投保”为什么这么难?

保险公司是商业公司,而不是慈善机构,其根本经营目标是盈利,开发一款保险产品其必须考虑到股东的利益和社会公众的需求。从保险公司的角度,必须考虑到经营成本、预期利润、风险控制和市场竞争等情况;从消费者的角度,主要考虑的是风险保障需求以及经济承受能力等情况。

就健康保险产品而言,不同客户群体所面临的风险程度是不同的。一款为健康人群开发的产品,它主要是根据健康人群的总体风险程度来定价的,若“带病人群”也可以以同样保费承保的话,势必会对健康人群不公平,也会造成消费者的逆选择,吸引大量带病人群参保,导致保险公司亏损而无法经营。

因此,保险公司出于风险管控和经营需求,势必对“带病”人群另眼相待,要么直接拒保,要么附加条件承保。

开发“专属保险产品”需要什么条件?

既然“带病投保”难是因为大多保险产品都是根据健康人群的整体风险程度开发的,那保险公司为什么不根据某一特定疾病人群的风险程度开发一款“专属保险产品”呢?

开发一款保险产品,它既需要满足保险公司的利益需求、消费者的保障需求,同时还要考虑消费者的经济承受能力。若一款保险产品的价格大大超出消费者的承受能力,那么这款产品便不能被消费者所接纳,保险公司也就没有必要开发这样的一款产品。这也是为什么很多人觉得50岁后买重疾险就很不划算了,因为杠杆会比较低,甚至有可能出现保费“倒挂”的现象,也就是所缴纳的保费比保额还高。

那么开发一款“专属保险产品”究竟需要哪些条件?我们不妨从甲状腺疾病患者“专属”的这款百万医疗险,来简单分析看看开发一款“专属保险产品”至少需要哪些条件。

一是市场需求大。据今年4月发布的《中国中青年防癌科普报告》显示,甲状腺结节的患病率为18.6%,包括患病但不自知或没有就诊的患者。这一数据意味着,每5个人里,就约有1人是甲状腺结节患者。

二是治疗费用低,生存率高。甲状腺结节最大的危害就是其大概率会演变成甲状腺癌,而甲状腺癌当中以甲状腺乳头状癌最为常见,其治疗费用大概在2万元左右,患者10年生存率在80%以上,若预后良好,寿命可与常人无异。

三是保费在合理范围内。百万医疗险由于有一万免赔额度,而且社保报销不计算免赔额,因此保费相当便宜。而这款“专属”的百万医疗险保费只比普通百万医疗险贵几十到几百块,在消费者的承受范围之内。以30岁男为例,购买这款产品只需343元/年。即使患者因甲状腺癌而接受治疗,保险公司赔付金额一般也不会太高。

未来是否会有更多“专属保险产品”出现?

就目前市场情况来看,健康险产品市场已一片红海,各家保险公司产品同质化较严重。保险公司要想从价格战中挣脱出来,需另辟蹊径。

我们相信,只要是市场需求量大、治疗费用低、生存率高、保费能够控制在消费者承受范围内的“疾病”,未来将成为保险公司开发产品的主要方向之一。

开发甲状腺疾病患者“专属百万医疗险”的保险公司相关负责人也表示,接下来会陆续推出一系列针对慢性病群体的专业性的百万医疗。

但不管未来是否会有更多的“专属保险产品”出现,我们配置保险的正确做法就是趁年轻,趁健康。因为一旦患病,就意味着我们要交的保费更多,而面临的选择更少。