拉卡拉IPO冲刺战

2019-10-12王宇航

王宇航

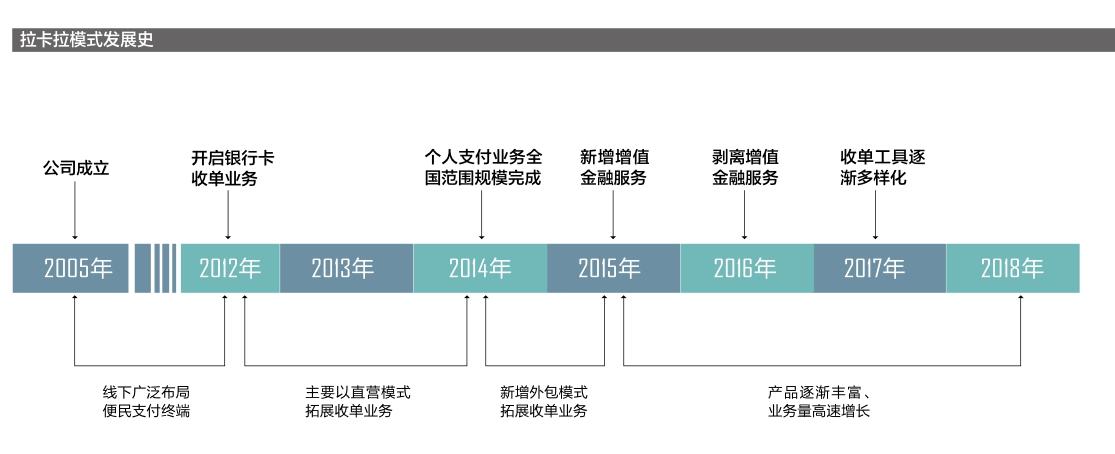

创业至今14年,拉卡拉完成了自己的成人礼。

4月25日,拉卡拉在深交所成功上市。首日大涨43.99%,总市值达到191.68亿元,成为A股支付第一股。

回顾拉卡拉的发展历程,这家企业在其主干商业模式上进行过多次延展式创新,但因各种原因,最后都搁浅。这2年拉卡拉重新专注于主营业务发展,通过牺牲毛利率换得市场发展,稳固了自身的市场地位,最终成功IPO。

拉卡拉模式的关键

拉卡拉以硬件创业,瞄准的是信用卡刷卡服务,是典型的 “银行卡+POS 机”的模式,主营业务是为商户提供收单和数据处理服务,盈利环节在于向商户收取手续费获得收入。这类代表机构还包括中国银联、汇付天下、通联支付等,以及美国的First Data、Square 等。

拉卡拉的盈利模式说具体一点就是:通过银行卡和POS终端,为商家提供收单服务,收取交易服务费。而获得的交易服务费需要扣除支付给卡组织、发卡行的费用后,才是拉卡拉的“毛利”。

按照央行规定,每笔收单交易的结算手续费,按照交易金额的1%~4%收取,在此基础上,发卡机构、收单机构和中国银联一般按照 7 :2 :1的比例分享手续费。拉卡拉拿的就是这其中的20%。

2018年,拉卡拉收单交易金额3.65万亿元,收单业务收入50.71亿元,占比89.29%,这是其最大的收入来源。

拉卡拉另外两大营收来源是硬件和个人支付,但在2018年营收比重中,较往年都有所下滑。

其中,硬件销售及服务营收为4.82亿元,占比8.49%,较往年有所下滑;而个人支付营收为1.08亿元,已经连续3年下滑,占比由2016年的5.16%萎缩至2018年的1.9%。

其实拉卡拉自2010年就开始布局移动支付,试图进军个人支付市场。曾陆续推出过手机收款宝、云POS、手机刷卡器、拉卡拉支付手环等产品,奈何支付宝、财付通两大巨头碾压式发展。随着智能手机快速发展,二维码收款的出现,拉卡拉的硬件支付方式,在个人领域几乎一夜之间就没有了生存土壤,当真是应了那句“时代抛弃你的时候,连招呼都不打一声”。

2015年,拉卡拉退回企业收单市场,陆续推出全能收款码、收款宝盒等。但拉卡拉并不想仅局限于此,试图通过多年积累的企业数据,转型第三方支付+金融平台。

拉卡拉增值金融业务起得很快,在2016年为拉卡拉贡献了9.16亿元,占了营收35.78%的成绩。但是因为监管、主营业务变动等风险,为了上市大计,拉卡拉在2016年主动剥离了这块业务。

目前,占近9成营收的收单业务是拉卡拉的核心商业模式,而决定收单上限主要就是2个指标:费率与市场份额。

对于银行卡收单业务的费率,一般是由市场自行定价。

中国收单机构净费率在0.2%左右,2018年拉卡拉的费率在0.013 9%。可预见的是,第三方支付行业的竞争远远还没到终局,费率小幅上调已经是极限,相对稳定甚至缓慢下调才是常态。

费率不可为,那么做大规模就是提升拉卡拉上限的关键。

降低毛利率换市场

拉卡拉积极执行了市场规模拓展计划,其交易规模从2016年的1.1万亿元上涨到2018年的3.65万亿元。其营业收入也大幅增长,2017年、2018 年分别较上年增长 86.88%和 113.82%。

拉卡拉近两年几乎以翻倍的速度做大市场规模,是怎么操作的?

拉卡拉解释,全靠渠道模式。

拉卡拉的收单业务,主要由直营模式与渠道模式构成。拉卡拉直营模式规模较小,但毛利率水平高且相对稳定;而渠道模式下的收单业务贡献的增量更大,但毛利率水平较低且随规模提升有所下降。

渠道模式是拉卡拉做大收单市场规模的关键,而激励渠道商的核心就是服务分润。

拉卡拉采购渠道服务的分润计算方式为:交易规模 x(签约费率-基准费率)x分润比例。

比如(非官方数据)拉卡拉把机器给渠道商,给的基准费率是0.5%,渠道商與落地商户签约的是0.6%,两家就来分0.1%。由于第三方支付市场充分竞争,一般来说,各家括号内的差额不会太大,所以分润比例才是吸引渠道的关键。

据招股说明书披露,拉卡拉在2016年度及以前,分润比例基本执行60%~85%的一般代理分润标准;2016年底起,针对部分对交易规模贡献较大的渠道服务机构推出核心代理分润标准,分润比例区间为75%~100%;2018年度,拉卡分润比例进一步提高,提升至80%~100%。

分润比例逐年提高,收单业务增长也是立竿见影。但与此对应的是拉卡拉收单业务成本增速更快地上涨,2017 年度和 2018 年度分别达到141.37%和176.91%,导致收单业务毛利率由65%下降到42%,。