订阅会员制的三种模式

2019-10-12王子威

王子威

美国仓储会员制超市巨头Costco,其国内的首家门店已经在上海闵行正式开门迎客。开业即停业,火爆到关门,Costco开业的盛况刷爆各大社交媒体。而继上海店之后,Costco重庆店的开业,正式进入倒计时。

超级会员体系,不仅仅是Costco独有的,而是随处可见的。

在超级会员体系当中,订阅会员制是最常见的模型,而订阅会员制本身也从最传统的增值服务型、门票型发展到了生态体系型。

增值服务型

对于订阅体系来说,最为常见的模式就是增值服务型。

简单地说,服务是免费的,不过你可以付费享受更多服务、特权。这套体系的核心在于,能否让用户“由奢入俭难”,也就是说,体验或购买过服务后,就再也无法忍受非会员体验,由此形成复购。或者,如果你更厉害些,将订阅体系变成一个“社交货币”——看着就显示出与众不同,那么也能产生很高的复购。

经典的案例是近期上市的QQ音乐,它包括2种会员,豪华绿钻和付费音乐包。

其中,绿钻的特权在4大方面,包括音乐特权(12项)、付费音乐特权(3项)、身份特权(11项)和生活特权(10项),以及一套详细的成长曲线;而付费音乐包又包括豪华版(12元/月)和普通版(8元/月),特权核心就是可以下载付费音乐到本地、无损音乐试听等。

这套订阅服务的特点是,会员到期后,部分音乐只能听大约1/4的时间,然后就跳到下一首了……

类似的逻辑,还有百度云、腾讯云这类网盘——你可以免费使用,不过存储空间小、下载速度差,而且只要用过会员服务,基本就回不去了。此外,增值型订阅会员如微博这类社交媒体,爱奇艺、优酷等视频媒体。

门票型

门票型订阅会员,在这套体系中,用户必须是付费会员才可以使用企业提供的服务,而对于企业来说,会员费这种“门票收入”在财报中属于重要的收入来源,甚至是唯一来源。

Costco是世界第2大零售商,它在今年8月底进入中国后就引发了一大波免费的刷屏和文章分析。其模式就是典型的门票型订阅会员制。

表面上,Costco精选冠军商品,大批量采购,并且可以让前来囤货的美国高端中产阶级直接开着车,消磨长时间来采购。因为商品和服务都直接命中这群高端中产阶级的核心诉求,所以Costco就有了直接通过会员制——年费60美元或120美元,让消费者缴纳门票的底气。

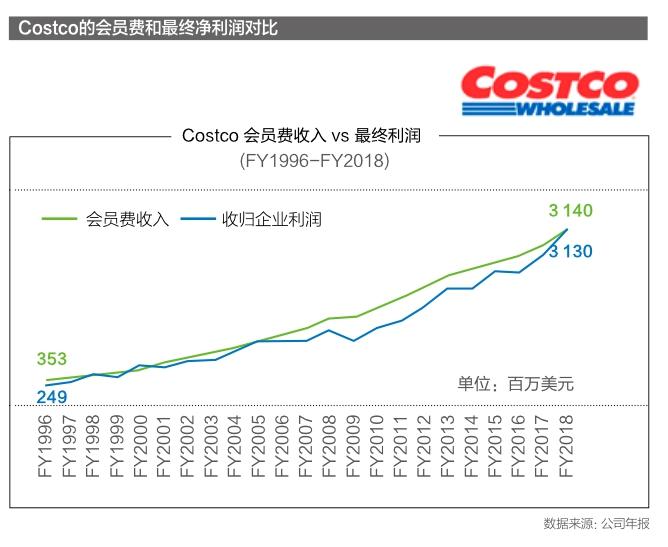

观察其2018年财报就会发现,Costco中的商品相当于一分钱没赚。但是会员费收入奇迹般地和收归企业总利润在数字上接近。

这一切甚至可以理解为,每笔会员费直接就是最终利润,企业最终净利润之和与会员数量相关。可以说,作为一个实体商业,这个逻辑是非常可怕了。

Netflix是线上端门票型订阅体系的代表。它的收入就是订阅费,分为3档,差异在于提供不同清晰度的流媒体播放服务,价格在不同国家也有差异。

消费者可以试用1个月,之后每个月必须支付费用才可以继续使用服务,这也是典型的门票型订阅体系。

和Costco的不同在于,Netflix在视频中的海量埋点让它可以清晰地了解每一个用户的观影动作——例如是否跳过片尾,是否暂停,在哪里暂停等,再基于对海量视频、电影、剧集本身的标签,Netflix就可以通过大数据、人工智能进行匹配、推荐,让订阅者可以不停歇地刷剧,于是不停地续费会员。

生态体系型

生态体系型对于订阅体系来说,最终的发展目标就是生态型,一个订阅可以超越订阅本身的更多服务,例如体系内所有相关业务,或者一套跨生态的相关业务。

美国:亚马逊Prime

Prime可以说是生态体系型订阅体系的标杆了,通过一年119美元的年费,Prime会员可以免费使用包括物流特权(6项)、流媒体特权(5项)、购物特权(10项)、阅读特权(3项)、其他特权(2项)在内的全部特权,而且基本每年都会免费添加新的服务、特权。

2018年,据JP Morgan的估算,这套119美元的订阅体系价值在784美元左右。而从财报看,2018年,亚马逊Prime全球收入达到141.68亿美元,光美国的Prime用户已经超过1亿。

此外,第三方数据显示,Prime会员年均消费1 400美元,非Prime会员年均消费600美元。于是,我们做一个粗略的估算,这套会员体系每年甚至可以给亚马逊带来额外约300亿美元的收入。可以说,亚马逊Prime是全球范围内最成功的to C生态型订阅体系了。

中国:阿里88VIP

当亚马逊和Costco的会员模式大获成功后,国内零售商也开始关注这种订阅体系下的超级会员模式。于是阿里推出88VIP,这套包含阿里系几乎所有业务的会员体系年费888元,当用户的“淘气值”达到1 000分后,就可以以88元的价格获得。

日本:茑屋T卡

如果说亚马逊Prime、阿里88VIP主要还是to C的,那么日本茑屋书店母公司CCC打造的“T卡”就是个很to B的体系了,虽然并不是纯粹的订阅体系,但是其逻辑也是很值得关注的。

茑屋T卡推出于2003年10月,截至2018年5月,T卡已经连接了日本179家商社超过94万家店铺。截至2018年9月,全日本共有6 788万对独立且活跃用户,这里的“对”是指“若某人有多张卡时也被视为一张”,“活跃”是指在过去一年内使用过至少一次。但是别忘了,2018年日本的人口数量为1.27亿,相当于54%的日本人都使用这个体系。

T卡的逻辑,其实就是商铺间消费积分的通用,1积分对应1日元。比如小明在便利店消费时,累积了10积分,此时该便利店便会向CCC公司抵押10日元换取这10积分;小明又去某书店消费时,支付了10积分,此时CCC便会向该书店支付10日元以抵消这10个积分;消费后,小明获得书店给予的50积分,此时书店再与CCC处理50积分和50日元间的兑换。

所以CCC并不会从积分本身去收取费用,可以说是一套“利他”的商业系统。对于CCC本身来说,其盈利点在于两部分,其一是卡本身,因为T卡有两种,普通的纯会员卡和会员信用卡,其中信用卡可以帮助CCC获得相关盈利;其二,当累積了海量消费者的全时间消费后,那么就可以为B端提供针对他们需求的大数据分析、用户洞察,这样就成为CCC重要的盈利源。

订阅会员制是会员体系中的一个种类,目前常见的就是上述3种,当然在实施过程中,加入更多的体验、层级等都是可以考虑的。不过,更重要的一点是,由订阅体系获得的用户是需要时间来培养的,一般来说只有权益增加才好,尽量不要出现各类的权益变动,因为此类变动很容易让用户产生逆反心理甚至对商家的不信任,反而得不偿失。