基于粒计算和信息融合的电子商务信用评价模型①

2019-10-11昆明医科大学海源学院

昆明医科大学海源学院 熊 菲

云南财经大学商学院 宋光兴

我国电子商务飞速发展,截至2018年6月我国网购用户人数已达8.02亿,与2017年相比增长3.8%,互联网普及率为57.7%[1]。2016年10月—2017年9月的十二个月时间,我国网络零售额达到近6.6万亿元,相比上一周期增长38%,为中国电商零售额同期的最高纪录[2]。我国网购人数总体逐步增长,一方面与我国网民逐年增长有关,另一方面也说明消费者已经逐渐接受了电子商务交易的新技术。但电子商务交易由于没有面对面的接触,存在虚拟性和双方信息不对称的特点,导致交易双方的信任缺失依然存在。信任是信用的积累,对信用的客观评价模型一直是研究的热点,建立客观、合理、高效的信用评价体系对电子商务的稳定发展十分重要。

国内外学者对电子商务信用度量的评价模型研究已经取得一定成绩。Gutowska A(2009)提出了一种分布式信用计算模型[3];Zhao H(2010)构建了电子商务网站信誉测度指标体系,并且基于模糊多属性群体决策提出了相应的信用测度模型[4];Li D(2013)认为电子商务在运营过程中存在着严重的信用风险,提出了一种基于Topsis和三角模糊数的评估电子商务系统信用度量的方法[5];宋丛丛(2013)以卖方绩效指标为基础,提出了一种较为客观、合理的卖方信用评分系统,该系统将各类信用因素均转化为绩效指标值,从而计算出卖方信用度[6]。孙浩等(2016)将多Agent建模技术引入电商企业信用测度模型,构建了基于动态参数的电子商务信用系统模型[7]。Liang K(2017)从社会资本的角度探讨了电子商务信用的本质,提出了从网络交易平台和在线社交系统提取消费者的资本变量来构建信用评价模型,并通过分析网络信用和社交信用之间的关系验证了模型的适用性[8]。

如今各种电子商务交易平台越来越多,同一商家可在多个交易平台注册多个账号,各平台的信用评价方法却并不统一。这就类似于一个企业有多个分店,仅针对于某一个平台的某一商家进行信用评估可能不太客观合理,也可能会导致信用低的商家打一枪换一个地方地流动销售,并不利于信用管理。不同电子商务平台使用的不同信用评价方法必然导致信用数据的多源化,这些信用数据库本身就是一个超大规模的异构数据库。

电子商务交易的大幅提升导致了相关大量数据的涌出,电子商务的商家信用数据也是大数据的一种,利用大数据的处理方法对电子商务信用数据挖掘、信用融合获得有效信息是十分有必要的。粒计算就是近些年涌现出的处理大数据的一种可行方法。本文运用粒计算的思想,构建一种基于多尺度粒计算的电子商务商家信用融合模型。

1 粒计算理论

1979年Zadeh首次提出并讨论了模糊信息粒化问题,从此信息粒化的基本思想被应用到了许多领域中,如Rough集、Fuzzy集、证据理论、商空间理论等。1997年Zadeh提出粒计算的概念[9]。粒计算模仿人的认知模型和脑认知模型,运用到人工智能和大数据处理。徐立(2015)对使用粒计算处理大数据进行了可行性分析[10],梁吉业等(2015)认为粒计算是大数据挖掘的一条极具有前途的崭新途径,并对大数据粒计算理论和方法在若干领域的应用进行了展望[11]。著名社会网络科学家Watts在其提出的小世界网络研究中,指出网络中嵌套的诸多社区内部也满足小世界网络的要求[12]。商家信用评价的大数据来自于各电商平台,这种从商家交易数据中反映出的商家与购买者之间的关系是由人类社会系统借助网络自主产生的。这就意味着, 反映复杂电子商务信用系统的大数据必然隐含着由这些关系所决定的局部与整体关系,即数据的多粒度特性。

定义1 设 (U,A)是一个数据库(信用评价信息),其中U为对象集,为对象(商家信息),A为属性集,(评价指标),按照不同属性的意义,将属性集A中有相似意义的属性划分为一类,称为信息粒,记作A1,其中i=1,2,…,n。

2 多源信息融合理论

多源信息融合始于1973年美国开展的多声呐信号融合系统的研究,20世纪80年代,多源信息融合理论和技术进一步飞速发展,已被成功应用于军事指挥自动化系统、战略预警与预防、多目标跟踪与识别等军事领域,并逐渐辐射到遥感监测、医疗诊断、电子商务、无线通信、故障诊断等众多民用领域。信息融合是一个数据或信息的综合过程,是为了达到某一目的,对来自多源的信息进行组合[13]。

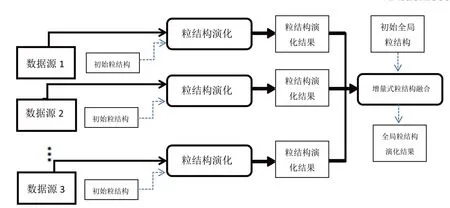

信息融合是一门新兴的边缘交叉学科,所涉及的内容广泛多样。信息融合技术是不确定信息系统知识获取的重要方法之一。本文结合粒计算设置粒结构信息融合结构图,如图1所示。

图1 粒结构信息融合动态实时图

3 一种基于多尺度粒计算的电商信用融合模型

电子商务的数据符合大数据的3V特征:巨量、高速、多样性,也是一种大数据。我们运用大数据挖掘多尺度粒计算的方法将各电商平台的商家信用信息进行融合,对专家信用评价体系进行动态补充。专家的评估是粒度从大到小的主观评定,数据的挖掘是粒度从小到大客观评估,通过两种方法对最终信用评价结果进行相互印证、相互补充。我们把这种模型方法称作基于粒计算和信息融合的电子商务信用评价模型,设计的思路如下。

(2)确定动态信用的客观权重:由于同一商家在各交易平台的动态交易形成了各种异构的动态信用评价,在融合时要对各指标集运用多粒度分层进行聚类和降维,具体操作如下。

步骤一:对信用数据运用主因子分析法分析指标集的重要度,即权重,记为

步骤二:根据维度将上述指标运用K值聚类方法进行聚类分析,得到相似属性的分类集,记为,其中

(3)电子商务评价体系指标的建立应遵循准确性原则、科学性原则、可行性原则、一致性原则。初始信用评价体系的属性和权重由专家设定(可利用专家调查法、层次分析法、环比评分法、序分析法等),可得出

基于以上分析,我们提出基于粒计算的信用融合方法如下。

第二,收集不同 电子商务平台上商家的信用信息;

(4)将综合信用评价值转化为等级,转化标准如表1所示。

表1 电子商务商家综合信用评价值转化表

4 结语

电商信用数据也是大数据,同一商家在各交易平台形成各种异构的动态信用评价。第三方信用平台对各平台上同一商家的动态信用进行融合,得到总动态信用评价,并反馈积累为该商家的静态信用评价,最终综合静态信用评价和动态信用评价得到商家的综合信用评价。初始商家静态信用评价的属性及其权重由专家先验信息设定,同时利用粒计算方法对信用数据进行挖掘,可根据数据挖掘的反馈对信用评价体系中的属性及权重进行反馈和验证,形成人机合作的智能评估体系。接下来可以进一步研究如何利用多尺度粒计算,根据不同数据源自适应条件属性的层次进行融合,从而得到以用户为中心的信用评价体验,提高电子商务信用评价模型的效率。

另外,随着社会信用评价体系的逐步完善,网上信用和实体信用是不可分割的,未来同一主体的政务诚信、商务诚信、社会诚信、司法公信多领域信用信息将会实施联网,从而产生多源多维度信用数据的融合问题,这样信用的评价将更加全面无死角,对失信的惩戒力度也会更加大,从而产生多源多维度信用数据的融合问题。