互联网保险第三方平台发展的困境及对策分析

2019-10-09钱敏

钱敏

[摘要]互联网保险第三方平台在我国发展很快,但是也遇到诸多问题。在阐释互联网保险第三方平台的内涵,分析其发展历程及现状的基础上,互联网保险第三方平台在发展中遇到相关法律及监管欠缺、缺乏核心竞争力、消费者互联网保险意识不够强烈、存在交易风险等,并针对这些困境提出了相应的对策。

[关键词]互联网保险;第三方比价平台;第三方销售平台;困境

[中图分类号]F592.3[文献标识码]A

1 互联网保险第三方平台概述

1.1 互联网保险第三方平台的内涵

互联网保险是通过互联网形式,以大数据、云计算、物联网、人工智能和区块链等技术为基础,提供独特保险产品的形式。2015年我国经营互联网保险业务的保险机构有110家, 2016年则增加到117家。2016年,全国通过互联网官网、第三方平台等形式经营互联网保险业务的保险公司占75.97%,互联网保险第三方平台规模越来越大。

互联网保险第三方平台是除自营保险平台、专业互联网保险公司和互助众筹外,独立于保险方和投保方,提供优质服务的互联网保险平台。互联网保险第三方平台具有直接性、客观性、公开性和虚拟性等特点。直接性是指互联网保险第三方平台搭成投保方和保险公司直接沟通的桥梁,其排除了保险代理人或经纪人推销模式的缺点。客观性指其以客观公正的服务态度来取得保险人和投保人的信赖,通过收集、集成双方相关信息为交易双方提供便利。公开性指第三方平台将传统保险公司的保险产品展现在网站上,以公开的形式让顾客自行进行保险产品的对比和选择。虚拟性是指保险三方平台上买卖双方的整个交易过程都是通过虚拟的网络环境完成的。

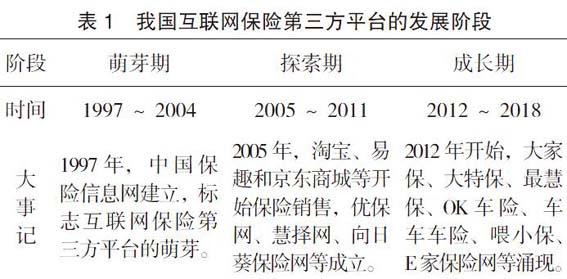

1.2 互联网保险第三方平台的发展历程

互联网保险最早是于1995年在美国出现,而我国互联网保险发展相对较晚。互联网保险第三方平台的发展阶段见表1。1997年,中国保险信息网的成立标志互联网保险第三方平台的起步。1997年11月,新华人寿在中国保险信息网平台上首次成功销售保险产品。萌芽期,互联网保险第三方平台形式单一,且主要以提供保险知识和咨询服务为主,销售则非常少。2005年开始淘宝、易趣和京东等电子商务平台迅速崛起,陆续成为互联网保险第三方兼营平台。2005年开始优保网、慧择网等的成立,标志互联网保险第三方平台日趋专业化。2012年以来,互联网保险第三方平台如大家保、大特保、最慧保、OK车险、车车车险、喂小保、E家保险网涌现,推动互联网保险第三方平台不断成长和完善。2015年颁布的《互联网保险业务监管暂行办法》对我国互联网保险第三方平台的发展提供了法律依据。

1.3 互联网保险第三方平台的发展现状

互联网保险第三方平台分为两种模式:第三方比价平台和第三方销售平台。第三方比价平台作为流量导入的入口,通过为消费者提供比价服务吸引顾客。如百度贴吧可以推出纯保险广告模式,也可以通过广告链接进入保险公司官方网站。第三方比价平台在车险中运用较多,如最惠保以车险交易为切入点,提供国内主流保险公司车险精准报价,其合作保险公司包括安盛天平、永安车险、太平洋保险、大地保险等。第三方销售平台则主要以销售为目的,为保险消费者提供投保咨询、销售、售后理赔等服务。第三方销售平台有主营和兼营两种形式,主营形式如慧择网,最早拥有保险网销资质,推销市场上千余中主流保险产品,与150余家旅行社和80余家保险公司合作。兼营形式如携程网,在订购机票、酒店等场景中销售保险。

2 互联网保险第三方平台的困境分析

2.1 规范互联网保险第三方平台的法律及监管欠缺

我国目前的《互联网保险业务监管暂行办法》首次对互联网保险经营进行了规范和限制,但是其中主要是针对大类的互联网保险业务,在互联网保险产品方面和人员资格方面未具体规范,对于互联网保险第三方平台的规范较少。另外,目前市场上互联网保险骗保、非法经营、套取资金等案件层出不穷,我国对互联网保险实际监管力度不够、未形成制度体系,导致互联网保险第三方平台恶性竞争。

2.2 互联网保险第三方平台缺乏核心竞争力

目前传统的保险仍然是主要的销售形式,第三方平台依旧缺乏竞争力。第三方比價平台只有简单的广告效益,并未经营实际的保险业务。第三方销售平台目前的主要形式依旧是提供销售平台,服务单一。第三方平台自身无保险产品,销售的保险产品主要取决于保险公司,因此其在保险销售,核保及理赔等方面缺乏自主性和主导性。另外,目前的第三方平台模式亦单一,除销售渠道外,经营模式雷同,缺乏自身独特性。

2.3 消费者互联网保险意识不够强烈

国民自身保险意识不强烈,再上升到互联网渠道,市场渗透率更低。随着互联网的到来,保险业通过互联网进行保险销售,第三方平台应运而生。但是,互联网保险与其他的电子商务不同,如阿里巴巴旗下的淘宝网主要针对实际有需求的客户,互联网保险则面对的是保险意识不足的大众。因此,靠客户自主通过网络去购买保险产品是行不通的。

2.4 互联网保险第三方平台交易存在一定风险

互联网时代,尤其在金融领域,供需双方的信息至关重要。保险公司对投保方不可控,保险又具有复杂性和专业性,互联网不受时间和空间限制,因此交易风险突出。目前互联网保险第三方平台在保障安全交易的安全性和个人信息的保密性方面存在一定风险。首先,投保方和保险人身份识别存在风险。虚假网站广为存在。 其次,交易安全存在风险。第三方保险平台支付安全值得重视,如病毒、黑客入侵导致投保人和保险公司皆受损。另外,个人信息安全存在风险。客户信息带有私密性,投保信息如银行卡、身份证、手机等信息应得到保障。但是,网络时代客户信息很容易被泄露,第三方平台也是受灾对象。

3 促进我国互联网保险第三方平台发展的对策

3.1 加强互联网保险法制建设,完善监管制度

加强互联网保险法制建设,完善相关法律体系。《互联网保险业务监管暂行办法》中第三方平台相关条款仍需细化,对第三方平台不同形式分类监管。同时,加强对互联网保险产品的审核和人员资格的审查,完善网上支付及网络安全的具体规范制度。另外,建立互联网保险监管配套体系,完善披露制度,针对互联网经营的特殊性进行专项监管。

3.2 培养专业性人才,提升平台技术

互联网保险第三方平台竞争的关键在于人才的竞争。互联网保险第三方平台不仅受线下保险销售渠道的竞争,还受到专业互联网保险公司和公司官网的竞争。从可持续发展策略来看,人才的培养和技术的创新是其竞争的关键。互联网保险第三方平台需要有保险知识、互联网技能、创新才能的复合型人才。只有不断创新,不断探索,顺应客户的需求的互联网保险形式才能走得更长远。

3.3 开发平台交流模式,促进交易效率提升

我國互联网保险第三方平台需要开发新型交流模式。第一,在互联网上通过语音、视频等方式和客户聊天交流,为客户解说保险产品的具体条款。第二, 制作不同产品的相关网络视频,在视频中阐述保险产品的保险责任范围、具体条款及相关注意内容,从而方便客户及时了解所需保险产品,若客户购买时仍有不懂的地方,可通过网络沟通渠道进行询问,在这种方式下,客户主动了解可以节约时间,同时给客户带来更多权益。

3.4 提升互联网保险第三方平台的安全性,保障消费者权益

互联网保险第三方平台应做好安全性能检测与维护,管理人员应该按期检测、修复漏洞,降低安全性风险。同时,第三方平台应该有严格的管理制度,通过交易码等形式确保客户信息安全。重视与保险行业协会、消费者协会的合作与协调,对危害保险消费者权益的行为及个人严厉惩戒。强化信息披露制度,在保险监管机构指导下,制定详细的标准规范和指引,供第三方平台参考适用。完善互联网保险消费投诉机制,适时保障消费者权益。

[参考文献]

[1] 唐金成,李亚茹.中国第三方网络保险平台发展研究[J].上海保险,2015(2):37-52.

[2] 李红坤,刘富强,翟大恒.国内外互联网保险发展比较及其对我国的启示[J].金融发展研究,2014(10):1-67.

[3] 苏洁.第三方互联网保险平台迎来春天[N].中国保险报,2016-3-24(5).

[4] 王朝晖.从第三方网络保险平台看定制保险的发展[N].中国保险报,20176-5-9(8).