海陆空运输业资本结构与企业绩效的实证研究

2019-10-09靳华云宋淑鸿

□ 靳华云,宋淑鸿

(南京林业大学,江苏 南京 210000)

1 引言

据国务院发展研究中心称,改革开放以来,中国物流业经过40年的持续发展已经成为全球影响力最大的物流市场,2013年物流市场规模成为全球第一,2017年全国铁路货物发送36.89亿吨,公路货运量368.69亿吨,水路货运量66.78亿吨,民航243.5亿吨。铁路货物发送量、铁路货物周转量、公路货运量、港口吞吐量、集装箱吞吐量、快递量均居世界第一,民航货运量居世界第二。因此本文选择了铁路、公路、水路、航空运输行业,剔除了数据不全以及ST剩下的72家海陆空运输业,由于2018年数据在国泰安数据库中未全部更新,故选择2015年到2017年3年年末数据,对其资本结构与企业绩效进行研究,资本结构分为债权结构与股权结构,从这两方面细致分析研究,希望对交通运输业有一定的借鉴意义。

2 文献综述

关于物流企业的资本结构与企业绩效的论文有2017年郭赛赛的《物流业资本结构优化区间的实证研究》;2014年任敬的《上市物流企业资本结构微观影响因素对企业绩效的作用》;2011年《扬州市物流企业人力资本对企业绩效影响的实证分析》;2010年丛亮滋的《基于物流成本的流通企业绩效管理优化研究》;2008年薛海燕和贾炜莹的《上市物流企业资本结构变化对企业绩效影响分析》。关于股权结构与企业绩效的文献有:李春米,黄建山在2009年的相关论文中采用生产函数法得出股权集中度与企业绩效呈显著负相关;2013年曹婷婷利用多元相关回归模型,得出股权集中度与企业绩效呈负相关。

3 研究设计

3.1 研究方法

本文的研究思路是利用SPSS.23软件对铁路、公路、水路、航空运输业72家公司的营运、盈利、偿债、发展能力四个方面的9个指标进行降维分析并提取主成分,并通过此分析方法计算出企业的综合绩效,再将企业的综合绩效与债权结构所选指标以及股权集中度所选指标进行回归分析,得出铁路、公路、水路、航空企业的债权结构、股权结构与企业综合绩效的关系。

3.2 研究样本及数据来源

本文的研究样本是上海证券交易所A股交通运输业中的铁路、公路、水路、航空企业的2015年到2017年的面板数据,剔除ST类、数据不全的企业以确保数据的准确性,最后以72家铁路、公路、水路、航空企业的3年216条数据进行实证研究,文中企业的财务数据全部取自CSMAR数据库。

3.3 变量选取

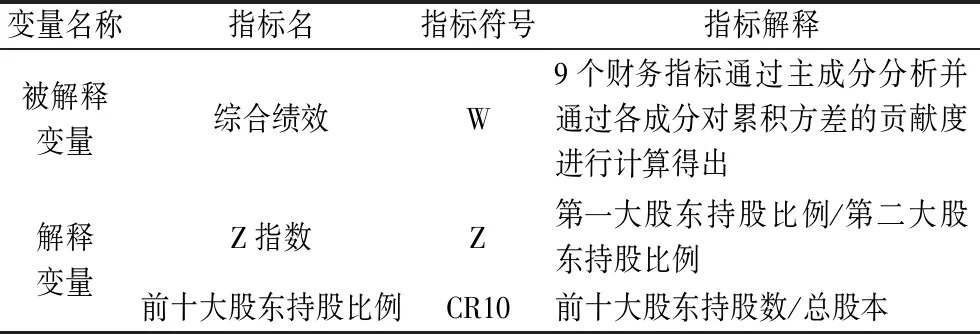

3.3.1 被解释变量

企业的绩效应该是能够综合反映企业的经营结果,单一的财务指标无法从整体上来衡量企业的经营情况,基于此,本文从盈利、营运、偿债、发展四个角度选取9个指标分别是流动比率、速动比率、流动资产周转率、总资产周转率、资产报酬率、总资产利润率、净资产收益率、资本保值增值率、总资产增长率进行综合分析,并以得出的综合绩效作为回归分析的被解释变量。

3.3.2 解释变量

债权结构中选择资产负债率、留存收益资产比、非流动负债比率以及主营业务利润占比。

股权结构中选择Z指数和CR10作为本文研究的股权结构的解释变量并与企业的综合绩效进行回归分析。

3.3.3 控制变量

查阅相关文献在研究过程中加入了控制变量,控制变量选择的是公司规模、所有者权益比率、流动资产比率。

具体指标解释见下表:

表1 绩效指标解释

表2 债权结构回归分析指标

表3 股权结构回归分析指标

表4 控制变量回归分析指标

3.4 运用主成分分析法衡量企业绩效指标

①本文选取流动资产周转率、总资产周转率、资产报酬率、流动比率、速动比率、总资产净利润率、净资产收益率、资本保值增值率、总资产增长率总共9个指标在spss中进行KMO与Bartlett检验,得出KMO为0.590大于0.5说明可以进行因子分析,并且显著性为0.000通过了0.01水平下的显著性检验,表明选取的指标具有一定的相关性,进行因子分析是可行的。

表5 KMO和巴特利特检验

总方差解释:

表6

成分初始特征值提取载荷平方和旋转载荷平方和总计方差百分比累积%总计方差百分比累积%总计方差百分比累积%12.94232.68932.6892.94232.68932.6892.78130.90330.90322.20024.44157.1302.20024.44157.1302.06022.89353.79631.95121.67878.8071.95121.67878.8071.99522.16375.95941.22113.56292.3691.22113.56292.3691.47716.41092.3695.4595.10297.4716.1511.67499.1457.036.40199.5458.035.38599.9319.006.069100.000

提取方法:主成分分析法。

②提取主成分。

从上表中选取特征值大于等于1的前四个成分,该前四个主成分旋转平方和方差贡献率依次为30.903%,22.893%,22.163%,16.410%,这四个主成分的累计方差贡献率总计为92.369%,也就是说这四个主成分基本涵盖了所选的9个指标信息,所以可以用这些主成分作选取铁路、公路、水路、航空四个行业企业的综合绩效的代表指标。将这四个主成分命为F1、F2、F3、F4。其中F1代表的是盈利能力,F2代表的是偿债能力,F3代表的是发展能力,F4代表的是经营能力。

再根据各成分对累计方差的贡献权重得出综合绩效的表达式为:

W=0.3346*F1+0.2478*F2+0.2399*F3+0.777*F4,最后将各企业的数据带入上述表达式可得出综合绩效。

4 在考虑控制变量的情况下对债权结构与企业综合绩效进行相关性和回归分析

4.1 研究假设和模型建构

假设一:留存收益资产比与企业绩效呈负相关。

假设二:主营业务利润占比与企业绩效呈负相关。

模型一:ComF=α1+β11CR10+β12SIZE+β13OR+β14LR+ε1

模型二:ComF=α2+β21Z+β22SIZE+β23OR+β24 LR+ε2

4.2 在SPSS中进行相关性分析

结果如下:

表7

综合绩效资产负债率留存收益资产比非流动负债比率主营业务利润占比公司规模流动资产比率所有者权益比率综合绩效皮尔逊相关性1-.398∗∗-.199∗∗-.178∗∗-.116-.239∗∗.213∗∗.398∗∗显著性.000.003.009.089.000.002.000

**.在0.01级别(双尾),相关性显著。

*.在0.05级别(双尾),相关性显著。

从上表中,可以看出,企业绩效W与资产负债率的皮尔逊相关性为-.398**,即负相关,在1%的水平上显著相关,这说明铁路、公路、水路、航空公司的负债水平与偿债能力呈反比,越有利于企业绩效的提高。留存收益资产比与企业绩效W的皮尔逊相关性为-.199**,即负相关,在1%的水平上显著相关,这说明铁路、公路、水路、航空公司的留存收益占资产的比越高的话,那么用于生产的资金就越少,就会导致企业的绩效降低。非流动负债比率与企业绩效W的皮尔逊相关性-.178**,即负相关,由于举借非流动负债可能会给企业带来较大的财务风险,所以非流动负债比率占比越高,企业的绩效就越低。主营业务利润占比与企业绩效的皮尔逊相关性为-.116,不是太相关。但这个皮尔逊相关性分析是简单的考量两两变量之间的关系,表中得出的结果是每两个变量之间的简单相关,也就是在不考虑控制变量的情况下每两个变量之间的关系。因此本文接下来进行的是多元线性回归分析,即在考虑了其他进入回归方程的变量下的回归分析。

4.3 SPSS中债权结构与企业绩效的多元线性回归分析

将所筛选的铁路、公路、水路、航空运输企业的216条债权结构、控制变量数据导入SPSS,进行回归分析中的线性回归,得出结果如下(见表8)。

表8

模型摘要b模型RR方调整后R方标准估算的误差更改统计R方变化量F变化量自由度1自由度2显著性F变化量德宾-沃森1.500a.250.229.449947460.25011.6266209.0001.529

a.预测变量:(常量),所有者权益比率,主营业务利润占比,流动资产比率,留存收益资产比,公司规模,非流动负债比率。

b.因变量:综合绩效。

从上表债权结构与企业的多元线性回归结果,得出模型的R2值为0.250,调整后的R2为0.229,这就说明了企业绩效中有22.9%是受债权结构所影响的。

在回归中考虑了其他控制变量之后得出表9(见表9)。从表9系数a,留存收益资产比的回归系数B是-.170和t值为-3.158,都为负数,显著性sig值为0.002小于0.01,故具有显著意义,这说明铁路、公路、水路、航空企业的留存收益资产比对企业绩效的影响具有显著性且是负相关的。符合前文提出的假设一。非流动负债比率的回归系数B和t值为.176和1.069,都为正数,显著性sig值为.286故相关性不显著。主营业务利润占比的回归系数B和t值为-.005和-1.667,显著性sig值0.095,即在10%的水平上显著,都是负数,故为负相关,符合前文提出的假设二。

4.4 SPSS股权结构中CR10与企业绩效多元线性回归分析

将筛选的企业CR10、控制变量以及计算出的企业综合绩效放在SPSS中做多元线性回归分析。

表10

模型摘要b模型RR方调整后R方标准估算的误差更改统计R方变化量F变化量自由度1自由度2显著性F变化量德宾-沃森1.460a.212.197.459185850.21214.1644211.0001.644

a.预测变量:(常量),CR10,流动资产比率,所有者权益比率,公司规模。

b.因变量:综合绩效。

从上表可得模型的R方为0.212,调整后的R方为0.197,这说明企业绩效中有19.7%受CR10影响。

回归系数表如下(见表11)。

表9

非标准化系数标准化系数B标准误差Betatsig相关性共线性统计零阶偏部分容差VIF(常量)-.635.731-.868.387留存收益资产比-.170.054-.212-3.158.002-.199-.213-.189.7931.261非流动负债比率.176.165.0841.069.286-.178.074.064.5821.719主营业务利润占比-.005.003-.102-1.677.095-.116-.115-.100.9721.029公司规模-.010.028-.024-.337.737-.239-.023-.020.7041.421流动资产比率.435.254.1391.710.089.213.117.102.5411.848所有者权益比率1.292.203.4426.353.000.398.402.381.7421.348

表11

模型未标准化系数标准化系数B标准误差t显著性(常量).176.756.233.816公司规模-.050.032-.126-1.560.120所有者权益比率1.020.193.3495.296.000流动资产比率.632.216.2022.918.004CR1043.74722.791.1461.919.056

前文模型一为:ComF=α1+β11CR10+β12SIZE+β13OR+β14LR+ε1

通过回归系数表可得模型一为:ComF=0.176+43.747CR10-0.050SIZE+1.020OR+0.632LR+ε1

解得ComF=43.747>0,ComF递增,随CR10增加而增加,无极值点。

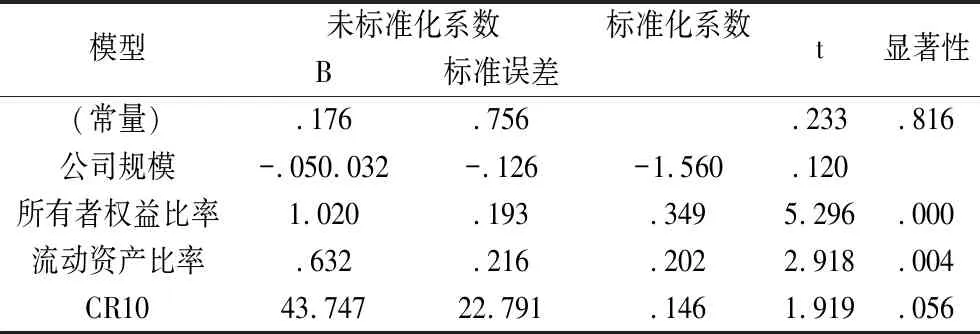

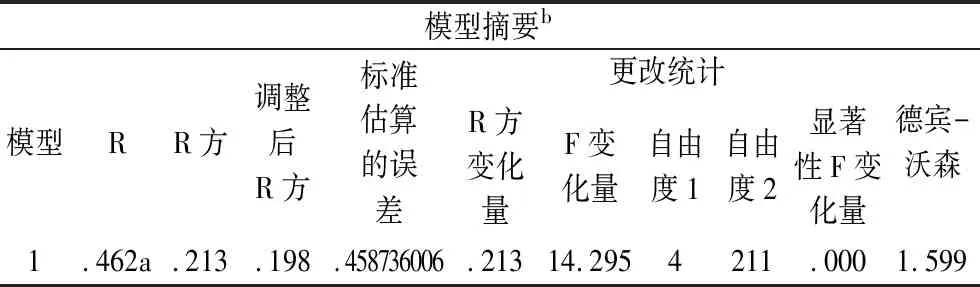

4.5 SPSS股权结构中Z指数与企业绩效多元线性回归分析

将筛选的企业Z指数、控制变量以及计算出的企业综合绩效放在SPSS中做多元线性回归分析。

表12

模型摘要b模型RR方调整后R方标准估算的误差更改统计R方变化量F变化量自由度1自由度2显著性F变化量德宾-沃森1.462a.213.198.458736006.21314.2954211.0001.599

a.预测变量:(常量),Z指数,流动资产比率,所有者权益比率,公司规模。

b.因变量:综合绩效。

从上表可得模型的R方为0.213,调整后的R方为0.198,这说明企业绩效中有19.8%受CR10影响。

回归系数表如下:

表13

模型未标准化系数标准化系数B标准误差t显著性(常量).020.734.028.978公司规模-.030.029-.076-1.059.291所有者权益比率1.087.189.3715.764.000流动资产比率.495.212.1582.329.021Z指数-.002.001-.126-2.026.044

前文模型二为:ComF=α2+β21Z+β22SIZE+β23OR+β24 LR+ε2

通过回归系数表可得模型二为:ComF=0.020-0.002Z-0.030SIZE+1.087OR+0.495 LR+ε2

解得ComF=-0.02<0,即ComF递减,随Z值增加而减少,不存在极值点。

5 描述统计分析

从表14的描述性统计可以看出,我国铁路、公路、水路、航空运输企业的资产负债率的最大值是7.5%,最大值为89%,平均值为45.26%,说明其中部分企业债务风险角大,从最小值能够看出部分企业通过筹资活动运用外部资金的能力较差。

表14

最小值最大值平均值标准差综合绩效-1.28636993.12015981-.00000020.512337649资产负债率.075021.891877.45259718.175117394留存收益资产比-5.208865.748882.14610136.641914256非流动负债比率.000500.891476.44633301.243865858主营业务利润占比-49.978367107.0247962.4947814010.4878830CR10.001747810.009231790.006396164.001713853Z指数1.0359288.632614.41580329.1720806公司规模20.056435826.185901223.31267931.28815872流动资产比率.018557.814584.24953199.164021167所有者权益比率.108123.924979.54740282.175117394

通过留存收益资产比的最小值与最大值的比较,说明72家企业中的一些企业留存资金过多,容易导致可用在扩大业务上的资金过低。非流动负债比率的最大值89%,最小值0.05%,平均值44.6%,说明铁路、公路、水路、航空企业有部分企业很依赖外部长期借款,而有的企业是很少举借外部借款的,企业运行资金来源有很大差异。从主营业务利润占比的最大最小,平均值可以看出有的运输企业产品和商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。从CR10的最大值为0.9%,最小值为0.17%,平均值0.6%,差别不是太大,说明前十大股东股权不集中。

6 结论与建议

本文通过对铁路、公路、水路、航空运输企业数据的实证分析得出铁路、公路、水路、航空企业的留存收益资产比对企业绩效的影响具有显著性且是负相关的,对此的建议是即不能留过多的留存资金在企业,而是要物尽其用,用于企业经营。主营业务利润占比与企业绩效呈负相关,对此的建议是铁路、公路、水路、航空运输企业不能简单的追求短期利益,要兼顾企业的长期战略。从股权结构与企业绩效模型方程中得出有提高前十大股东持股比例,增加股权集中度,统筹发展。国家在2014年9月12日印发的《物流业发展中长期规划(2014年-2020年)》中提出我国物流发展重点是:着力降低物流成本;着力提升物流企业的规模化、集约化水平;着力加强物流基础设施网络建设。作为物流行业一部分的铁路、公路、水路、航空运输企业,更要紧随国家的发展方向,健康发展,促进产业结构调整、转变发展方式、提高国民经济竞争力和建设生态文明。