棉花现货价格与期货价格相关性分析及提高价格预测的精准性

2019-10-08张馨予

张馨予

摘要:中国仍是一个农业大国,作为重要农产品的棉花对于棉农具有重要意义。除了粮食之外,棉花作为我国广泛种植的第二大经济作物,其经济收益对棉农整体收入、农村剩余劳动力和地方经济发展的影响不容忽视。建立棉花价格模型并且进行预测,并提出了三点建议以确保更精准的价格预测功能。可以为棉农调整自身的种植计划和相关种植生产决策者提供参考。

关键词: 棉花;期货价格;现货价格;ARIMA 模型;价格预测;精准性

中图分类号:S562. 文献标识码:A 文章编号:2095-3143(2019)03-0049-03

DOI:10.3969/j.issn.2095-3143.2019.03.011

0 引言

棉花是我国重要的农作物。目前中国仍是一个农业大国,作为重要农产品的棉花对于棉农具有重要意义。棉花作为我国广泛种植的第二大经济作物,其经济收益对棉农整体收入、农村剩余劳动力和地方经济发展的影响不容忽视。基于中国国家发展改革委价格监测中心公开发布的统计数据可以看到,以2015年为例在中国全国范围内中国种植棉花的棉农数量已经大于4000万户,而这4000万农户中包括了大约是1.2亿棉农,这一数据表明棉农这一群体占全国所有农民人数的20%[1]。棉花产业的健康发展不单单关系到我国的长远发展,而且还广泛关系到众多棉农百姓的切身利益。

建立棉花价格模型并且进行预测,可以为棉农调整自身的种植计划和相关种植生产决策给出参考。对棉纺产业之中的各个企业而言,可以帮助其确定经营规模,做出经营决策,因此建立棉花价格模型具有重要意义。因此,选取中国棉花信息网和郑州商品交易所2017年1月至2018年12月棉花现货和期货价格数据共466组数据,应用ARIMA 模型[2-4]对棉花价格预测的准确性进行探讨。

1 棉花期货价格与现货价格传导关系实证分析

1.1 协整检验

为了分析棉花期货价格自然对数(LNCFP)和棉花现货价格自然对数(LNCP)之间是否存在协整关系,先作两变量之间的回归,然后检验回归残差的平稳性,以棉花现货价格自然对数(LNCP)为被解释变量,棉花期货价格自然对数(LNCFP)为解释变量,用OLS回归方法估计回归模型。

LNCPt=3.51 + 0.1633LNCFPt +^tu

為了检验回归残差的平稳性,对上述OLS 回归得到的残差序列进行单位根检验, 可看出残差序列有明显的平稳趋势,在10%的显著水平下,P=0.0315<0.1,拒绝原假设,即残差序列不存在单位根,是平稳序列,说明棉花现货价格的自然对数(LNCP)和棉花期货价格自然对数(LNCFP)之间存在协整关系。协整检验结果表明,现货期货价格长期均衡,棉花期货市场存在价格发现功能,同时变动一个单位,棉花期货价格对现货价格的影响要多0.163个单位。

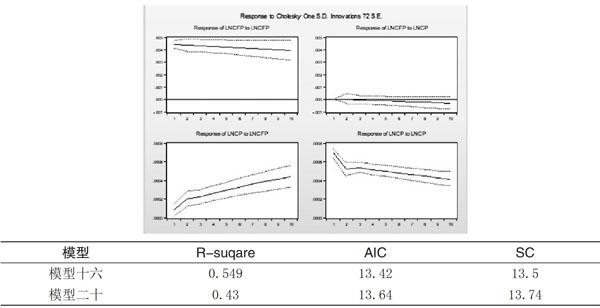

1.2 脉冲响应

从脉冲响应结果图可看出,现货价格受到期货价格的冲击影响,在一期内反应程度弱;第二期期货价格的冲击,现货价格有小幅增加到0.05%左右;之后一直到十期现货价格持续走弱。期货市场的新信息对现货市场价格的影响是一个反向影响,十期内反应程度持续走弱,说明棉花期货价格与现货价格之间有着影响与传导,且相关性较为明显。

1.3 模型建立

进行单位根检验,棉花现货价格输出P值为0.6086,棉花期货价格输出P值为0.2132,P>0.1,均接受原假设,存在单位根,即棉花现货价格(CP)和期货价格(CFP)序列不平稳,所以需要进行差分使序列平稳。

1.4 建立一阶差分序列

1.4.1 棉花现货价格一阶差分(DCP)

单位根检验P=0.0001>0.1,则拒绝原假设,不存在单位根,即棉花现货价格一阶差分序列平稳。

1.4.2 棉花期货价格一阶差分(DCFP)

单位根检验 P=0.0001>0.1,则拒绝原假设,不存在单位根,即棉花期货价格一阶差分序列平稳。

1.5 模型参数估计

各种估计模型的参数显著性检验中,只有ARMA(1,4)、ARMA(2,3)所有参数在置信水平为 10%下都显著,现在来比较上述模型的 R-suqare 和信息准则值。

由下表可见,模型十六对应的ARMA(2,3)模型的R-square最大,且模型十六AIC和SC 信息准则都小于模型二十模型的AIC和BIC信息准则。而且由各个模型系数的t检验统计量的P值可知,在模型十六对应的ARMA(2,3)模型中所有模型的系数都显著不为零。所以,我们这里选择由模型十六对应的ARMA(2,3)模型。模型的最小二乘估计结果为:CPt = 0.4692xt-2-0.915at-3

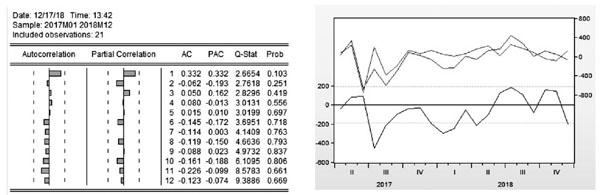

1.6 模型残差序列的检验

由上图可知,残差序列是P值在10%的置信水平下都不显著,即残差序列都是白噪声序列,不再有任何可提取的信息,因此模型是适合的模型。残差序列与棉花现货价格一阶差分(DCP)有相同的趋势,折线图可看出ARMA(2,3)模型棉花现货价格一阶差分(DCP)样本内静态预测DCPY,趋势与DCP走势大致相同,说明模型模拟度较好。

2 结论与政策建议

通过深入研究郑州期货交易所 2017年1月至2018年12月棉花期货价格与现货价格数据,基于协整检验、ARMA 模型等方法对我国棉花期货价格和现货价格所进行的实证分析,棉花期货价格与现货价格之间有着影响与传导,且相关性较为明显,根据以上实证分析结论提出如下建议。

一是完备改善棉花期货市场,增强价格发现功能的有效性。现阶段,虽然棉花期货市场的价格发现功能能够一定程度上引导棉花现货价格,但其有效性相对不足。因此,为了提供一个更精准的价格预测功能,需进一步完善棉花期货品种交易规则,促进棉花产业健康发展。

二是改善市场信息不对称的现象。棉花种植由于其生产周期较长,因而信息的充分流动对于生产者、加工者等各类市场主体均十分重要。因此,政府在继续减小对棉花价格干预的同时,应及时的公开发布棉花各类市场信息,促使棉花价格完全市场化。

三是完善、健全棉花期货市场交易制度。政府应加强对人们期货市场知识的传输, 鼓励农民及农业企业关注期货市场,充分发挥市场的作用机理。同时,政府还应规范市场交易的运行,力争建立一个规范透明的期货市场。

参考文献

[1] 朱艳.中国棉花价格影响因素的分析及价格预测 [D].上海:东华大学,2018.

[2] 陈雪飞,谢高强,沈淑娟.我国棉花期货价格发现功能研究[J]. 统计与决策, 2013 (20) :165-167.

[3] 何晓燕,张蜀林.我国棉花期货与现货市场的价格发现与波动溢出效应[J]. 系统工程理论与实践,2013 (7) :1723-1728.

[4] 周畅,鞠荣华,杨智玲, 等. 中国棉花期货与现货价格关系的实证研究[J].中国棉花,2017 (10) :6-11.