水产养殖企业消耗性生物资产审计风险及其应对

——以獐子岛事件为例

2019-10-08周夏薇

周夏薇 朱 青

一、引言

水产养殖企业具有生产周期长、存货分布广泛、盘点过程复杂、现金交易量大、交易对象分散、业绩不稳定等特点,近年来对水产养殖企业开展的审计工作频频遭遇失败,关键在于其特殊的资产项目——消耗性生物资产。对于水产养殖企业而言,其消耗性生物资产占存货的比较很大,且消耗性生物资产本身具有特殊性,因为其盘点工作很难做到精确并且受到环境因素的影响较大,因此在水产养殖企业在消耗性生物资产这一类资产的核算上存在较大的造假空间。水产养殖企业通过虚增资产的方式谎报利润,或是利用环境变化大额核销存货的事件有很多,这些事件影响之恶劣,无一不在当年的资本市场上引起了剧烈波动。本文主要分析消耗性生物资产在审计过程中存在的潜在风险点,并提出了相关的建议。

二、獐子岛案例回顾

1958 年,獐子岛集团有限公司在大连獐子岛成立。该公司涉及物流、海鲜养殖、海鲜加工和其他相关行业。獐子岛主要经营的产品有扇贝、鲍鱼和海参。 2006 年9月28 日在深圳证券交易所上市,是农业行业龙头企业,并创造中国农业第一个百元股。 一直以来,獐子岛公司的业绩表现非常出色。

2018 年1 月底,獐子岛发出通知称公司对底部播种的扇贝进行了年终库存盘点。结果发现,一些海域的播种扇贝异常,预计2017 年净利润亏损约为5.3 亿元至7.2 亿元左右。獐子岛公司花了4 天的时间进行重新盘点,最终宣布亏损7.1 亿元,该亏损数额几乎相当于2016 年净利润的8 倍。这与2017 年第三季度报告,预测年利润约1亿元南辕北辙。 这个消息后来成为一则新闻,引起了市场的轩然大波。 无独有偶,这不是獐子岛第一次发生扇贝存货异常的事件。早在2014 年,獐子岛公司发布了2014 年第三季度财务报告,突然宣布了“冷水流”引发的自然灾害,导致大面积的扇贝死亡,因此最终该公司的利润从估计利润超过4000 万元转为亏损8.12 亿元。 今年,该公司宣布扇贝死亡的原因不是“冷水流”,而是因为环境变化,引起扇贝的饲料生物数量急剧减少,通俗的讲,“扇贝饿死了”!目前证监会已介入调查,结果尚未得出。连续两次都参与獐子岛公司年报审计工作的大华会计事务所的声誉也受到了一定的影响。

三、消耗性生物资产审计风险分析

(一)客观存在的风险点

本文将分析獐子岛的消耗性生物资产相关情况和内部控制。

1.消耗性生物资产的相关情况

公司是以主要从事各种海鲜加工、海水养殖、物流等行业,公司产品主要包括新鲜海鲜食品系列、冷冻海鲜食品系列、保健食品系列、烹饪食品系列和休闲食品系列。

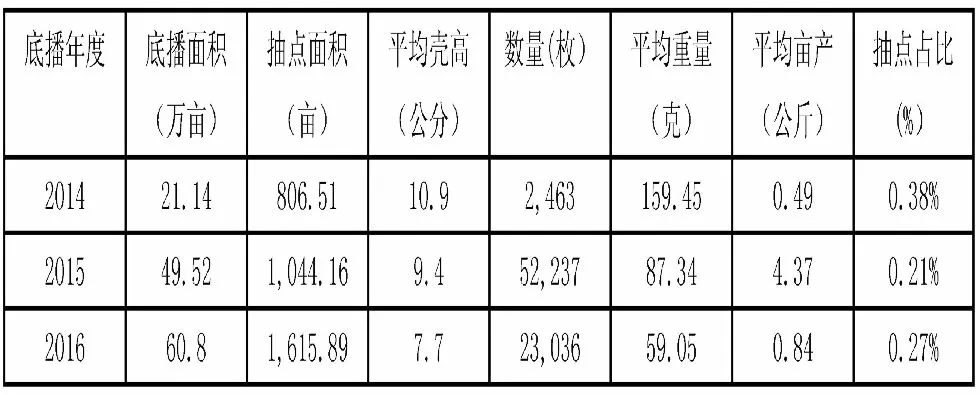

以上产品都均为消耗性生物资产,獐子岛2014-2017 年、2018 年6 月消耗性生物资产情况如下表:

从表1 中我们可以看出,2014 年-2016 年消耗性生物资产占存货的比例较为稳定,没有太大变化,2017 年该比例大幅下降;从图1-1 可以看出,2017 年虾夷扇贝的绝收导致消耗性生物资产占存货比例急剧下降。图1-2 中2017 年獐子岛业绩大幅下降也主要是由虾夷扇贝受灾绝收引起的。由此可以看出,獐子岛的消耗性生物资产在库存中起着举足轻重的作用,一旦消耗性生物资产发生异常将给公司经营收入带来具体大影响。

公司近年各类产品营业成本及营业收入占比情况如下图:

图1:近年各类产品营业成本占比情况

图2:近年各类产品营业收入占比情况

2.内部控制

通过獐子岛的公告了解,近5 年共离职10 名高管、1名独董。作为上市公司,管理层人员的稳定性是判断公司管理有效性的一个重要指标,而獐子岛公司高管人事变动频繁。同时,2018 年1 月22 日深交所发布的问询函中提到,年审会计师对獐子岛公司的内部控制出具了否定意见的鉴证报告,獐子岛公司在2017 年年度报告中提到“李金良监事对年度报告内容有异议,不保证本报告内容的真实性、准确性和完整性。原因是截止2018 年4 月26日上午8 点,尚未收到2017 年年度报告及其摘要。它无法对2018 年4 月26 日这么大的报道发表评论。”2018年4 月28 号,大华会计师事务所年度审计会计师在内部控制保证报告提到“獐子岛公司未能及时预测扇贝库存可能出现重大异常,消耗性生物资产管理监测预警系统存在重大缺陷......…”由此可看出,獐子岛内部控制是存在问题的。

(二)注册会计师导致的主观风险

1.专业能力的缺乏

水产养殖企业的消耗性生物资产由于其生长在水下且分布十分广泛,生长周期长,导致盘点其数量以及确定其价值方面都不能十分的精准,很多注册会计师往往心有力而余不足,因此较容易受被审计单位的误导,特别是没有类似水产养殖业审计工作的注册会计师,缺乏相关的专业能力,面对水产养殖企业现金交易量大且交易对手分散的这种情况往往无从下手。

2.未能进行有效的风险评估及内部控制测试

消耗性生物资产是十分特殊的资产,开展审计工作之前要进行合理的风险评估及内部控制测试。獐子岛近5 年共离职10 名高管,管理层人事变动频率很高,可以看出獐子岛公司的内部环境存在问题。同时,獐子岛公司披露其消耗性生物资产信息存在披露不及时、隐瞒披露等情况,而注册会计师在控制测试时没有注意到这些方面的问题,对整体风险的评估、公司内部控制情况以及关键风险点的把握,注册会计师都没有进行充分的了解。

3.存货盘点方式不严谨

大华会计事务所的注册会计师对如此广阔的海域以及数量巨大的消耗性生物资产进行年末存货盘点仅用了11 天的时间,分别为2018 年1 月18 日、2018 年1 月19日、2018 年1 月20 日、2018 年1 月27 日、2018 年1 月28 日、2018 年1 月29 日、2018 年1 月30 日、2018 年1月31 日、2018 年2 月1 日、2018 年2 月2 日、2018 年2月4 日,盘点时间少且非常集中,同时,盘点面积范围占总体面积比例非常小,盘点方式不科学、不严谨。

表2 大华会计事务所近年来的存货监盘情况

四、消耗性生物资产审计风险应对

(一)加强注册会计师培训,提高对消耗性生物资产审计的风险意识和专业能力

面对水产养殖业这样一个非常特殊的行业,注册会计师应一定要保持职业谨慎性,提高消耗性生物资产的审计风险意识,尽量减少对被审计单位的依赖,避免被其误导,保证审计工作的独立性;同时建议会计师事务所定期为注册会计师举办不同行业的相关业务培训课程,并进行测试和评估,以提高其专业水平。

(二)合理评估审计风险并制定有效和可执行的审计程序

注册会计师应根据水产养殖业公司的特殊性,认识到消耗性生物资产是审计风险的关键点,制定出有效的可执行的审计程序。首先,要加强对消耗性生物资产的内部控制测试。应充分了解被审计单位消耗性生物资产的各个业务流程,找出关键业务流程,调取相应的原始凭证等文件进行检查来测试公司内部控制是否有效。其次,实施实质性程序。一般来说,进行存货监盘是非常有效的实质性程序,但对于消耗性生物资产这一特殊的资产,除了进行存货监盘以外,还需查阅关于消耗性生物资产相关的育苗进货单据、饲料单据等原始凭证,以确保审计工作质量。

(三)寻找符合条件的专家进行协助工作

由于水产养殖业的特殊性质,注册会计师并不是所有行业的专家,有时候借助水产养殖业的专家工作能够很大程度上提高审计工作的质量以及专业性和独立性。建议会计事务所可以制定一套筛选专家的标准,如该专家的学历、资质、是否参与过科研项目、是否有重大论文发表、是否参与过类似的审计工作、其工作是否具体有权威性等等,筛选出经验丰富的行业专业人士参与审计工作,以保证审计工作质量。

(四)监管部门完善监管制度

可以要求审计水产养殖等特殊行业的注册会计师必备必须具备行业相关的资质证书,或者从业年限等要求,以保证注册会计师的专业能力;同时,要求水产养殖等特殊行业公司披露更详细的生物资产项目相关信息,以獐子岛公司为例,建议需强制披露育苗的购买投放的整个过程、抽样检查情况等。