两种估值法看瑞幸

2019-09-27何异

何异

出人意料,又在意料之中——4月23日,瑞幸咖啡提交IPO申请文件,拟在纳斯达克上市,股票代码LK。

有关瑞幸咖啡的评价,舆论普遍看衰。更多焦点关注于“烧钱”“补贴”“亏损”,甚至“不好喝”上。

作为研究商业模式的专业媒体,我们不想跟风唱衰,也不想再增添什么新奇观点。今天只与大家交流一个本质问题:资本是如何对瑞幸咖啡这样的企业进行估值的。

简言之:赚钱的企业不一定值钱,亏损的企业也可以很值钱。

PE法估值

瑞幸咖啡IPO前估值29亿美元。

企业估值,主要分相对估值法,即PE、PS、PB、PEG、EV/EBITDA等;绝对估值法,即DDM、DCF等。

对瑞幸比较苛刻的估值法自然是PE法,以盈利论英雄。不过,PE法并不是要求企业当期盈利,而是在可预见的时间里实现盈利。

下面,是我们对瑞幸咖啡盈利时间点的推导,无感者可直接跳过分析过程,直接看结论。(以下估值过程借鉴了机构研报、市场报告的假设条件,不再做具体说明)

瑞幸咖啡2018年的基本数字如下:

净收入8.41亿元;

营业费用24.39亿元;

开店2 073家;卖出产品8 968万份(咖啡+轻食)。

不过,瑞幸咖啡全年都在开新店,开店数应做“有效运营门店数”整理。招股说明书显示,瑞幸亏损门店率44.5%,按55.5%计算:2018年,瑞幸咖啡有效运营门店数为1 140家。

由此我们计算出瑞幸咖啡2018年的一组结论:

瑞幸咖啡的单份产品价格为9.38元;

单份产品成本及费用为27.20元;

单店销售产品78 667份。

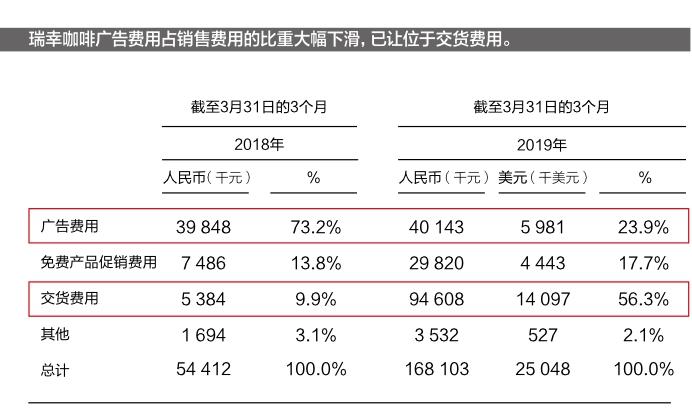

分拆瑞幸咖啡2018年的成本,我们可以发现:

材料成本为5.32亿元,租金及运营成本5.76亿元,折旧1.07亿元,储存开业成本0.98亿元,加总平均每份产品14.64元;

销售及营销费用7.46亿元,管理费用3.80亿元,加总平均每份产品12.56元;

除非瑞幸咖啡“傻”,以上成本不会一直不变。

假设:1. 瑞幸咖啡补贴持续、开店持续,但真实力度会逐年下降;2. 随规模效应,瑞幸成本会逐渐优化;3. 对标星巴克中国的成本费用——我们预计瑞幸咖啡单份产品的“硬成本”在规模效应下能够下降30%,至10.25元,销售及管理费用下降40%,至7.54元。那么,单份产品成本及费用可以下降至17.79元。

2019年,瑞幸计划开店至4 500家。我们假设,瑞幸会继续补贴,只是稍许减小力度,单份产品价格提至10.5元(星巴克的3折),而成本及费用选择17.79元。

同时,我们假定50%的门店销量为78 667份,30%的门店可销售1.3倍的量,20%的门店可销售0.8倍的量。那么,2019年瑞幸咖啡销量设定为3.72亿份,平均每家门店82 667份。

在这个水平下:瑞幸咖啡营收39.06亿元,成本及费用66.18亿元,净亏损27.12亿元。

假设瑞幸2020年开店至5 500家,同时50%的门店销量可达82 667万份,30%门店销售1.3倍,20%的门店销售0.8倍。那么,年销量将达到4.77亿份(此时已经超过星巴克中国),平均每店86 727份。

成本及费用仍选取17.79元,但单杯价格提至星巴克的5折17.5元。

那么瑞幸咖啡的年营收可达83.48亿元,成本及费用84.86亿元,净亏损1.38亿元。

推算至此,瑞幸咖啡已经逼近盈利。

重复上面的推算:假设瑞幸咖啡2021年开店至6 500家,同时50%的门店销量达到86 727份,30%门店销售1.3倍,20%的门店销售0.8倍。那么,其平均年销量将达到5.92亿份,约每店91 063份。

成本及费用仍选取17.79元,但单杯价格提至星巴克的6折,即21元。

此时,瑞幸咖啡的年营收可达124.32亿元,成本及费用105.32亿元。

结论就是,我们预测瑞幸咖啡2021年实現盈利,扣除25%所得税,盈利规模在14.25亿元左右。

按照目前星巴克30倍的PE,瑞幸咖啡估值可达427.5亿元,折合63亿美元。

请注意,这一结果的单店销量,只有星巴克中国单店销量的80%。言外之意,我们对瑞幸产品销量的评估做了人为限制,推算结果算是保守的。

DCF法估值

选用DCF法估值,对瑞幸咖啡这类成长型企业更为公平,结果也可能更科学。

我们结合招股说明书及官方预测,并注重保守、谨慎,做出如下DCF法估值过程。

瑞幸咖啡门店数:2018年2 073家;2019年4 500家,超过星巴克中国,我们假定此后不再增长;2020-2025年均为4 500家。