四川省水资源资产负债表编制研究

2019-09-24余玉冰

朱 靖,余玉冰,王 淑

(成都理工大学 商学院,四川成都610059)

水资源是一种人们赖以生存的、社会经济发展所必需的及维持生态平衡的可再生资源。受经济发展规模和水资源禀赋条件的影响,水资源枯竭、水质污染和水生态退化等问题已严重制约区域经济的可持续发展。2013年,我国做出了“编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”[1]这一重大决定。编制自然资源资产负债表既能清楚地了解资源的存量,又能准确掌握自然资源在经济活动中的利用、消费、消耗量和增加量,对实现自然资源的保护和有效利用具有重要意义。水资源是自然资源的一部分,研究水资源资产负债表不仅可以摸清区域的水资源资产的“家底”,而且能核算水资源负债的变化量和分析其影响因素,以加强对区域水资源的保护、开发和科学管理。

目前,国内外学者对水资源资产负债表的研究取得了大量成果。在理论基础上,陈艳利等[2]基于可持续发展理论、绿色GDP理论和自然资源价值理论,论证了编制水资源资产负债表的必要性和可行性;徐琪霞等[3]结合生态文明理念和绿色GDP理论,对水资源资产负债表的编制路径进行了研究。在水资源价值化核算方法研究方面,国外从20世纪80年代开始研究自然资源价值核算,并编制出系统性的自然资源环境核算体系框架,其中最具影响力的是联合国等国际组织编撰的《环境经济核算体系(2012):中心框架》(SEEA 2012)和该规范所包含的水资源核算体系(SEEAW)[4],并基于水文模型[5],采用能值分析[6]、市场价格法[7]、CGE 模型[8]等方法核算水资源价值,编制水资源资产价值账户。在水资源资产负债表实践编制应用方面,M.Vardon等[9]根据SEEAW框架编制了水资源实物和价值账户;D.Dushmanta等[10]建立了澳大利亚水资源评价河流系统模型(AWRA-R),并完善了国家水资源账户;T.SETLHOGILE等[11]通过编制2010—2015年水资源实物流量账户,反映了取水和用水效率的长期变化;杨艳昭等[12]以浙江省湖州市为例,探索编制了水资源资产负债表的表式结构与核算方法;田金平等[13]从水资源供给、使用和废水产生、处理排放角度分析了2013—2016年宁波市北仑区水资源存量的家底和变动情况。

笔者在借鉴国内外研究成果的基础上,按照封志明等[14]提出的“先实物后价值、先存量后流量、先分类后综合”的表式框架编制原则,结合四川省水资源禀赋特征,收集水资源相关数据信息,在明确水资源资产负债表要素概念下,先编制出2011—2016年四川省水资源资产实物量表,然后采用模糊综合评价法[15]计算四川省水资源资产和用水过耗量价值,再从水资源过耗、水环境污染和水生态挤占3个方面估算四川省水资源负债(运用虚拟治理成本法[16]进行水环境污染恢复成本估算,而水生态价值采用能值法[17]计算),最后汇编出2011—2016年四川省水资源资产负债表。

1 研究区概况

四川省土地面积48.6万km2,水资源丰富,大小河流约有上千条,分属长江、黄河、金沙江、嘉陵江、岷江、沱江六大水系。2016年全省降水量为4 461.5亿m3,人均水资源量为2 843.3 m3,降水时空分布不均,存在区域性、季节性缺水,岷沱江支流流域水污染严重。在“十二五”“十三五”期间,四川省出台多项生态文明建设措施,其中包括加强水资源管理、保护和污染防治。编制四川省水资源资产负债表既可以评估全省水资源环境的治理效果,为今后改进水资源管理政策提供参考建议,又可以促进全省生态文明建设。

2 水资源资产负债表核算体系

水资源资产负债表核算体系包含水资源资产、水资源负债和水资源净资产3个要素的实物量和价值量的核算,其中水资源资产价值化和水资源负债的核算是研究编制水资源资产负债表的重点和难点。

2.1 水资源资产

关于水资源资产的含义,很多学者从会计学角度去界定,认为水资源资产应具备所有权、使用权和收益权等属性,并预期能为权益主体带来经济利益的水资源[18]。笔者结合水资源资产负债表核算要求,将水资源资产定义为具有流动性、收益性、明确产权等资产属性的,由过去自然原因和人为经济活动引起不同类型水体活动所形成的,在未来使水资源量增加或者减少能为其带来价值(经济价值、生态价值和社会价值)的且可用货币计量的水资源。

2.1.1 水资源资产实物核算

水资源资产实物量是核算水资源资产价值的基础,依据水资源资产的含义,水资源资产实物量应包含核算期初、期末的水资源存量和人为经济活动因素及自然原因所引起的水资源存量增加或减少的变化量[19],可通过编制水资源资产存量及变动表来描述。

2.1.2 水资源资产价值核算

水资源价格的确定是核算水资源资产价值化的重要环节,而水资源定价受经济、自然和社会因素的综合影响,很难运用影子价格法、市场价值法和边际成本法等方法较合理地进行评估,因此本研究选用模糊综合评价法。模糊综合评价法包含水资源价值核算方法模型和水资源定价模型,能够从多维度、多因素评价水资源价值和定量分析水资源价格[20]。基于指标全面性和数据的可获取性,确定从水量(反映区域的水资源稀缺性)、水质(反映流域的水资源质量)、人口(反映水资源的承载力)和社会经济(反映水资源对社会经济的影响)4个方面选取多个指标,构建四川省水资源资产价格评价指标体系,进行水资源资产价值量化核算。

2.2 水资源负债核算

对水资源负债的界定一直存在争议,贾玲等[21]认为水资源负债分为广义和狭义两种含义:广义的水资源负债是人类经济活动对水资源数量、水环境质量、水生态系统带来的负面影响;狭义的水资源负债是指经济体过度使用和消耗水资源,形成经济体与环境之间关于水资源的债权债务关系,并对造成的损害承担补偿和恢复的现时义务。从研究水资源资产负债表的背景和核算目的来看,笔者认为贾玲的广义水资源负债定义更为合理,它反映出水资源的开发利用状况以及经济体对生态环境的影响,更能体现出编制水资源资产负债表的意义。因此本研究从水资源量、水环境质量和水生态系统3个方面,选取水资源过耗、水环境污染和水生态挤占3个指标来核算水资源负债。

2.2.1 水资源负债实物量核算

(1)水资源过耗。水资源过耗指核算期内区域人类经济活动对水资源的不合理开发利用,使水资源实际消耗量超出该地区用水总量的控制红线[21]。查阅2011—2016年四川省水资源公报,汇总历年水资源实际使用量,然后与四川省实行最严格水资源管理制度考核办法中的用水总量控制目标值对比,统计出每年的水资源过耗量。由于核算时段大部分属于“十二五”期间,因此采用2015年的用水总量控制目标值270.7亿m3,地下水开采控制量为17.94亿m3。

(2)水环境污染。水环境污染是指向各类水体排放污染物超过了水环境的自净能力,导致水质恶化,使得水生态功能退化和水资源利用效率降低。从四川省六大水系的水质状况来看,大部分水系水质为优,但岷江和沱江支流水质分别为中度、重度污染,其中岷江、沱江支流总磷的平均浓度分别为0.64、0.51 mg/L[22],因此本文选取总磷、氨氮和COD作为水环境污染的评估指标。以四川省“十二五”期间COD和氨氮排放控制红线为标准值,核算出COD、氨氮的超标排放量。由于国家未制定总磷的排放控制量,因此本研究将全国各省年均总磷排放量作为衡量总磷的标准值。

(3)水生态挤占。水生态挤占是指人类经济社会活动对河流、湖泊和湿地等的过度占用,对水生态系统服务功能造成短期或者长期不可恢复的破坏。用水生态系统服务功能能值反映水生态挤占的变化量,水生态系统提供服务的类型可分为提供产品功能、调节功能、文化功能和生命支持功能4大类[23]。基于四川省河流众多、水资源丰富等优势,本文选取水源供给、水力发电、调蓄洪水和气候调节4个类型的水生态系统服务功能,并采用Odum提出的能值分析法进行价值核算。它是将生态经济系统内流动的不同类别且不同形态的物质转换为同一标准的太阳能值,来定量分析生态系统服务功能效益的[24]。

2.2.2 水资源负债价值量核算

(1)水资源过耗。核算期间的水资源过度消耗量价值化方法采用模糊综合评价法,计算得到水资源价格。

(2)水环境污染。水环境污染治理成本采用虚拟治理成本法核算,核算受损的水环境恢复到原始资源环境状态所需的成本价值[16]。

(3)水生态挤占。先通过能值分析法测算出研究区域的供水、水电、湖库、沼泽的调蓄洪水和区域内气候调节能值,然后利用能值-货币比率将能值转换为水生态环境能值价值,最后比较核算期内区域的水生态环境能值价值量,以其变化量作为水生态挤占型负债。

2.3 水资源净资产核算

胡文龙等[25]提出自然资源净资产在数量上应该等于自然资源资产减去自然资源负债;秦长海等[19]将水资源净资产视为水资源所有者权益,但对水资源的经济投入没有明确其所有者,那么在最终核算结果中就无法确认其产权主体的所有者权益。笔者从可操作性角度,认为水资源净资产是水资源资产与水资源负债之差,并通过“净资产=资产-负债”这一恒等式计算,对比期初期末节点水资源资产和水资源负债的值。

3 四川省水资源资产负债表编制实践

3.1 数据来源

本文数据来源于2011—2016年《四川省水资源公报》《四川省环境公报》《四川省环境统计公报》《四川统计年鉴》《四川年鉴》和四川省水利厅发布的相关公告及相关文献。

3.2 四川省水资源资产负债实物量表

基于上述水资源资产实物量核算方法和收集到的相关数据信息,编制了2011—2016年四川省水资源资产负债实物量表(见表1)和水资源资产存量及变动表(见表2),分别反映核算期间水资源资产和负债实物量的总体趋势及核算年度中降水、流入、流出、消耗、回归水等水资源数量变化情况。

表1 2011—2016年四川省水资源资产负债实物量表

表2 2011—2016年四川省水资源资产存量及变动表 亿m

3.2.1 水资源资产

由表1可知,期末四川省水资源总量为2 339.7亿m3,与期初相比略降了234.39亿m3,原因是“十二五”期间四川省工业化发展加快,带动一系列相关产业崛起,促进城镇化水平提高,导致用水需求量增加;同时,受农业灌溉技术落后、耗水量大等社会经济因素的影响,核算期间的水资源存量消耗量超过了水资源存量增加量,导致水资源总量下降。从水资源类型上看,四川省水资源主要来源于地表水,说明四川省拥有丰富的水资源,为经济的快速发展提供了充足的自然资源物质基础保障。

3.2.2 水资源负债

(1)水资源过耗。2011—2016年四川省每年用水量均在268亿m3以下,未超出2015年四川省最严格水资源管理制度规定的用水可控指标270.7亿m3;地下水用水量除了2011年、2012年超过了地下水开采可控指标17.94亿m3之外,其余年份均未超出,因此整个核算期间水资源不存在过度消耗。从取水来源看,90%以上用水量都源于地表水源(见图1(a));从各产业用水量和变化趋势来看,农业用水量最大,占用水总量的55%以上,且呈缓慢上升趋势;其次是工业用水量较大,但随着工业结构的调整,工业重复用水率提高,用水量有逐渐下降的趋势;生活、生态用水量比重较小,但随着城镇化率的提高及对生态环境保护力度加大,生活用水量和生态用水量逐年缓慢递增(见图 1(b))。

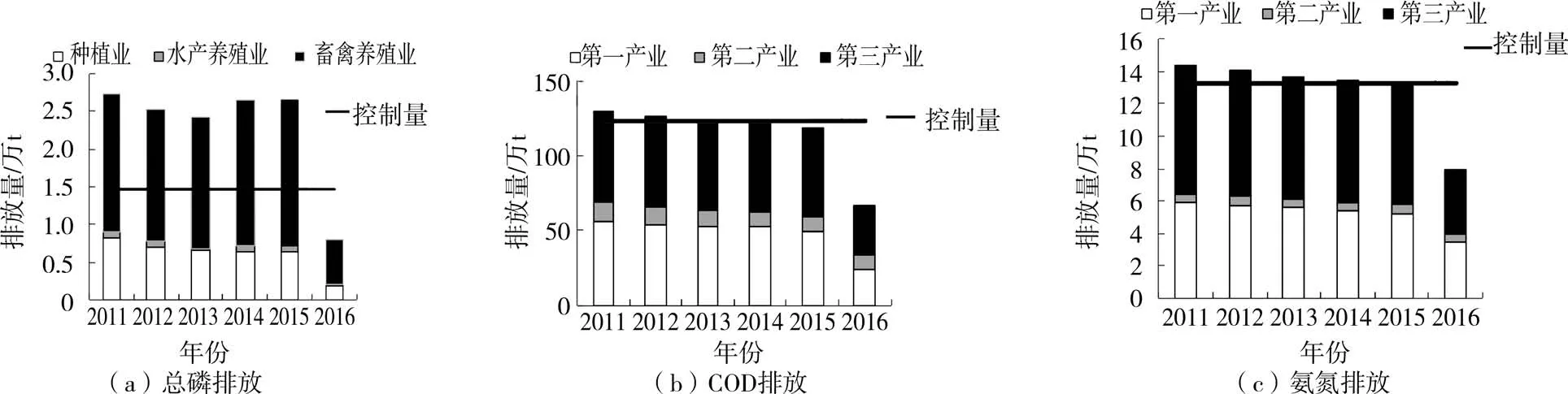

(2)水环境污染。图2为2011—2016年四川省总磷、COD和氨氮的排放量,反映出水资源负债主要体现在水环境污染方面。全省总磷年均排放量为2.4万t,与全国各省年均排放量1.48万t相比,除了2016年达标外,其余各年均超标排放(见图2(a));COD排放量除2011—2013年超标外,其余都在123.1万t控制红线之下,整体呈下降趋势(见图2(b));氨氮排放量除2015—2016年达标外,其余年份均超过13.31万t的控制红线(见图2(c))。畜禽养殖业是总磷的主要污染来源,而第一产业和第三产业分别是COD和氨氮的主要排放来源。2011年四川省水污染问题很严重,水环境治理政策实施后,2016年水环境污染得到了很大程度控制。

图1 2011—2016年四川省用水量

图2 2011—2016年四川省各产业总磷、COD和氨氮的排放量

(3)水生态挤占。根据能值分析法测算得到四川省水生态系统水源供给、水力发电、调蓄洪水和气候调节的服务能值(见表3)。从表3可以看出,各项能值在2011—2016年都存在不同程度的减小,尤其是水力发电和调蓄洪水两项用水量中的能值,分别减小了118.56%和143.4%。说明四川省加大了对水资源生态的保护,并制定严格水资源管理制度,合理利用水资源。

表3 2011—2016年四川省水生态系统服务能值变化1020sej

3.3 四川省水资源资产负债价值量表

本文采用模糊综合评价法,计算得到四川省2011年水资源单价为3.38元/m3,并以2011年水资源价格为基准价,核算出2016年年末水资源资产总价值。水资源负债中环境污染采用虚拟治理成本法核算水污染物超标排放的治理成本;水生态系统服务价值计算用其能值除以能值-货币比率所得,经计算得到四川省2011年和2016年的能值-货币比率为1.13×1012sej/元和7.73×1011sej/元。通过价值核算方法分别得到水资源资产、负债的价值量,编制出2011—2016年四川省水资源资产负债价值量表,见表4。

表4 2011—2016年四川省水资源负债价值量表 亿元

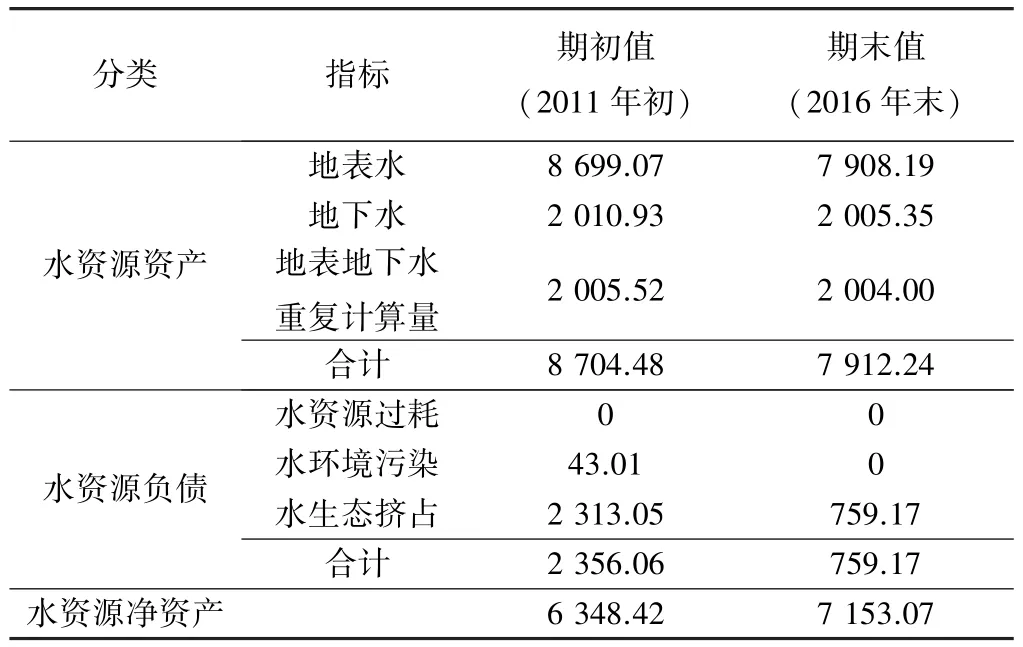

从表4可以看出,截至2016年末,四川省水资源资产价值总量为7 912.24亿元,其中:地表水资源价值为7 908.19亿元,地下水资源价值为2 005.35亿元,扣除重复计算量2 004.00亿元,与2011年期初相比下降了792.24亿元。从水资源负债来看,2011—2016年,四川省水资源使用量均在用水总量控制目标值之内,水资源使用未过耗;2011年期初由水环境污染引起的负债为43.01亿元,但经过“十二五”期间四川省对水环境污染整治和水生态环境修复,到2016年末总磷、COD和氨氮排放量都大幅度削减并控制在红线之内,不存在水环境污染型负债,而且水生态系统服务功能价值得到提高,水生态挤占减小了1 553.88亿元。由此可得,核算期末四川省水资源净资产为7 153.07亿元。

4 结 语

通过编制2011—2016年四川省水资源资产负债表可得出,水资源资产总量大,可为全省社会经济的发展提供充足的水资源保障;水资源负债方面,整体用水不过耗,水环境污染方面由期初污染严重向期末全省整体水环境质量逐步得到改善转变。

自然资源资产负债表编制是目前的一个研究热点,其理论、要素概念、表式框架和核算体系等都还处于初步探究阶段,在其研究过程中还存在着很多难题,首先是数据获取难,水资源具有流动性和循环性,具有不同的形态等特性,难以获取准确的水文信息;其次是核算要素的界定存在争议,主要是负债要素、核算内容、衡量标准没有统一标准;最后是核算方法存在缺陷,虽然现在核算方法都是在不考虑水质的前提下去量化水资源资产,因此核算的结果并不能准确代表自然界中水资源资产的真正价值。在未来水资源资产价值核算中,还需考虑不同水质下的水资源价值,因地制宜选择最合适的方法,编制出科学合理的自然资源资产负债表。